一、导语:阀门不是“按吨卖”的标准件,真正的价格差异来自工况边界

阀门价格表面上受钢材、铸锻件、铜材和加工成本影响,但在工程采购中,真正拉开价格差距的往往不是“球阀、蝶阀、闸阀”这些名称,而是介质、压力等级、温度、泄漏等级、材料牌号、执行器配置、防爆/防火/低温/核级认证、检验文件包以及售后响应能力。

因此,阀门成本与价格趋势不能只看单台报价。对于化工、油气、电力、冶金、水处理和市政管网项目而言,阀门的采购价通常只是全生命周期成本的一部分。阀门一旦选型错误,后续可能带来压降能耗、泄漏、腐蚀、频繁检修、停产损失和安全合规风险。

本文将阀门分为通用手动阀、工业流程阀、控制阀成套、严苛工况阀和认证型高端阀门几类,分析其价格趋势、成本结构、TCO逻辑和采购判断方法。

二、核心结论

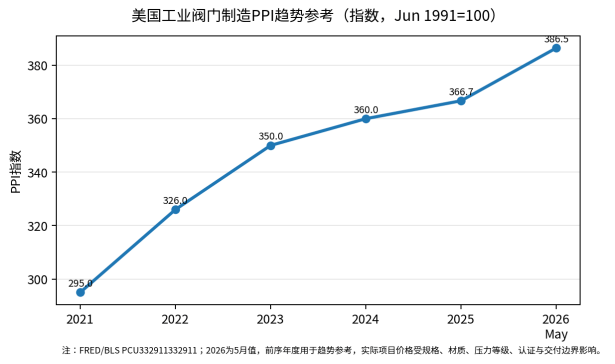

- 阀门价格并未像部分标准设备那样持续下行。美国工业阀门制造PPI在2026年5月达到386.454,说明成熟市场阀门出厂价格仍受材料、人工、认证和交付成本支撑。

- 普通阀门竞争偏向规模化和渠道价格,高端阀门竞争则偏向材料、密封、执行机构、工况经验和认证文件能力。

- 控制阀和调节阀的价格不能只看阀体,执行器、定位器、电气附件、控制精度、调试服务和备件体系会显著改变总价。

- 阀门的TCO通常由初始采购、安装调试、压降能耗、备件维护、停机风险和合规检验共同决定。连续生产场景中,停机风险可能超过采购价本身。

- 原材料价格对通用阀影响更直接;严苛工况阀对镍基合金、不锈钢、密封材料、堆焊、无损检测和认证的敏感性更高。

- 未来阀门企业竞争将从低价供货转向“可靠性+交付+数字化运维+应用工况数据库”的综合能力。

三、价格趋势:通用阀压力较大,高端流程阀仍有成本支撑

从公开价格指数看,阀门行业并不是单纯降价行业。FRED引用美国劳工统计局数据,工业阀门制造PPI在2026年5月为386.454,单位为“Jun 1991=100”的非季调月度指数;该指数反映制造商出厂价格变化,而不是单个项目成交价。

这一趋势说明,阀门行业的价格中枢仍受到铸锻件、合金材料、机加工、检测、人工和售后服务成本支撑。尤其是在油气、化工、LNG、氢能、核电、超超临界火电等场景,阀门的价格更接近“工程可靠性溢价”,而非简单的金属加工件价格。

在中国市场,通用阀门和中低压阀门由于供应商数量多、工艺成熟、渠道竞争充分,价格竞争更激烈;而高端控制阀、严苛工况球阀、低温阀、耐腐蚀阀和核级阀门仍具有较高的技术和认证壁垒。中国阀门出口规模较大,OEC数据显示中国2024年阀门出口额约226亿美元,主要出口至美国、俄罗斯和德国,这也意味着中国供应链在全球通用与中高端阀门市场中的价格影响力较强。

图1 美国工业阀门制造PPI趋势参考。资料来源:FRED/BLS;2026年为5月值。

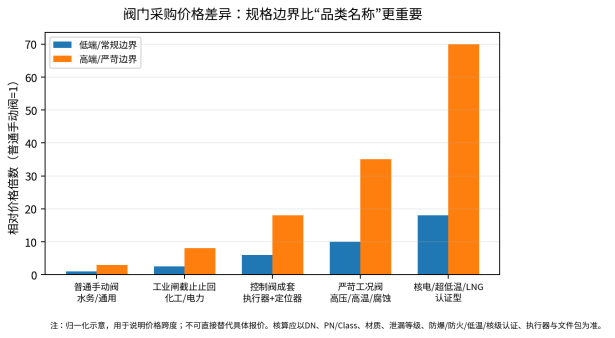

图2 不同阀门类别的相对价格跨度。注:归一化示意,实际以项目规格为准。

四、成本结构:阀体只是基础,执行机构、检测和文件包会重塑报价

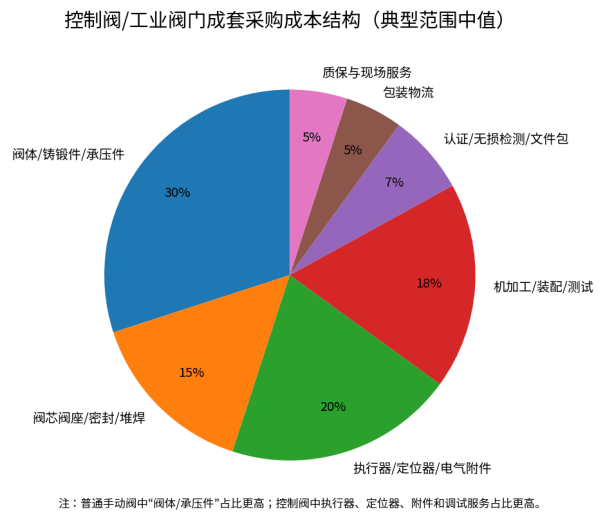

阀门成本可以分为“承压结构成本”和“功能可靠性成本”。普通手动阀的主要成本集中在阀体、阀盖、阀板/阀球、密封件、铸锻件、机加工和装配;控制阀还要加入执行机构、定位器、电磁阀、过滤减压阀、限位开关、控制信号接口、调试和仪表附件。

严苛工况阀门的成本结构更加复杂。高温高压、强腐蚀、含颗粒、易燃易爆、低温深冷、核电或氢能工况,会提高材料、堆焊、热处理、无损检测、泄漏测试、寿命验证和认证文件成本。某些阀门的材料和检测文件包价值甚至高于常规阀体加工本身。

|

成本环节 |

普通工业阀 |

控制阀/调节阀 |

严苛工况阀 |

|

阀体/阀盖/承压件 |

成本占比高,主要受铸锻件和钢材影响 |

仍重要,但并非唯一主项 |

合金、锻件、厚壁结构显著抬高成本 |

|

阀芯/阀座/密封 |

常规橡胶、PTFE、金属密封为主 |

影响调节精度、泄漏等级和寿命 |

硬质合金、堆焊、特殊密封提高成本 |

|

执行机构和附件 |

一般无或较少 |

气动/电动执行器、定位器、限位开关占比高 |

需防爆、SIL、低温或防火认证 |

|

检测与认证 |

常规水压/气密测试 |

增加行程、泄漏、响应测试 |

NDT、PMI、低温、火烧、核级/船级等文件包 |

|

售后与备件 |

渠道化备件 |

调试和参数整定重要 |

现场响应、备件库存和停机保障价值高 |

图3 控制阀/工业阀门成套采购成本结构示意。

五、TCO逻辑:便宜阀门可能带来更高停机和能耗成本

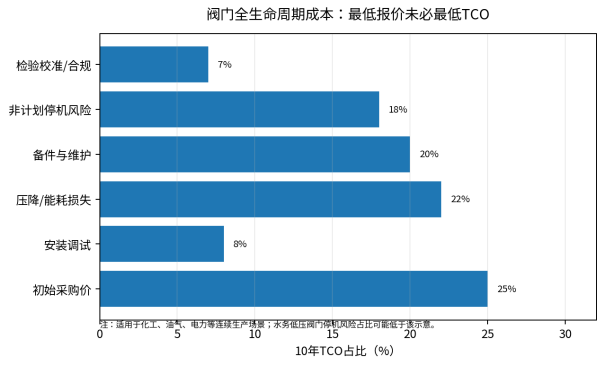

阀门的TCO(Total Cost of Ownership,总拥有成本)包括采购价、安装调试、压降造成的能耗、定期维护、密封件和执行器备件、检修人工、泄漏治理、校准检验,以及最关键的非计划停机成本。

在连续生产企业中,一只阀门的价值并不只取决于“多少钱买入”,而取决于它能否稳定控制介质、减少泄漏、降低压降、减少停机,并在故障时快速获得备件和服务。特别是关键控制阀、紧急切断阀、安全泄放阀和高压隔离阀,采购方应把失效后果纳入评标,而不是简单采用最低价中标。

对于水务、市政和一般低压管网,采购方可以更强调标准化、可替换性和批量价格;对于化工、油气、LNG、氢能、核电等场景,则应把材料适配、认证、泄漏等级、执行器可靠性和供应商工程经验放在更高权重。

图4 阀门全生命周期成本构成示意。

六、原材料与供应链影响:钢材决定底线,合金和执行器决定弹性

阀门成本的底层变量主要包括铸件、锻件、钢材、不锈钢、铜合金、镍基合金、密封材料、电机与执行器、定位器、传感器、机加工能力、检测认证和物流。世界银行在2024年金属价格展望中指出,2024-2025年金属价格整体预计维持高位,其中铜和锡价格有小幅上涨预期,镍、铁矿石和锌则存在同比回落压力。这种分化会直接影响不同阀门品类的毛利结构。

对普通碳钢、铸铁和不锈钢阀门而言,钢材和铸锻件价格是重要变量;对控制阀而言,电子元器件、执行器、定位器和软件化配置的重要性提高;对严苛工况阀门而言,镍基合金、耐蚀合金、硬面堆焊、低温材料和特殊密封材料才是成本弹性的关键。

中国券商研究资料也指出,控制阀上游主要包括金属材料和电子元器件等,钢材、铜材及零部件成本约占生产成本60%左右。该口径适合用于理解控制阀成本敏感性,但不能直接套用于所有通用阀或核级阀门。

图5 阀门价格影响因素矩阵。

七、企业竞争逻辑:从“能做”走向“可靠运行证明”

阀门行业的竞争正在分层。低端通用阀的核心竞争因素是规模、渠道、交期和成本控制;中端工业流程阀强调材质、加工稳定性、质量一致性和项目交付;高端阀门则强调应用工况经验、专利结构、密封寿命、认证体系、数字化诊断和全球售后。

Flowserve 2024年财报显示,Flow Control Division全年预订额约13.707亿美元,说明流程工业阀门和流体控制业务仍具有较强订单韧性。Emerson的10-K也将Final Control描述为控制阀、隔离阀、切断阀、压力泄放阀和安全阀等产品的全球供应商。IMI在2024年年报中强调其流体与运动控制产品在客户系统中占比不大,但对系统性能具有关键作用,并约有45%的销售来自售后市场。这些资料共同说明,高端阀门竞争并不是一次性设备销售,而是工程可靠性和长期服务能力竞争。

八、采购建议:阀门评标不能只看最低单价

|

采购关注点 |

为什么重要 |

建议做法 |

|

明确交付边界 |

阀门报价差异常来自执行器、附件、法兰、备件、调试和文件包是否包含 |

招标文件列明阀体、执行器、定位器、电磁阀、限位开关、备件、证书和现场服务边界 |

|

核对工况参数 |

介质、温度、压力、腐蚀性、颗粒含量会改变材料和密封方案 |

要求供应商提供选型计算书、材料兼容性说明和泄漏等级依据 |

|

比较TCO而非单价 |

低价阀门可能带来压降、泄漏、维护和停机成本 |

对关键阀门设置TCO评审项,纳入寿命、备件、维护周期和停机风险 |

|

区分通用阀与关键阀 |

不同重要等级应采用不同采购策略 |

通用阀可集中采购;关键阀应进行技术评分和供应商准入 |

|

重视文件和认证 |

海外项目、化工、LNG、核电、船舶项目对文件要求高 |

提前确认API、ASME、ISO、SIL、防爆、防火、低温、船级或业主标准 |

|

考察服务能力 |

阀门故障处理速度影响生产连续性 |

要求备件清单、质保条款、响应时间和本地服务能力证明 |

九、结论:阀门价格竞争不会消失,但关键阀门将回到价值定价

阀门行业仍会存在充分的价格竞争,尤其在通用阀、中低压阀和市政水务批量采购中,规模化制造和渠道效率会继续压缩价格空间。但在控制阀、严苛工况阀、LNG低温阀、油气高压阀、化工耐腐蚀阀、核电阀和安全相关阀门中,价格下行空间受到材料、认证、测试、可靠性和售后能力约束。

采购方真正需要判断的,不是某个阀门“是否便宜”,而是它在具体工况下能否降低泄漏、减少停机、保持控制精度、延长维护周期,并在项目全生命周期内保持可用。未来阀门企业的竞争优势,将越来越来自应用数据库、质量一致性、数字化诊断、全球交付和长期服务能力。