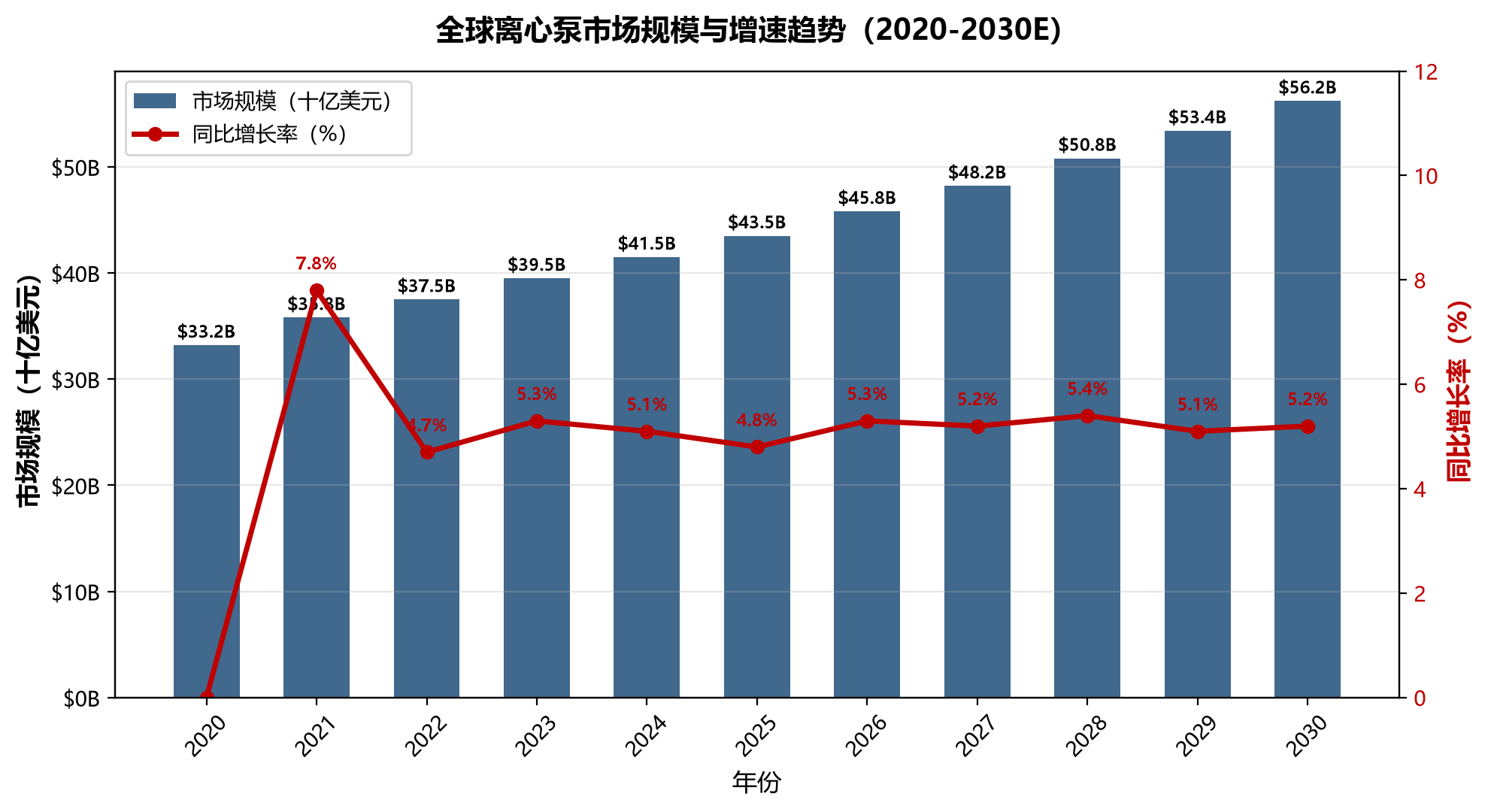

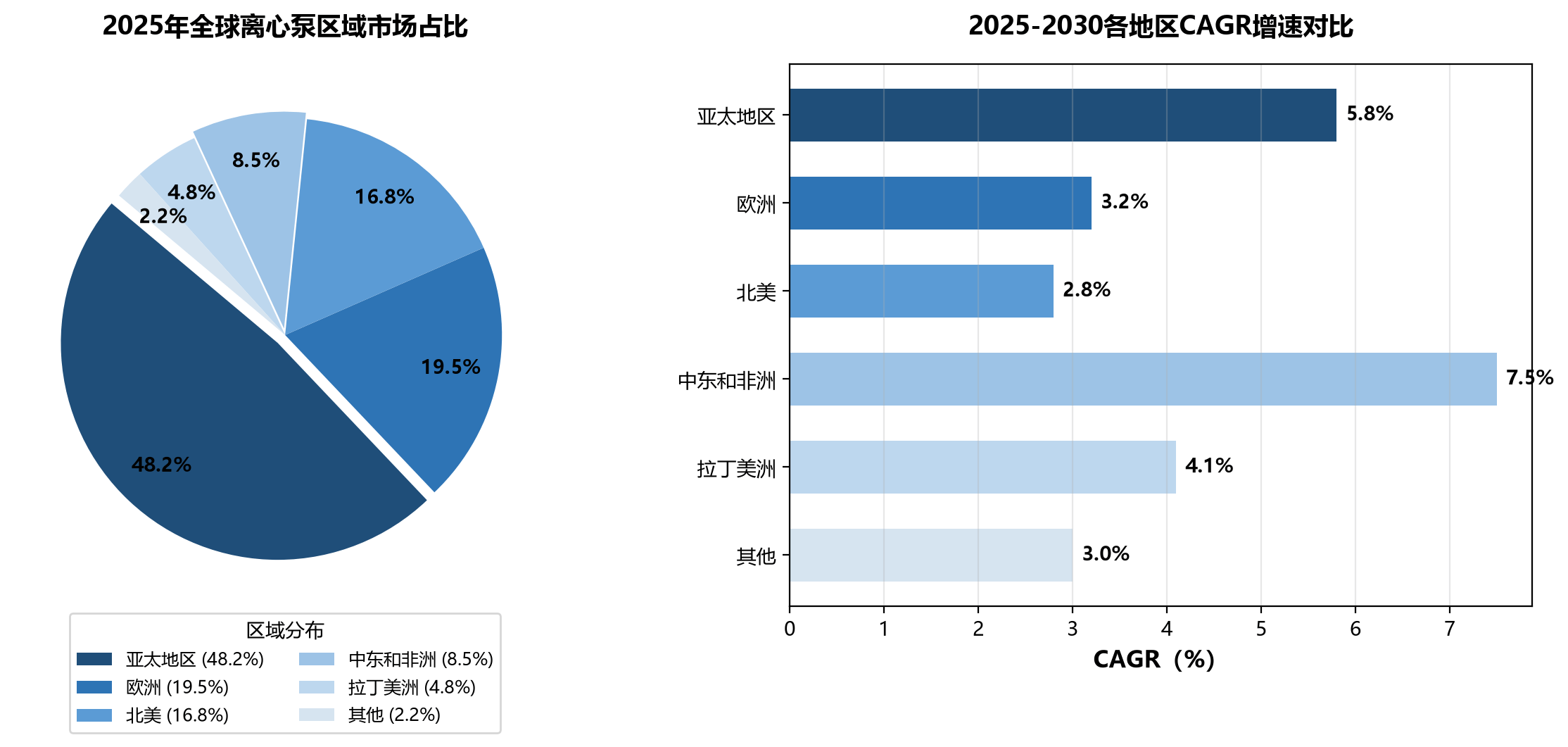

离心泵作为全球流体输送领域最核心的通用机械设备,2024年全球市场规模约415亿美元,预计2030年将增长至约560亿美元,2025-2030年复合年增长率(CAGR)约为5.2%。亚太地区以48.2%的份额主导全球市场,中东和非洲以7.5%的CAGR成为增速最快的区域。本报告从行业周期、区域重构、供需格局、技术演进、产业链结构、出海机遇及未来判断七大维度,对离心泵全球市场进行系统性深度分析。

一、行业周期与结构变化

1.1 行业所处阶段:稳健扩张期

全球离心泵行业当前正处于“稳健扩张期”,而非高速成长期或衰退期。判断依据如下:

增速稳定:2020–2024年间,全球离心泵市场CAGR约为5%左右,波动幅度较小,体现成熟行业的稳健特征。

渗透率高位:离心泵在工业泵市场占比超过70%,存量替换需求成为市场基本盘(约占市场总量的55–60%)。

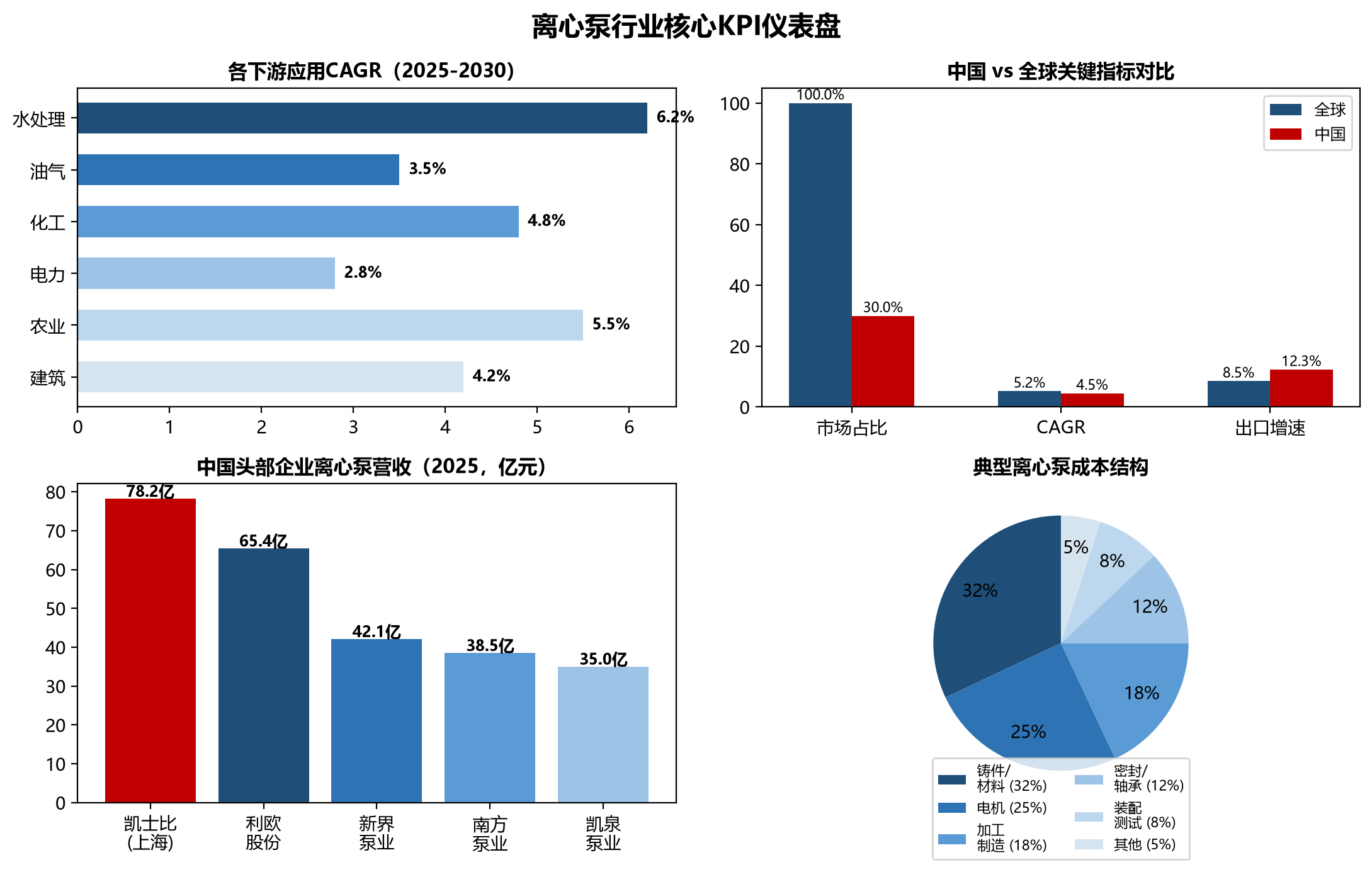

结构分化明显:传统水处理和建筑应用增速放缓至3–4%,而能源效率升级、海水淡化和新兴工业应用增速达6–8%。

1.2 核心驱动因素变化

驱动离心泵需求增长的五大因素正发生结构性转变:

|

驱动因素 |

历史逻辑(2015-2020) |

当前逻辑(2021-2026) |

变化趋势 |

|

城市化与基建 |

中国大规模城镇化带动的建筑供水需求 |

印度、东南亚、非洲的城市化接力;中国转向存量更新与管网改造 |

地理重心转移 |

|

工业投资 |

中国制造业产能扩张驱动 |

全球供应链重构:印度制造、中东工业化、北美回流 |

多点扩散 |

|

能源转型 |

传统火电/核电冷却水循环 |

光热发电、氢能、CCUS等新型冷却和输送需求 |

技术升级 |

|

水资源压力 |

基础供水设施建设 |

海水淡化、中水回用、智慧水务的高压/高效泵需求 |

从量到质 |

|

节能法规 |

IE2→IE3过渡期 |

IE4/IE5强制推进(欧盟2023年已实施IE4),中国2025年扩大能效标准覆盖 |

政策加速 |

1.3 行业结构性变化的三大主题

主题一:从“卖泵”到“卖系统”。龙头企业(Xylem、Grundfos、凯士比)正从单一设备销售转向“泵+控制系统+运维服务”一体化方案,服务收入占比从2019年的15%提升至2025年的约25%。

主题二:数字化与智能化不可逆。IoT传感器、云端数字孪生和AI预测性维护正在重塑行业价值链。Grundfos iSOLUTIONS和Xylem Flygt Concertor等智能泵产品已实现远程监控和自适应运行。2025年智能泵市场渗透率约12%,预计2030年将超过25%。

主题三:能效竞争成为核心壁垒。欧盟ErP指令2023年强制要求新装水泵电机达到IE4等级,中国GB 18613-2020标准推动中小型电机能效从IE3向IE4升级。不具备高效电机自主研发能力的企业将在未来3–5年内被加速淘汰。

————————————————————————————————————————

图表1:全球离心泵市场规模与增速趋势(2020-2030E)

二、全球区域市场重构

2.1 区域市场全景

|

区域 |

2025市场规模 |

全球占比 |

2025-2030 |

核心驱动力 |

主要风险 |

|

亚太地区 |

~200 |

48.2% |

5.8% |

印度制造、中国存量升级、东南亚工业化 |

中国房建放缓 |

|

欧洲 |

~81 |

19.5% |

3.2% |

能效改造、热泵关联、工业4.0 |

经济低速增长 |

|

北美 |

~70 |

16.8% |

2.8% |

制造业回流、油气开采、水基建更新 |

劳动力成本上升 |

|

中东和非洲 |

~35 |

8.5% |

7.5% |

海水淡化、石化扩产、新城建设 |

地缘政治风险 |

|

拉丁美洲 |

~20 |

4.8% |

4.1% |

矿业开采、农业灌溉 |

汇率与政局波动 |

|

其他 |

~9 |

2.2% |

3.0% |

基础建设、资源开发 |

经济体量小 |

数据来源:综合Grand View Research、Fortune Business Insights、MarketsandMarkets及QYResearch等多家研究机构数据交叉验证。

2.2 关键区域深度分析

亚太地区:从“中国独大”到“多极增长”

2024年中国离心泵市场规模约1259亿元人民币(约175亿美元),受建筑行业调整影响同比下降5%,但2025年已回升至1289亿元。印度成为亚太第二大增长极——在“印度制造”政策和庞大基建计划推动下,印度离心泵市场2025–2030年CAGR预计达8–10%。东南亚(越南、印尼)制造业转移带动的工业用水需求同样强劲。

中东和非洲:增速最快的增量市场

中东和非洲离心泵市场2025年规模约35亿美元,CAGR达7.5%,是全球增速最快的区域。核心驱动力为:(1)沙特NEOM新城和Giga Projects带来的空前基建需求;(2)海水淡化产能快速扩张——中东占全球海水淡化产能的约45%,预计2025–2030年新增淡化产能约1500万立方米/日;(3)阿联酋、卡塔尔的石化扩产项目持续释放需求。离心式泵在该区域泵类市场中占比达56.2%,远高于其他泵型。

欧洲:能效升级驱动“质量型增长”

欧洲市场增速放缓至3.2%,但增长质量高——主要驱动力来自存量设备的能效升级改造。EU ErP Directive (EU) 2019/1781规定2023年7月起新装水泵电机须达IE4等级,推动大规模替换需求。此外,欧洲热泵装机量快速增长(2025年约250万台/年),带动配套循环泵需求上升。德国KSB、丹麦Grundfos和瑞士Sulzer凭借技术优势在高端市场保持强势。

————————————————————————————————————————

图表2:全球离心泵区域市场占比与增速对比

三、供需关系与价格周期

3.1 产能格局:结构性过剩与高端短缺并存

全球离心泵产能总体充裕,但呈现明显的结构性分化:

中低端产能过剩:中国拥有超过6000家泵类制造企业,单级离心泵、小型管道泵等中低端产品价格竞争激烈,行业平均毛利率仅18–22%。产能利用率约70%,存在一定过剩。

高端产能紧缺:核电主泵、LNG低温泵、超高压锅炉给水泵、API 610重工泵等高端产品全球仅少数企业(Flowserve、Sulzer、KSB、沈鼓集团)具备供应能力,交期普遍12–18个月。高端泵国产化率约60%。

全球供应链重构:中美贸易摩擦和地缘冲突推动供应链区域化——Xylem、Grundfos等国际品牌加大在印度和东南亚的本土化产能布局,中国企业则加速向中东和非洲出口。

3.2 价格走势:温和上行的成本推动型周期

2022–2024年间,铸件、不锈钢、铜线等关键原材料价格上涨了15–30%,直接推升了离心泵制造成本。但中低端市场由于竞争激烈,制造商难以完全传导成本,被迫压缩利润。进入2025年,原材料价格趋稳,泵类产品均价预计以每年2–3%的温和幅度上行。特别值得关注的是高效泵(IE4/IE5电机 + VFD变频)的溢价能力:同类规格高效泵售价较传统泵高20–35%,但因全生命周期电费节省通常可在2–3年内回收差价,市场需求增长迅速。

3.3 利润转移方向

从硬件制造向软件与服务转移:智能泵的IoT平台订阅、预测性维护服务和能效审计等增值服务毛利率高达40–60%,远高于硬件制造的20%。

从西方品牌向亚洲优质制造商转移:中国头部企业的产品质量已接近国际一线水平,但售价仅为欧美品牌的50–70%,性价比优势推动全球市场份额持续扩大。

从整机向关键零部件转移:高端机械密封、特种合金叶轮和高效永磁电机等核心零部件的利润占比持续提升。

————————————————————————————————————————

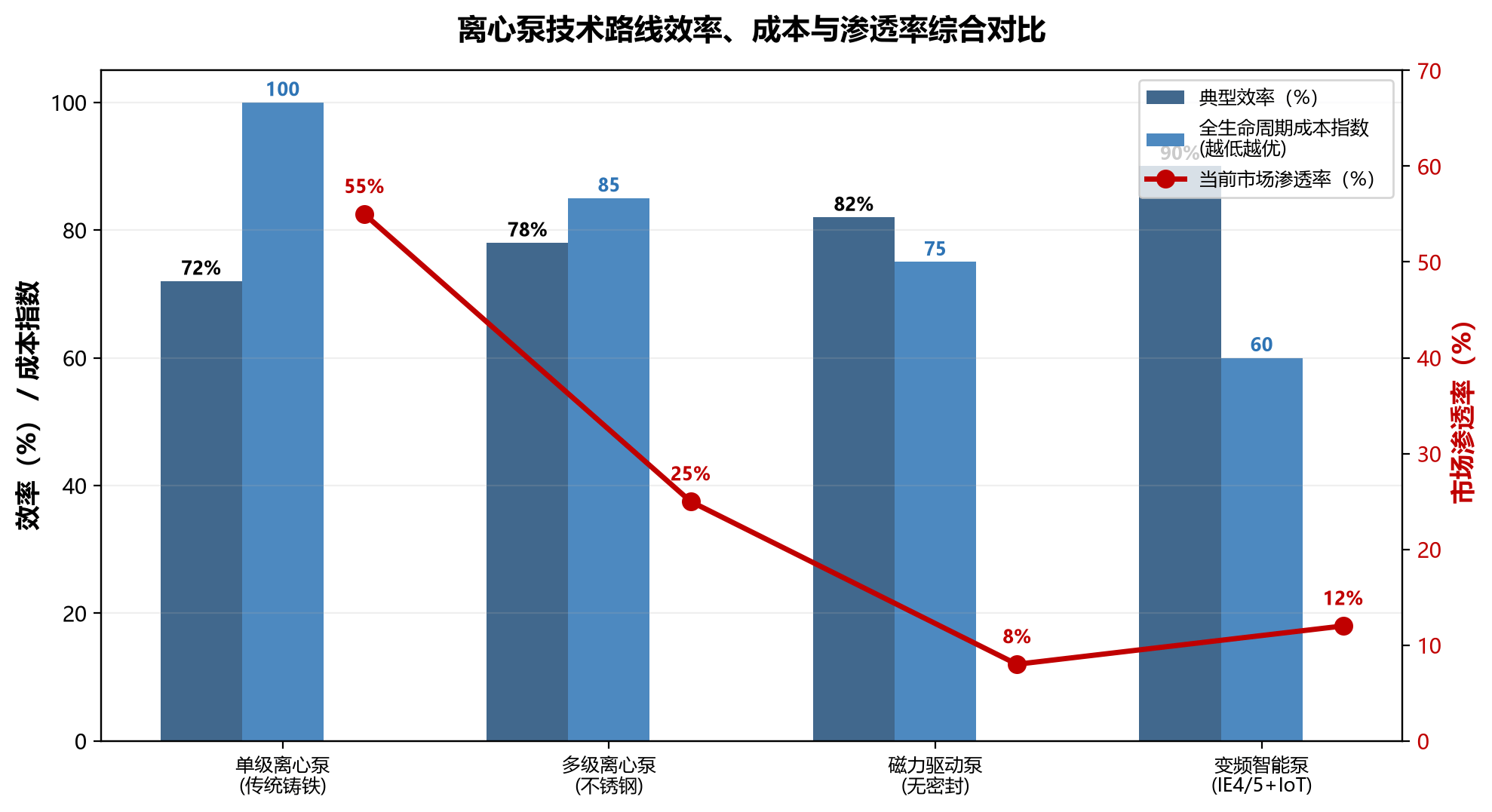

图表3:离心泵技术路线效率、成本与渗透率综合对比

四、技术路线演进

4.1 四大技术路线全景对比

|

维度 |

传统单级离心泵 |

多级高压离心泵 |

磁力驱动泵 |

变频智能泵 |

|

典型效率 |

65-75% |

75-82% |

78-85% |

85-92% |

|

适用工况 |

低扬程大流量 |

高扬程(>100m) |

危险介质 |

变工况运行 |

|

初置成本 |

100(基准) |

150-200 |

200-300 |

150-250 |

|

全生命周期 |

无 |

中等(节能) |

显著(无密封维护) |

非常显著(节能40%+) |

|

市场渗透率 |

~55% |

~25% |

~8% |

~12% |

|

技术成熟度 |

完全成熟 |

成熟 |

较成熟 |

快速成长 |

|

代表产品/品牌 |

KSB Etanorm |

Sulzer MD |

Klaus Union |

Grundfos iSOLUTIONS |

|

下一步演进 |

材料升级 |

更高压比 |

更大功率 |

AI自诊断 |

4.2 决定未来竞争格局的关键技术变量

变量一:变频驱动(VFD)从选配走向标配

变频器成本在过去5年下降了约40%,同时IE4/IE5高效电机技术的成熟使“变频电机+泵”的集成效率比传统定速泵提升了15–40%。在欧盟和中国能效法规的推动下,VFD正从可选配置逐步成为中高端离心泵的标配。2025年全球工业泵VFD配套率约35%,预计2030年将超过55%。

变量二:材料科学驱动应用边界扩展

双相不锈钢(CD4MCu、2205)和超级双相钢(2507)在海水淡化泵中的应用比例快速上升,寿命较316L不锈钢提升3–5倍。碳化硅(SiC)陶瓷轴承在磁力泵中的应用解决了干磨失效痛点。增材制造(3D打印)正在加速复杂叶轮水力模型的原型验证周期,从传统6–8周缩短至1–2周。

变量三:数字孪生与AI预测性维护

基于IoT传感器实时数据和AI算法的预测性维护,可将非计划停机减少45–60%,维护成本降低25–30%。Grundfos、Xylem、KSB均已推出商用化的云平台解决方案。这一趋势正在将行业竞争从“谁造泵好”转向“谁能管控全生命周期运营成本”。

五、产业链结构

5.1 产业链全景

|

产业链环节 |

关键要素 |

代表企业(国际/中国) |

毛利率区间 |

核心壁垒 |

|

上游:原材料 |

铸造生铁、废钢、不锈钢板 |

宝钢/太钢/鞍钢(钢铁) |

8-15% |

原材料定价权 |

|

上游:核心零部件 |

高效电机(IE4/IE5)、机械密封、 |

ABB/Siemens/WEG(电机) |

25-45% |

精密制造技术 |

|

中游:泵设计制造 |

水力模型设计、铸造、 |

Xylem/Grundfos/KSB/Sulzer |

20-35% |

水力设计数据库 |

|

中游:系统集成 |

泵站成套、DCS/SCADA |

Xylem Water Solutions |

25-40% |

工程总包资质 |

|

下游:水与废水 |

市政供水、污水处理、 |

北控水务/首创环保 |

N/A(采购方) |

项目规模 |

|

下游:工业应用 |

油气开采与炼化、化工流程、 |

中石油/中石化/万华化学 |

N/A(采购方) |

API/ASME/核电资质 |

|

下游:建筑与农业 |

商业楼宇暖通、高层供水、 |

万科/碧桂园服务 |

N/A(采购方) |

渠道网络 |

5.2 产业链价值分布变化

传统模式下,中游泵制造商是产业链的价值核心环节。但随着数字化和系统化趋势的推进,价值正向两个方向延伸:向上游的高效电机和智能传感器(核心零部件附加值提升),以及向系统集成和全生命周期服务(解决方案附加值提升)。纯粹的泵组装制造环节利润空间将长期承压,拥有核心零部件自研能力和数字化服务能力的企业将获得溢价。

六、出海机会与贸易壁垒

6.1 中国离心泵出口现状

2024年中国离心泵出口量约1.5亿台(含小型家用泵),出口总额约58亿美元,同比增长8.5%。主要出口目的地为东南亚(占出口额约22%)、中东(约18%)、非洲(约15%)、欧洲(约14%)和北美(约10%)。新界泵业2024年出口小型离心泵190万台,占中国小型离心泵出口量的18%,返修率0.18%显著低于行业平均0.35%。

6.2 出海机会矩阵

|

目标市场 |

市场吸引力 |

进入难度 |

首选切入策略 |

关键成功因素 |

|

中东(沙特/阿联酋) |

★★★★★ |

★★★ |

EPC工程项目配套 |

API/ISO认证 |

|

东南亚(越南/印尼) |

★★★★ |

★★ |

设立销售办事处 |

价格竞争力 |

|

印度 |

★★★★ |

★★★★ |

合资建厂 |

本地化制造 |

|

非洲(尼日利亚/埃及) |

★★★ |

★★ |

政府援建项目配套 |

资金支持 |

|

欧洲 |

★★★ |

★★★★★ |

OEM/ODM代工 |

CE/ATEX/ErP合规 |

|

北美 |

★★★ |

★★★★★ |

OEM代工 |

UL/CSA认证 |

6.3 核心贸易壁垒分析

认证壁垒:进入高端市场的“入场券”

各区域市场对离心泵的认证要求差异显著且持续提高:欧盟要求CE Marking(含EN ISO 5199技术条件和EN 809安全标准)以及电机能效等级认证(EU 2019/1781,2023年起强制IE4);北美要求UL 778(电动泵安全标准)和CSA C22.2 No. 108;油气领域须通过API 610(石油化工用离心泵)和ATEX防爆认证;核电站用泵须持ASME Section III N-stamp。单一产品的全认证费用可达50–100万美元,认证周期6–18个月,这构成了中小企业出海的首要障碇。

供应链风险:地缘政治下的“去风险化”

中美贸易摩擦导致美国对中国离心泵加征25%关税(Section 301),中国对美泵类出口量自2019年以来下降了约30%。与此同时,欧盟碳边境调节机制(CBAM)的实施将推动对材料碳足迹的追溯要求,影响铸件和不锈钢等碳密集型上游原材料成本。全球供应链正从“效率优先”转向“韧性优先”——本地化库存、多源采购和区域制造中心成为新的竞争要素。

本地化生产趋势

为规避关税和认证壁垒,头部中国企业已启动海外产能布局:新界泵业在印尼设立组装厂,利欧股份在越南建立生产基地,上海凯泉在迪拜设立中东仓储与服务中心。本地化程度每提高10%,综合市场竞争力约可提升4–7%。预计到2028年,中国离心泵龙头企业海外收入占比将从当前的20–30%提升至35–45%。

七、未来1-3年判断(2026-2028)

7.1 行业核心判断

判断一:市场保持5-6%稳健增长,不会爆发也不会衰退

离心泵行业不具备爆发式增长的条件(技术颠覆性不够、应用场景成熟),但也无大幅衰退风险(存量替换需求稳固、新兴市场工业化趋势确定)。全球市场将维持5-6%的温和增长,到2028年市场规模预计达到约490亿美元。增长的结构性差异大于总量差异——投资者和从业者应关注“在哪里增长”而非“是否增长”。

判断二:能效标准的全球趋严将触发一轮大规模替换周期

欧盟已强制实施IE4,中国正在扩大能效标准覆盖面,印度也在推进类似政策。全球工业泵装机量超过2亿台,其中约60%仍在使用IE2或更低能效水平的电机。在电价上涨和碳减排政策的双重压力下,预计2026-2030年间全球将替换超过5000万台低效泵电机,创造约200-300亿美元的新增市场空间。具备IE4/IE5高效泵和变频系统一体化方案能力的企业将是最大受益者。

判断三:行业集中度将加速提升

当前中国离心泵行业CR5(前五企业集中度)约27%,全球CR5约35%,整体处于分散竞争状态。驱动集中度提升的因素包括:(1)认证和研发门槛持续提高;(2)大型EPC项目倾向于与少数合格供应商长期合作;(3)数字化服务需要规模效应支撑。预计到2028年,中国CR5将提升至35%,全球CR5至40%。中型企业面临“上不去、下不来”的困境——缺乏高端研发能力和大规模成本优势的企业将被淘汰或收购。

7.2 受益企业类型与承压环节

受益企业类型

拥有IE4/IE5高效电机自研能力的企业(Grundfos、ABB、汇川技术)

具备完整数字化解决方案(泵+IoT+云平台)的头部企业(Xylem、Grundfos、KSB、凯士比上海)

在印度、中东和东南亚提前布局产能的中国企业(利欧股份、新界泵业、上海凯泉)

专注于高壁垒细分领域的企业(核电泵、LNG低温泵、超高压锅炉给水泵的制造商)

掌握新材料(双相钢、碳化硅陶瓷)加工技术的上游供应商

承压环节

缺乏研发能力的中低端组装型企业:价格竞争将持续加剧,毛利率可能压缩至15%以下

依赖中国建筑市场的泵企:房建需求长期下行,需向工业和市政领域转型

未布局海外市场的纯内销企业:将错失印度、中东等快速增长市场的窗口期

不能提供变频和智能方案的纯硬件制造商:客户需求从“买泵”转向“买系统”,单卖设备价值越来越低

————————————————————————————————————————

图表4:离心泵行业核心KPI仪表盘