一、行业周期与结构变化

1.1 行业周期定位:从稳定增长期进入智能扩张期

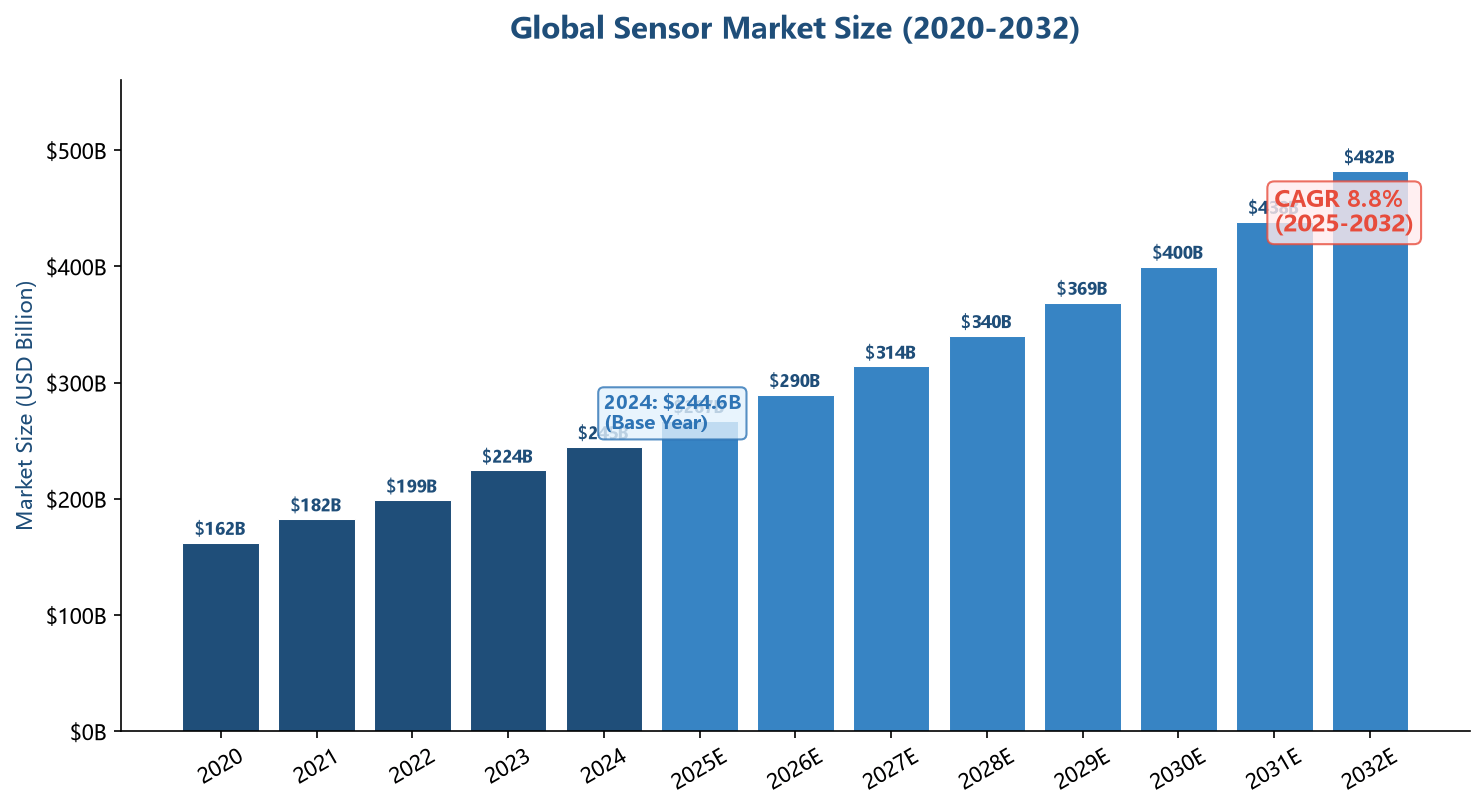

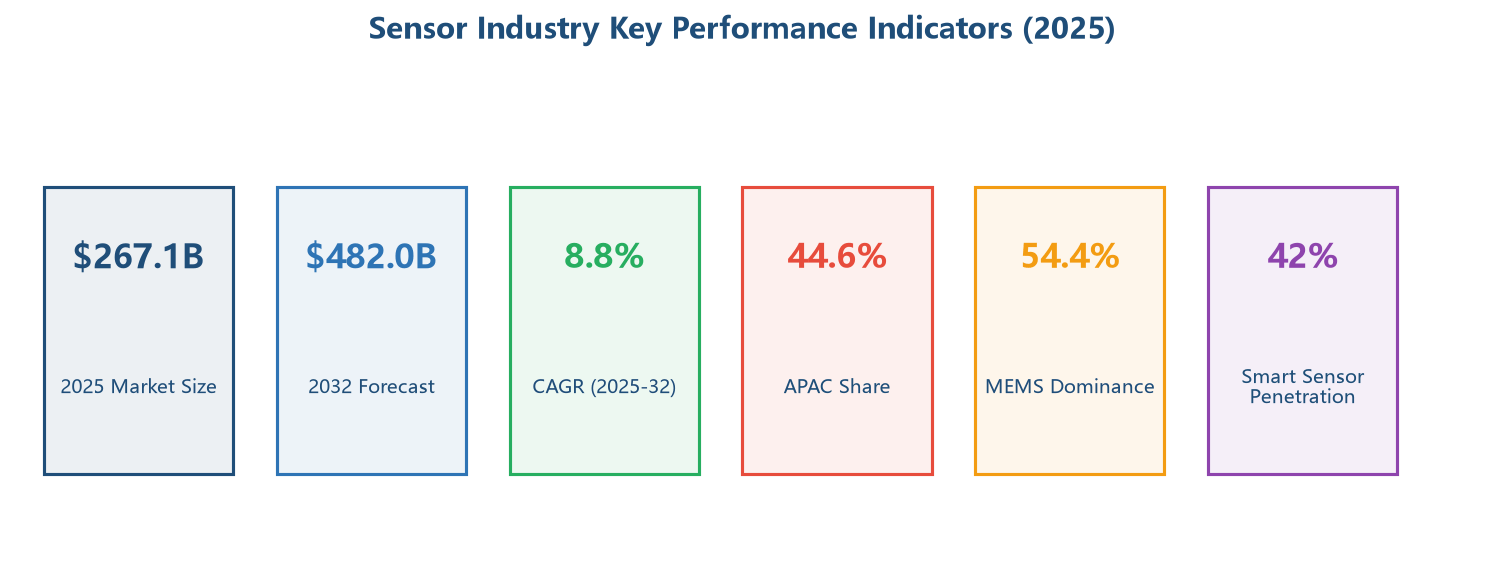

全球传感器行业正处于从传统稳定增长期向智能化扩张期过渡的关键阶段。根据 Stratview Research 数据,2024年全球传感器市场规模为2446亿美元,预计2025年达到2671亿美元,同比增长9.2%。2025至2032年期间,市场将以8.8%的复合年增长率(CAGR)持续扩张,2032年市场规模预计达到4820亿美元,累计销售机会高达2.93万亿美元。

本轮增长的核心特征与上一轮由智能手机驱动的增长周期存在本质差异。此前传感器需求主要由消费电子单一引擎拉动,而当前周期呈现出多引擎共振的结构性特征:汽车智能化(ADAS与自动驾驶)、工业4.0智能制造、医疗健康数字化(可穿戴与POCT)、以及物联网基础设施大规模部署,四大需求侧力量相互叠加,形成了更为稳固的增长基底。

1.2 核心驱动因素变迁

过去五年,传感器行业的增长驱动经历了深刻的"量变到质变"转型,从以出货量增长为主的逻辑,过渡到以功能密度提升和系统集成度深化为核心的价值增长逻辑。以下五个维度值得重点关注:

汽车电子架构重构:单车传感器搭载量从传统燃油车的60-100个跃升至高端电动车的200个以上,L3级自动驾驶车型更达到300+个传感器节点。2024年全球汽车传感器市场规模超过500亿美元,占传感器整体市场的20%以上。位置传感器在汽车传感器类型中占比最高,约为21.6%。

工业4.0与预测性维护:工业物联网(IIoT)部署加速,振动传感器、温度传感器、电流传感器、压力传感器等成为旋转机械状态监测的标准配置。预测性维护的ROI已被大量案例验证——根据行业调研,部署状态监测系统后可降低非计划停机30%-50%,维护成本削减25%-35%。

医疗健康与生物传感爆发:新冠疫情后,即时检测(POCT)和可穿戴健康监测的需求实现结构性跃升。生物传感器是传感器所有品类中增长最快的细分市场,年增速超过15%。连续血糖监测(CGM)、可穿戴心电图等应用正在从医疗场景渗透至消费健康领域。

物联网规模化部署:全球物联网连接设备数量从2018年的184亿台增长至2023年底约300亿台,到2025年预计超过400亿台。每一个物联网节点都需要至少一个传感器进行数据采集,这一确定性增长为传感器行业提供了长期可预见的需求基础。

能源转型与碳中和:光伏逆变器、储能系统、智能电网、氢能等能源基础设施对高精度电流传感器、电压传感器和温度传感器的需求快速增长。在智能电网领域,电力传感器是电力设备状态监测和故障预警的核心元件,覆盖输电、变电、配电全环节。仅光伏和储能领域,到2030年预计将创造超过50亿美元的新增传感器需求。

1.3 三大结构性变化

传感器行业正在经历三大结构性变化,这些变化将重塑未来五年的竞争格局:

从"元器件"到"子系统"的价值链上移:领先传感器厂商不再满足于销售单一传感元件,而是将传感、信号调理、边缘计算和无线通信集成在一个微型模组中。这一趋势意味着行业利润正从上游芯片环节向中游模组和系统方案环节再分配。传感器集成工艺的成熟度已成为衡量企业竞争力的关键指标。

从硬件定义到软件定义:传感器功能越来越多地由嵌入式软件和AI算法定义,而非单纯的物理结构。例如,同一颗MEMS加速度计芯片,通过不同的算法处理可实现计步、摔倒检测、地震监测等截然不同的功能。软件附加值占比正在从当前的15%-20%向2028年的30%-35%攀升。

从碎片化竞争到生态化整合:头部企业(Bosch、Honeywell、TE Connectivity、STMicroelectronics)通过横向并购和纵向整合不断扩大产品组合。前十大厂商合计市占率在50%-70%之间,行业集中度仍在提升,中小传感器企业面临的选择只有两个:深耕细分利基市场,或被纳入大型平台生态。

二、全球区域市场重构

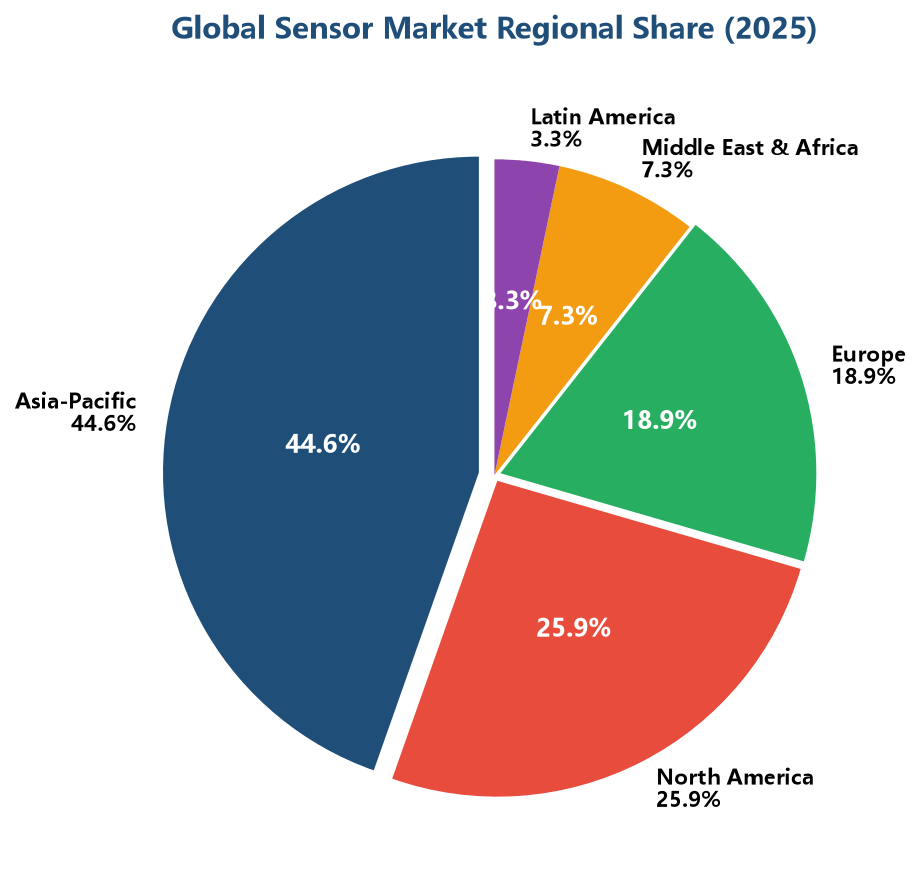

2.1 亚太地区:从制造中心到创新消费中心

亚太地区以44.6%的份额主导全球传感器市场(Fortune Business Insights, 2025),2025年区域市场规模达到1160亿美元。中国、日本、韩国和印度是区域内的四大引擎:

中国:既是全球最大的传感器消费市场,也是增速最快的生产基地。2024年中国传感器市场规模约4147亿元人民币(含系统集成),其中纯传感器器件市场约1551亿元。智能传感器渗透率从2020年的28%跃升至2024年的42%,国产化率同期从30%提升至58%。但高端汽车传感器仍面临65%的进口依赖。

日本:在汽车传感器和工业精密传感器领域具有深厚积累,Keyence、Omron、Murata等企业在高端市场保持技术溢价。日本传感器产业正向MEMS制造和自动驾驶传感器两个方向加速投入。

韩国:三星、LG等消费电子巨头带动了图像传感器和MEMS传感器的大规模需求,同时韩国在汽车电子领域的布局正在拉动新型传感器需求。

印度:虽然当前市场份额较小,但其"Make in India"政策、快速扩张的汽车制造和电子产品组装业、以及庞大的智慧城市投资计划(预计2025年相关投资约8000亿美元),正在使印度成为下一个传感器需求增长极。在农业和气象应用领域,气象传感器的需求伴随精准农业和灾害预警系统建设快速攀升。

2.2 北美:创新引领与高端市场掌控

北美以25.9%的份额位居全球第二,2025年市场规模约670亿美元。该区域的核心优势在于:一是半导体和MEMS芯片设计能力的绝对领先——Texas Instruments、Analog Devices、Microchip等企业掌握了传感器核心芯片的设计话语权;二是航空航天、国防和高端医疗器械对高性能传感器的大量采购,支撑了高附加值市场;三是自动驾驶产业的集中研发(Waymo、Tesla、Cruise等)驱动了激光雷达、毫米波雷达和图像传感器的技术迭代。

2.3 欧洲:法规驱动型增长与工业底蕴

欧洲以18.9%的份额排名第三,2025年市场规模约489亿美元。欧洲传感器市场的最大特点是法规驱动增长:欧盟严格的汽车排放标准(Euro 7)、工业排放指令(IED)以及碳边境调节机制(CBAM),创造了大量的气体检测仪、颗粒物传感器、流量计等环境监测传感器需求。德国(Bosch Sensortec、Siemens、Infineon)和瑞士(STMicroelectronics)是欧洲传感器技术策源地。

2.4 全球区域市场对比

|

区域 |

2025市场规模 |

全球份额 |

核心优势 |

增长驱动力 |

CAGR预估 |

|

亚太 |

$1,160亿 |

44.6% |

制造规模+消费市场 |

智慧城市、汽车电子、消费电子 |

9-10% |

|

北美 |

$670亿 |

25.9% |

芯片设计+军工医疗 |

自动驾驶、AI芯片、国防 |

7-8% |

|

欧洲 |

$489亿 |

18.9% |

汽车工业+法规驱动 |

排放法规、工业4.0 |

8-9% |

|

中东与非洲 |

$196亿 |

7.3% |

能源基础设施 |

石油天然气、智慧城市 |

10-12% |

|

拉丁美洲 |

$88亿 |

3.3% |

资源型产业 |

矿业、农业自动化 |

6-7% |

三、供需关系与价格周期

3.1 产能扩张与结构性短缺并存

当前传感器行业呈现显著的供需结构性分化:中低端通用型传感器(如消费电子用加速度计、温湿度传感器)面临产能过剩和价格下行压力。中国MEMS代工产能的快速扩张——以赛微电子(收购瑞典Silex后成为全球MEMS纯代工龙头)、中芯国际12英寸MEMS产线为代表——使得标准品传感器的供给弹性大幅增强。

然而,高端特种传感器领域却处于供给紧张状态。车规级激光雷达接收芯片、医用级生物传感器、航空航天用高温应变传感器等产品,由于制造工艺门槛极高、认证周期漫长(车规认证通常需18-24个月),产能扩展速度远落后于需求增速。这种结构性短缺为掌握核心工艺的厂商创造了极高的定价权和利润保护。

3.2 价格周期:温和下行中的价值重构

从整体价格指数来看,传感器平均单价(ASP)呈现温和下行趋势,年均降幅约2%-4%,主要由MEMS传感器的制造良率提升和规模效应驱动。但这一整体数据掩盖了内部的巨大分化:

消费电子用传感器:ASP年降5%-8%,竞争白热化,利润空间持续压缩。

汽车传感器:ASP年降2%-3%,但功能集成度提升使得单车传感器总价值从$80-$120升至$200-$350。

工业用传感器:ASP基本持平或微增,高精度应变计技术、智能仪表等高端品类的溢价能力较强。

医疗和航空航天传感器:ASP年增3%-5%,受制于严格的法规壁垒和认证成本,供应商议价能力强大。

3.3 利润转移方向

从产业链价值分布来看,利润正在经历三个方向的显著转移:一是从低端标准品向高端定制化产品转移——2024年高端传感器毛利率(40%-60%)是低端产品(15%-25%)的2-3倍;二是从硬件销售向数据服务转移——预测性维护和远程监测服务正在为传感器厂商创造经常性收入(recurring revenue),SaaS模式的服务毛利率可达70%以上;三是从单一器件向系统级方案转移——提供传感+边缘计算+云平台一体化方案的企业,其客户粘性和客单价远高于纯硬件供应商。

四、技术路线演进

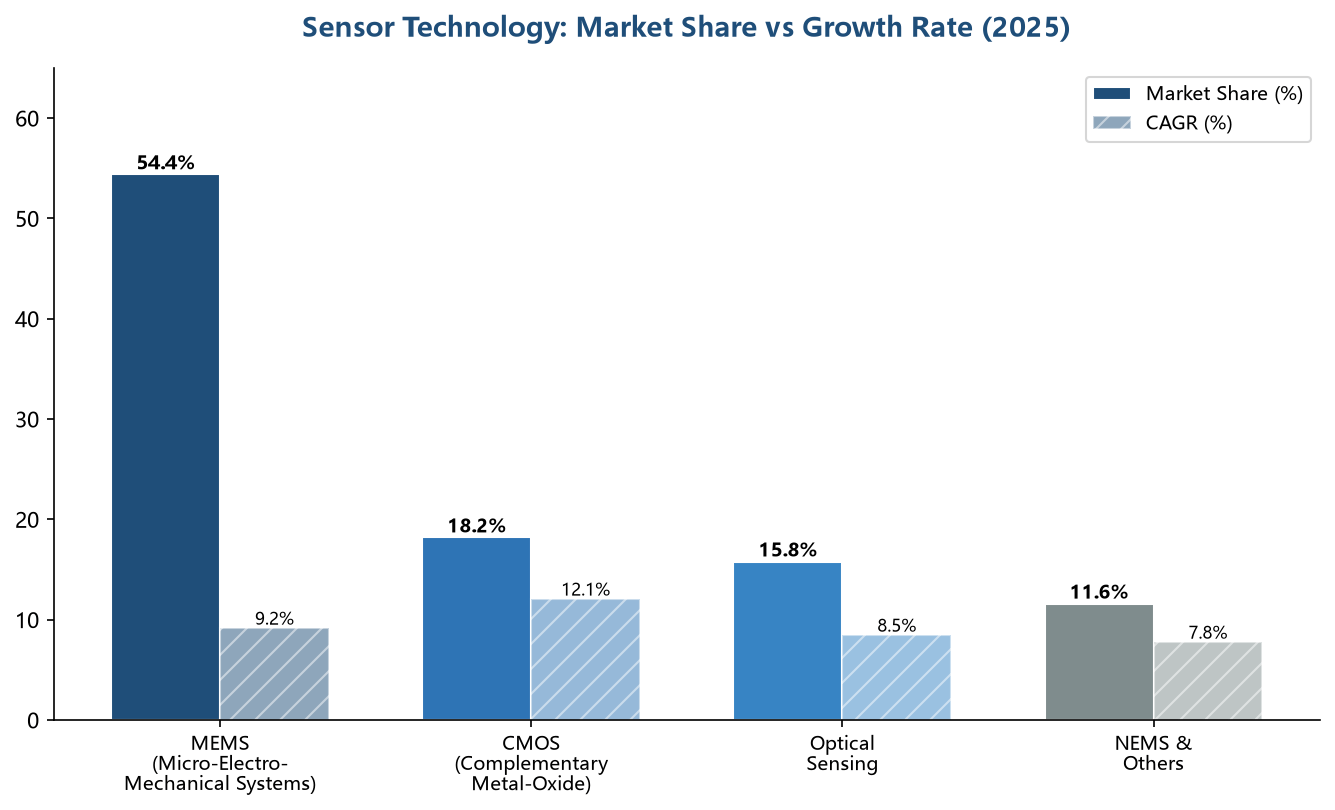

4.1 三大主流技术路线全景对比

当前传感器技术领域主要由MEMS、CMOS和光学传感三大技术路线主导,各自在不同的应用场景中建立优势:

|

技术路线 |

2025市占率 |

CAGR |

核心优势 |

典型应用 |

代表企业 |

|

MEMS |

54.4% |

9.2% |

微型化、低功耗、可批量制造 |

惯性传感、压力、麦克风 |

Bosch, STMicro, 歌尔 |

|

CMOS图像 |

18.2% |

12.1% |

高分辨率、芯片集成、成本低 |

手机摄像、车载视觉、安防 |

Sony, 韦尔/OmniVision |

|

光学传感器 |

15.8% |

8.5% |

非接触、高精度、长距离 |

LiDAR、光谱、光纤传感 |

Velodyne, 禾赛, Luminar |

|

其他(NEMS等) |

11.6% |

7.8% |

超高灵敏度、纳米级检测 |

生物传感、量子传感 |

Bruker, 科研院所 |

4.2 三大技术变量重塑行业

变量一:边缘AI与智能传感器融合

将AI推理能力嵌入传感器端(Edge AI/ TinyML),是未来3-5年最重要的技术演进方向。传统传感器仅负责数据采集,分析与决策在云端或中央处理器进行。而智能传感器在本地即完成信号处理、特征提取甚至异常检测,大幅降低数据传输带宽和系统延迟。2024年智能传感器渗透率约42%,预计2028年将超过60%。TI、STMicroelectronics和Bosch均已推出集成AI加速器的传感器芯片。

变量二:传感器融合(Sensor Fusion)

单一传感器受限于物理原理,无法在所有工况下可靠工作。传感器融合技术通过组合多种异质传感器(如摄像头+毫米波雷达+激光雷达+惯性测量),利用算法实现冗余校验和互补增强。这一技术在自动驾驶领域已经成熟,正在向工业机器人和无人机领域加速渗透。传感器融合不仅提升了系统的可靠性和精度,也创造了更高附加值——融合算法和软件的毛利率通常远高于单一硬件。

变量三:先进封装与异质集成

随着传感器模组越来越小,先进封装技术(如晶圆级封装、3D堆叠、系统级封装SiP)成为提升性能和降低成本的关键。将MEMS传感结构、ASIC信号调理芯片、无线通信芯片异质集成在单一封装内,可大幅缩小模组尺寸、降低功耗并提高可靠性。台积电、日月光和长电科技等封测龙头均在加大对传感器先进封装的投入。

五、产业链结构

5.1 上游:材料与芯片——价值链的咽喉

传感器产业链上游主要包括半导体材料(硅晶圆、SOI晶圆、压电材料)、MEMS专用工艺设备(深硅刻蚀DRIE、键合设备)以及EDA设计工具。上游的核心瓶颈在于:高端MEMS工艺被博世、意法半导体等IDM巨头牢牢掌控,独立设计公司(Fabless)必须依赖有限的MEMS代工厂(如赛微电子/Silex、台积电、X-FAB)进行流片,议价能力较弱。

在材料端,硅基MEMS仍是绝对主流,但氮化镓(GaN)、碳化硅(SiC)等宽禁带半导体在高温、高频传感器中的应用正在加速,尤其是针对新能源汽车电机和电力电子设备的电流传感器。国产硅晶圆自给率已大幅提升,但高端SOI晶圆仍主要依赖法国Soitec和日本信越化学。

5.2 中游:制造与封装——规模与精度并重

中游环节涵盖传感器芯片制造、封装、测试和模组组装。中国在中游封装测试环节的全球竞争力最强,长电科技、通富微电和华天科技已进入全球封测前十。但在MEMS专用封装领域(需要真空封装、气密封装等特殊工艺),技术门槛仍然较高。

传感器集成工艺是中游的核心竞争力所在。将MEMS传感结构、ASIC信号调理、嵌入式MCU和无线通信模块集成在一个微型封装内,不仅需要精湛的异构集成工艺,更要求对传感器物理特性的深刻理解——温度补偿、应力隔离、电磁屏蔽等技术细节决定了最终产品的性能和可靠性。

5.3 下游:四大应用场景的差异化需求

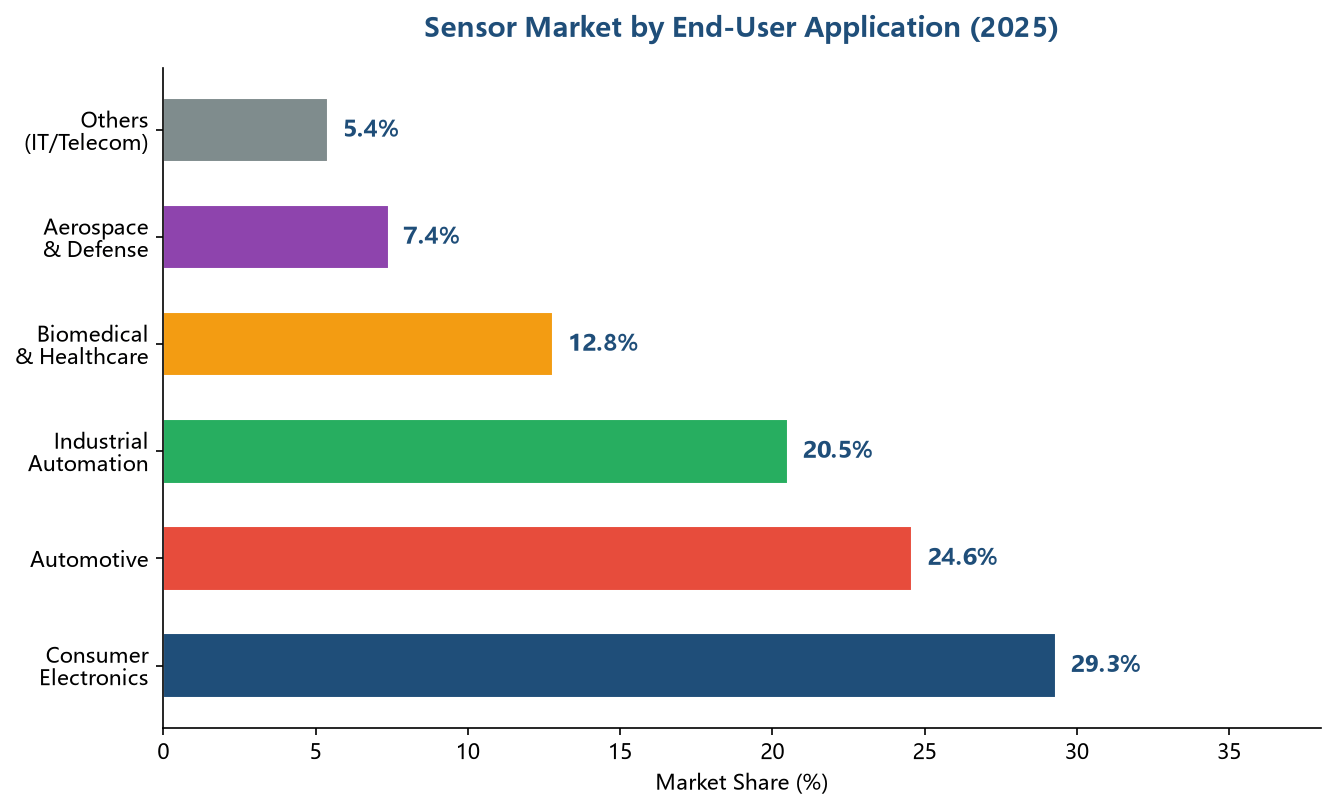

传感器下游应用主要分布在消费电子(29.3%)、汽车(24.6%)、工业自动化(20.5%)和医疗健康(12.8%)四大领域,各领域对传感器的需求特征截然不同:

消费电子:追求极致性价比和小型化,产品生命周期短(6-12个月),对MEMS麦克风、加速度计、陀螺仪、环境光传感器和CMOS图像传感器需求最大。智能手机单机搭载10-15颗传感器,TWS耳机和智能手表/手环各需3-5颗。

汽车:可靠性要求最高(AEC-Q100认证)、产品生命周期长(5-10年),单品价值较高。一辆L2+级智能汽车搭载超过100颗传感器,包括压力传感器(胎压、油压、制动)、位置传感器(油门踏板、转向角、变速箱)、电流传感器(电池管理)和雷达/摄像头(ADAS)。

工业自动化:对精度、稳定性和环境耐受能力有极高要求,典型应用包括电机状态监测(振动+温度)、过程控制(压力+流量+液位)、环境监测(气体检测仪+环境监测仪+颗粒物传感器)、以及机器人协作(力矩+视觉+触觉传感器)。工业传感器通常采用4-20mA或IO-Link协议,正向工业以太网(Profinet、EtherCAT)演进。

医疗健康:对生物相容性、精度和可靠性有极严格的要求,且需通过FDA/CE等漫长认证。连续血糖监测(CGM)传感器、植入式压力传感器、体外诊断(IVD)用荧光/化学发光传感器是当前增长最迅速的子领域。

5.4 产业链全景表

|

产业链环节 |

关键要素 |

市场特征 |

中国地位 |

核心瓶颈 |

|

上游:材料 |

硅晶圆、SOI、压电材料 |

高度集中,日欧主导 |

硅晶圆自给率提升中 |

高端SOI依赖进口 |

|

上游:EDA/IP |

MEMS设计工具、IP核 |

Cadence/Synopsys寡头 |

薄弱,依赖进口 |

设计生态不完善 |

|

上游:设备 |

DRIE、键合、光刻 |

美日欧垄断 |

国产替代起步中 |

精度和可靠性差距 |

|

中游:芯片制造 |

MEMS晶圆代工、IDM |

Bosch/STM双寡头 |

赛微电子(全球纯代工第一) |

高端工艺节点落后 |

|

中游:封装测试 |

晶圆级封装、SiP |

中国有一定竞争力 |

长电/通富/华天全球前十 |

MEMS专用封装经验少 |

|

中游:模组组装 |

传感器集成工艺 |

分散,区域性较强 |

在消费电子领域具优势 |

车规级模组经验不足 |

|

下游:系统集成 |

行业解决方案 |

巨头+细分龙头 |

中低端市场已国产化 |

高端市场仍由外企主导 |

六、出海机会与贸易壁垒

6.1 中国传感器出海现状与格局

中国传感器企业的出海进程正处于从量变到质变的关键节点。2024年,国产传感器整体国产化率达58%,较2020年的30%大幅跃升。在消费电子MEMS传感器(麦克风、加速度计)、工业称重传感器、气体传感器等领域,中国企业已在全球市场占据可观份额。

歌尔微电子(Goermicro)是全球MEMS麦克风龙头企业之一,为全球主要智能手机品牌供货。瑞声科技(AAC Technologies)在MEMS麦克风和光学传感器领域具有全球竞争力。韦尔股份(通过收购OmniVision)在CMOS图像传感器领域进入全球前三。汉威科技在气体传感器领域是国内龙头,产品远销海外。然而,在车规级MEMS安全气囊传感器、高精度工业压力传感器、航空航天惯性导航级陀螺仪等高端品类中,中国企业的全球市场份额仍然微不足道。

6.2 出海面临的四大壁垒

传感器出海面临的多重壁垒不仅涉及传统的市场准入和客户信任问题,更深层的是技术标准、供应链和地缘政治的交织挑战:

认证壁垒:进入海外市场需要获得多项强制性认证。汽车传感器需通过AEC-Q100可靠性认证和ISO 26262功能安全认证(周期18-24个月,费用50-100万美元);工业传感器需获得ATEX/IECEx防爆认证;医疗传感器需通过FDA 510(k)或CE-MDR认证。据行业统计,中国传感器企业完成全套海外认证的平均周期为2-3年。

芯片供应链风险:美国对华出口管制持续升级,涉及高端MEMS工艺设备、EDA设计工具和部分特种芯片。虽然传感器用芯片的制程节点普遍在90nm-180nm(不同于数字芯片的先进制程),管制直接影响相对有限,但"长臂管辖"带来的不确定性已使部分海外客户对中国供应商采取观望态度。

品牌与客户信任:传感器作为工业设备和汽车中的关键安全部件,客户更换供应商的风险成本极高。博世、霍尼韦尔、森萨塔等企业经过数十年的产品可靠性积累,品牌壁垒难以短期内突破。中国传感器企业需要通过"性价比切入、批量验证、逐步升级"的三步走策略赢得信任。

地缘政治风险:中美科技竞争背景下,部分西方国家对采购中国传感器(尤其是用于军事和关键基础设施的传感器)施加行政限制。企业需要在海外设立研发中心或建立本地化生产基地,以降低政治审查风险。

6.3 出海机会矩阵

|

目标市场 |

市场吸引力 |

进入难度 |

推荐产品品类 |

战略建议 |

|

东南亚 |

★★★★★ |

★★ |

消费电子传感器、工业传感器 |

利用贸易协定,建立组装基地 |

|

印度 |

★★★★★ |

★★★ |

电力传感器、工业自动化传感器 |

借力"印度制造",本地化生产 |

|

中东 |

★★★★ |

★★★ |

石油天然气传感器、环境监测设备 |

配合中资EPC项目出海 |

|

欧洲 |

★★★ |

★★★★★ |

环境监测传感器、汽车售后传感器 |

通过并购获取认证和渠道 |

|

北美 |

★★★★ |

★★★★★ |

消费电子传感器(非安全类) |

仅限非管制品类,谨慎布局 |

|

拉美 |

★★★ |

★★ |

矿业传感器、农业气象传感器 |

与本地分销商建立独家合作 |

七、未来1-3年判断

7.1 三大核心判断

判断一:全球传感器市场2026-2028年将维持8%-9%的年增速,总量逻辑依然强劲。汽车智能化与电动化是最大单一增量来源——每增加100万辆L2+智能汽车,约创造5-6亿美元的增量传感器需求。MEMS传感器将继续占据半壁江山,但CMOS图像传感器和智能传感器的增速将超越MEMS的整体增速。

判断二:产业分化和整合将同步加速。一方面,高端市场(车规级、航空航天级、医疗级)的进入壁垒持续抬高,市场份额加速向技术领先者集中;另一方面,中低端市场(消费电子、通用工业)的竞争将以价格战形态出清落后产能,缺乏差异化能力的传感器企业将面临生存压力。行业并购活动将显著增加——具有特色技术或客户资源的中小型传感器企业将成为大企业和PE基金的收购标的。

判断三:中国传感器产业的国产替代将从"量变"进入"质变"阶段。下一阶段的竞争焦点不再是替代中低端进口产品(这部分已完成60%-70%),而是在车规级安全传感器、高端MEMS惯性传感器、医用生物传感器等尚未被有效突破的"硬骨头"领域实现从0到1的突破。这一进程不仅取决于传感器企业自身的技术积累,更与上游设备国产化、晶圆厂工艺能力提升、EDA工具自主等系统性问题紧密关联。

7.2 受益企业类型

未来1-3年,以下类型的企业有望从行业趋势中受益最大:

具备IDM能力的综合型传感器厂商:拥有从芯片设计到晶圆制造到封装测试的垂直整合能力,可在成本控制和供应安全方面建立双重壁垒。博世、意法半导体是该模式的全球标杆。中国企业中,华润微电子、士兰微电子具备类似基因。

深耕高增长细分赛道的"隐形冠军":在汽车ADAS传感器、生物传感器、工业预测性维护传感器、LiDAR等高速增长子领域建立技术护城河的中型企业,有望享受赛道增速红利。汉威科技(气体传感器)、柯力传感(称重传感器)是代表性案例。

提供"传感器+AI算法"一体化方案的平台型企业:能够将硬件感知和软件智能深度融合的企业,将从单次硬件销售模式升级为持续性服务收入模式。TI和ADI是该方向的全球先行者。

掌握核心MEMS工艺的代工厂:随着MEMS设计企业(Fabless)数量的快速增长,MEMS代工产能将成为稀缺资源。赛微电子(Silex)作为全球MEMS纯代工龙头,有望持续受益。

7.3 承压环节

单一品类、低价竞争的消费电子传感器厂商:价格战和产品同质化将加速行业洗牌。

仅提供纯硬件、无软件和算法能力的传统传感器制造商:增值空间持续收窄,客户关系脆弱。

无法获得海外认证的中小型出口商:随着欧美市场准入门槛进一步提升,认证壁垒将成为难以逾越的护城河。

对单一客户或单一行业依赖度高的传感器企业:行业波动风险大,抗周期能力弱。

数据来源

本报告数据来源包括但不限于:Stratview Research "Sensor Market Report 2025-2032";Fortune Business Insights "Sensor Market Size, Share & Analysis 2025-2034";Grand View Research "Sensors Market Report";MarketsandMarkets "Automotive Sensors Market";Mordor Intelligence "MEMS Sensor Market Report";IDTechEx "Sensor Market 2025-2035";Yole Group "Status of the MEMS Industry 2025";赛迪顾问 "中国传感器市场研究报告";中研普华产业研究院 "中国传感器行业市场深度调研报告"。