全球锅炉市场正在经历一场结构性分化:传统燃煤锅炉步入淘汰周期,燃气锅炉承压于天然气价格波动,而生物质锅炉和氢气锅炉则在碳中和政策驱动下加速渗透。亚太地区凭借工业化和城镇化增速贡献了41.8%的市场份额,欧洲用排放法规重塑采购逻辑,中东以石化投资拉动大容量锅炉需求。对于锅炉制造商、零部件供应商和工程服务商而言,未来竞争不再单纯是参数和价格的较量,而是围绕燃料适配、排放合规、数字化运维和本地化交付的综合能力竞争。

核心结论

1. 市场规模:2025年全球工业锅炉市场规模约171亿美元(Grand View Research),预计2033年增至227亿美元,CAGR 3.7%。蒸汽锅炉细分市场2024年为144亿美元,2034年预测达245亿美元(GM Insights),CAGR 5.3%。

2. 增长逻辑分化:整体工业锅炉市场增速温和(3.7%-3.8%),但生物质锅炉(CAGR 8.4%)、氢气锅炉(CAGR 14.3%)和余热锅炉/HRSG(CAGR 6.5%)等低碳细分市场增速远超传统品类,正在重塑市场结构。

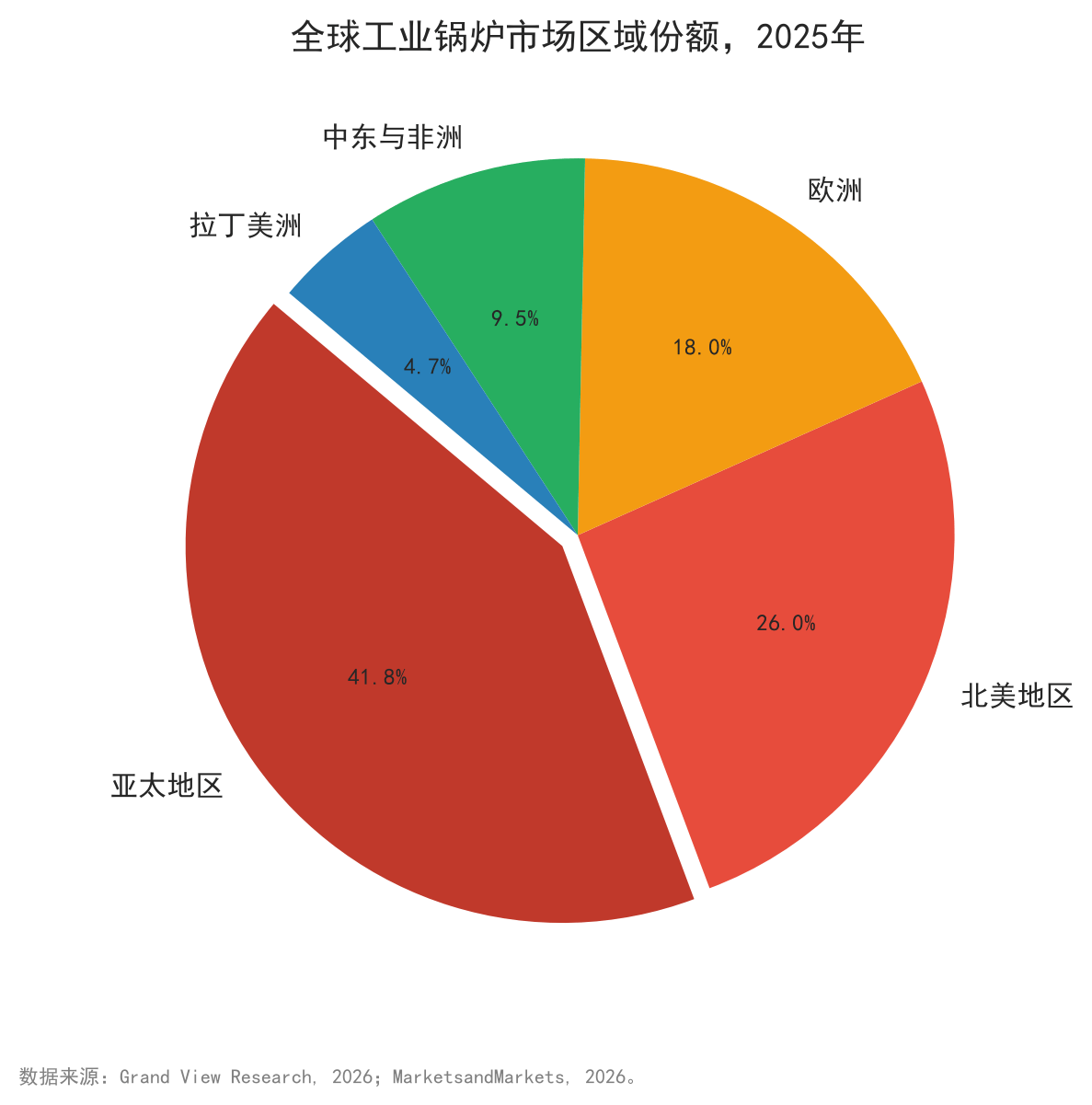

3. 区域格局:亚太地区占41.8%份额,中国是全球最大单一国家市场;北美占26%,受页岩气驱动燃气锅炉需求强劲;欧洲占18%,排放法规倒逼锅炉换代。

4. 燃料替代加速:天然气锅炉占39.8%市场份额,但煤炭锅炉在亚太仍有25%份额;生物质和氢气锅炉合计份额虽仅15.2%,但增速显著领先。

5. 中国产量调整:2024年中国工业锅炉产量20.38万蒸吨,同比下降11.6%,产量收缩反映国内去产能和煤改气政策效果;出口额88亿元人民币,同比下降22.16%,2025年1-9月出口79亿元企稳。

6. 竞争格局:全球前5大企业(Babcock & Wilcox、GE Vernova、Babcock Wanson、Cleaver-Brooks、Bosch Industriekessel)合计占蒸汽锅炉市场约45%份额;中国企业(东方锅炉、哈尔滨锅炉、华光环能等)在电站锅炉和余热锅炉领域具备强竞争力。

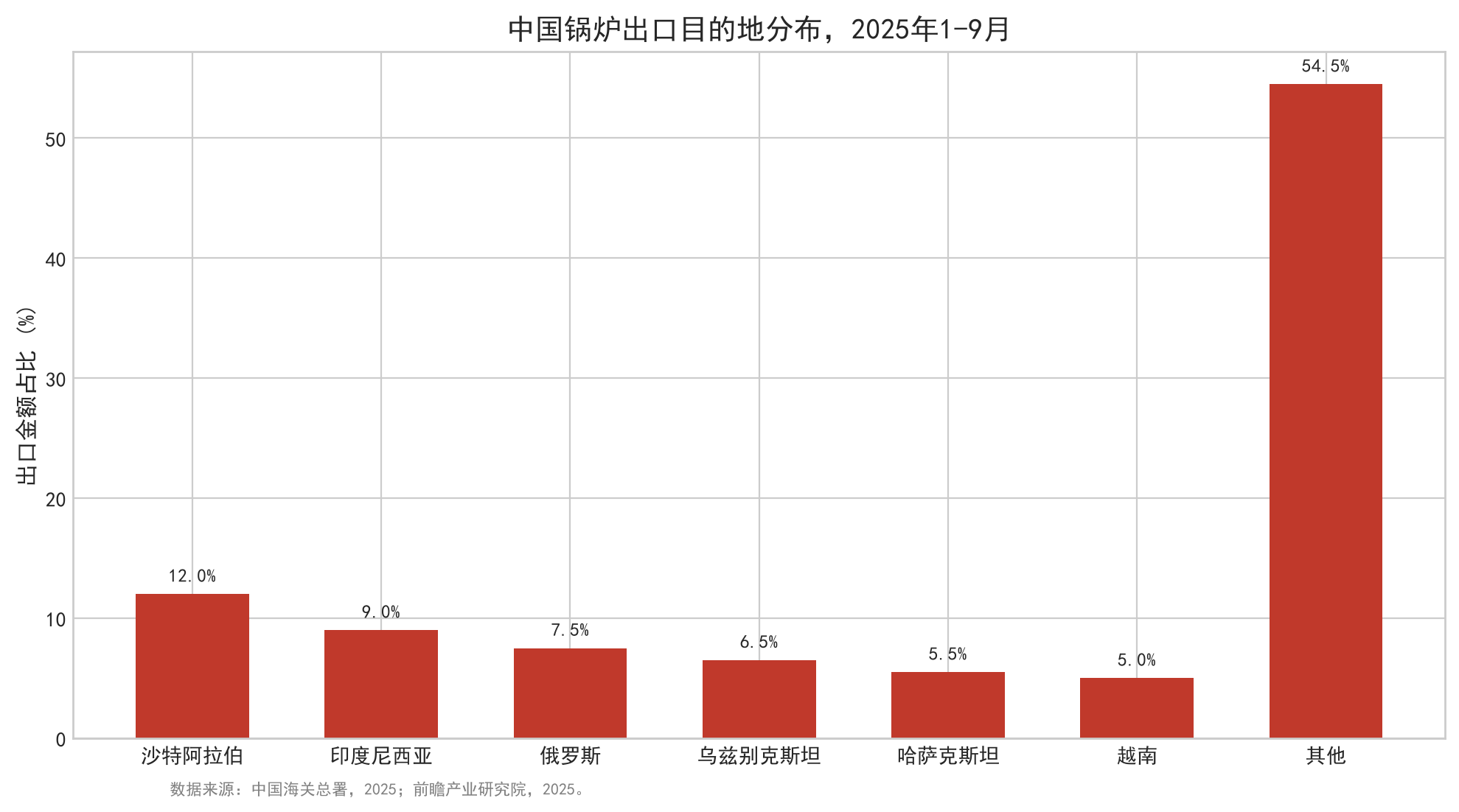

7. 出海机会:沙特阿拉伯和印度尼西亚是中国锅炉出口前两大目的地,合计占比超20%;俄罗斯、乌兹别克斯坦、哈萨克斯坦、越南构成第二梯队。中东石化扩产和东南亚工业化是确定性增长场景。

8. 风险提示:欧盟碳关税推高出口合规成本,氢气锅炉商业化尚处早期(2025年全球市场规模仅约0.6-3.8亿美元,各来源口径差异大),原材料价格波动侵蚀利润率,贸易壁垒加剧(美国关税政策不确定性)。

一、全球市场规模与增长轨迹

1.1 多源数据交叉验证

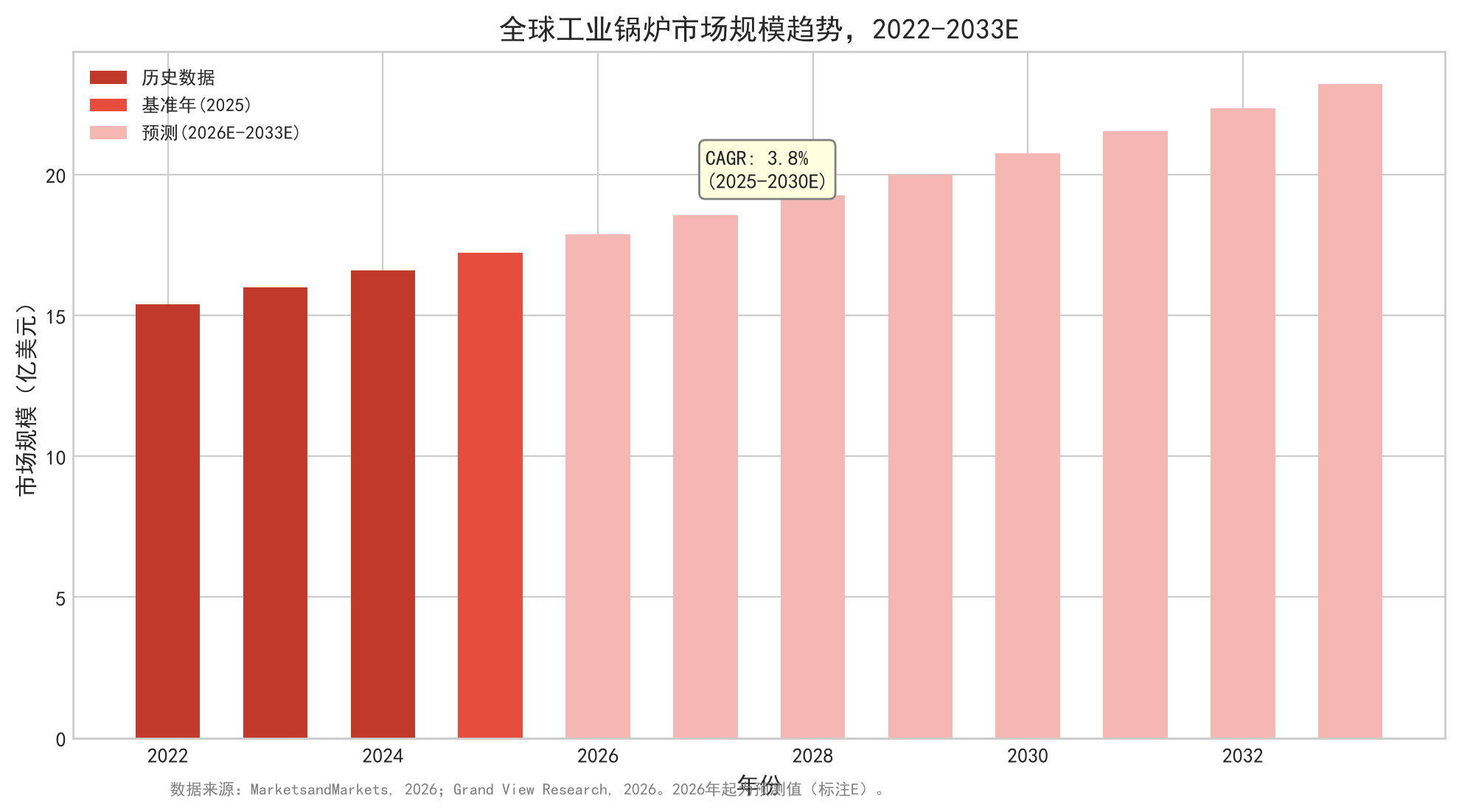

不同研究机构对锅炉市场的口径定义存在显著差异,这是理解市场规模的第一道门槛。MarketsandMarkets将工业锅炉定义为用于工业过程蒸汽和热水的各类锅炉设备,2024年市场规模为165.9亿美元,2030年预测达207.5亿美元(CAGR 3.8%);Grand View Research给出2025年171亿美元、2033年227亿美元的估算(CAGR 3.7%);QYResearch则采用更窄口径,2024年仅109.8亿美元。蒸汽锅炉作为更宽泛的品类(GM Insights),2024年市场规模144亿美元,2034年预测245亿美元(CAGR 5.3%)。口径差异主要源于:是否包含小型商用锅炉、是否计入安装和运维服务收入、是否将余热回收锅炉纳入统计。本文采用MarketsandMarkets和Grand View Research的工业锅炉口径作为基准,辅以细分市场数据补充。

图1:全球工业锅炉市场规模趋势,2022-2033E

数据来源:MarketsandMarkets, 2026;Grand View Research, 2026。2026年起为预测值(标注E)。单位:亿美元。

图1显示,工业锅炉市场从2022年约154亿美元起步,经历2023-2024年温和复苏后,2025年达到172亿美元基准值。预测期内增速平稳,未见爆发式增长——这与锅炉作为重资产长周期设备的本质属性一致。3.7%-3.8%的CAGR在全球工业设备市场中属于中低速增长区间,远低于光伏逆变器(15%+)和储能变流器(20%+)等新兴品类,但高于传统机床和通用机械(1-2%)。这一增速特征意味着:增量来自结构替换而非规模扩张,投资逻辑应聚焦份额转移而非总量增长。

|

数据来源 |

基准年规模 |

预测年 |

预测规模 |

CAGR |

统计口径 |

|

MarketsandMarkets |

165.9亿美元(2024) |

2030E |

207.5亿美元 |

3.8% |

工业锅炉设备+安装 |

|

Grand View Research |

171亿美元(2025) |

2033E |

227亿美元 |

3.7% |

工业锅炉全产业链 |

|

QYResearch |

109.8亿美元(2024) |

2030E |

144.1亿美元 |

4.6% |

工业锅炉设备(窄口径) |

|

GM Insights(蒸汽锅炉) |

144亿美元(2024) |

2034E |

245亿美元 |

5.3% |

蒸汽锅炉(含商用) |

|

贝哲斯咨询 |

163.3亿美元(2024) |

2030E |

198.1亿美元 |

~3.3% |

工业锅炉全产业链 |

表1:全球锅炉市场规模多源对比。各来源口径不同导致基准值差异较大,使用时应明确口径定义。

1.2 细分市场增速分化

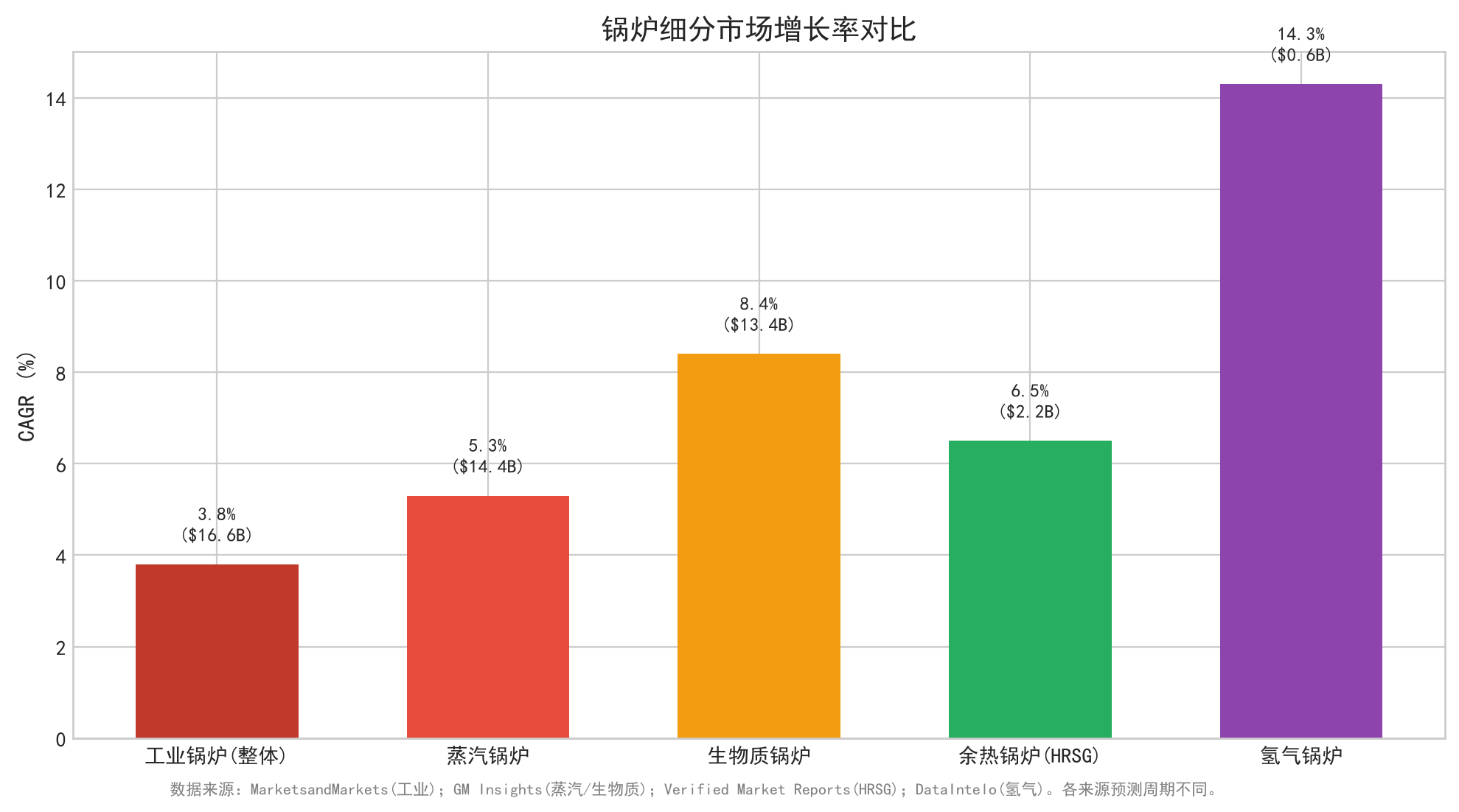

整体工业锅炉市场3.7%-3.8%的CAGR掩盖了内部结构性分化。工业蒸汽锅炉市场CAGR 5.3%,高于整体,反映出工业蒸汽需求的刚性特征——化工蒸馏、食品灭菌、造纸干燥等工艺对蒸汽的依赖短期内不可替代。更值得关注的是三个低碳细分市场:

生物质锅炉市场2024年134亿美元,2034年预测309亿美元(CAGR 8.4%,GM Insights),欧洲是最大市场(2024年83亿美元),亚太增长最快。余热锅炉/余热回收蒸汽发生器(HRSG)市场2024年约21.8亿美元(QYResearch口径),2034年预测58亿美元(Verified Market Reports,CAGR 6.5%),受联合循环电厂和工业余热回收需求驱动。氢气锅炉市场2025年约3.8亿美元(DataIntelo),2034年预测127亿美元(CAGR 14.3%),目前规模极小但增速惊人,商业化拐点尚需验证。

图2:锅炉细分市场增长率对比

数据来源:MarketsandMarkets(工业);GM Insights(蒸汽/生物质);Verified Market Reports(HRSG);DataIntelo(氢气)。各来源预测周期不同,括号内为2024年市场规模估算。

二、区域市场格局

2.1 亚太地区:规模最大、增速最快

亚太地区占全球工业锅炉市场41.8%份额(Grand View Research, 2025),且是增长最快的区域。中国是全球最大单一国家市场——2024年工业锅炉产量20.38万蒸吨(国家统计局),尽管同比下降11.6%,这一收缩主要来自国内"煤改气"政策下燃煤锅炉产量的结构性减少,而非需求端萎缩。印度在"印度制造"政策推动下工业化提速,化工和食品行业锅炉需求年均增长6-8%。日本和韩国市场则以高效燃气锅炉和余热回收系统升级为主,增量来自存量设备替换。

东南亚正在成为新的需求增长点。越南工业园区扩建带动中小型工业蒸汽锅炉采购,印尼棕榈油加工和造纸行业需要大容量蒸汽系统。中国锅炉出口目的地中,印尼位居第二(2025年1-9月占比约9%),印证了这一趋势。

2.2 北美:页岩气驱动的燃气锅炉红利

北美市场占全球份额约26%,CAGR 3.1%。美国是区域核心——页岩气革命使得天然气长期维持在低价区间,推动燃气锅炉在化工、食品和造纸行业的渗透率持续提升。美国天然气锅炉占燃料类型份额约50%以上,远高于全球39.8%的平均水平。加拿大食品加工行业锅炉需求集中,墨西哥制造业投资带动中型工业锅炉进口增长。北美市场的特点是:单台容量大、自动化程度高、对低排放要求严格(NOx<30 ppm),这为中国锅炉企业出海设置了技术和认证门槛。

2.3 欧洲:排放法规倒逼换代

欧洲市场占全球18%份额,其增长逻辑与其他区域截然不同——不是需求扩张驱动,而是法规强制替换驱动。欧盟工业排放指令(IED 2010/75/EU)和即将生效的修订版将NOx排放限值从200mg/Nm³降至100mg/Nm³,迫使大量老旧燃煤和燃油锅炉退出运行。英国已明确逐步淘汰燃煤锅炉的时间表,德国化学工业(巴斯夫、拜耳等大型工厂)正在投资低氮冷凝锅炉和生物质系统。冷凝式锅炉在欧洲市场份额超过40%,远高于全球平均水平——法规压力将这一比例进一步推升。

更深层的变化来自碳定价。欧盟碳关税(CBAM)2026年正式运行,对进口高碳产品征收额外费用——这意味着中国出口到欧盟的燃煤锅炉不仅面临技术壁垒,还将承担碳成本。此政策正在倒逼出口企业加速产品低碳化转型。

2.4 中东与非洲:石化投资拉动大容量需求

中东与非洲占全球9.5%份额,但呈现差异化增长。沙特阿拉伯是中国锅炉出口第一大目的地(2025年1-9月占比约12%),其石化扩产项目(SABIC、Aramco旗下多套新装置)需要大容量、高参数工业蒸汽锅炉。阿联酋政府投入545亿美元发展可持续能源基础设施(GM Insights, 2026),推动燃气和余热锅炉需求。非洲市场则由矿业和食品加工驱动,锅炉需求以中小型燃油和生物质设备为主,中国企业在价格和交付速度上具备显著优势。

2.5 拉丁美洲:稳步增长的结构性机会

拉丁美洲占全球4.7%份额,CAGR约7.5%。巴西政府遏制工业污染的政策推动锅炉换代需求,阿根廷食品工业(大豆加工、牛肉加工)是蒸汽锅炉稳定需求来源。拉美市场对中国锅炉的接受度较高,认证壁垒相对宽松,但项目规模偏小、付款周期较长,适合中小型锅炉企业切入。

图3:全球工业锅炉市场区域份额,2025年

数据来源:Grand View Research, 2026;MarketsandMarkets, 2026。

|

区域 |

市场份额(2025) |

CAGR |

核心驱动 |

采购特征 |

|

亚太 |

41.8% |

6.46%(MI) |

中国煤改气、印度工业化、东南亚制造业扩张 |

价格敏感、大容量需求、本地化服务要求 |

|

北美 |

26% |

3.1% |

页岩气低价、化工扩产、存量设备升级 |

高参数、低NOx、认证严格(ASME/UL) |

|

欧洲 |

18% |

~2.5% |

IED排放法规、碳定价、冷凝锅炉替换 |

合规优先、环保溢价接受度高 |

|

中东与非洲 |

9.5% |

6%(MI) |

石化扩产、矿业投资、城市化 |

大容量石化锅炉、燃油为主 |

|

拉丁美洲 |

4.7% |

7.5% |

食品加工、矿业、环保政策 |

中小型、付款周期长、价格敏感 |

表2:全球工业锅炉区域市场格局,2025年。数据来源:Grand View Research, 2026;MarketsandMarkets, 2026。CAGR为各来源给出的区域预测值。

三、市场细分分析

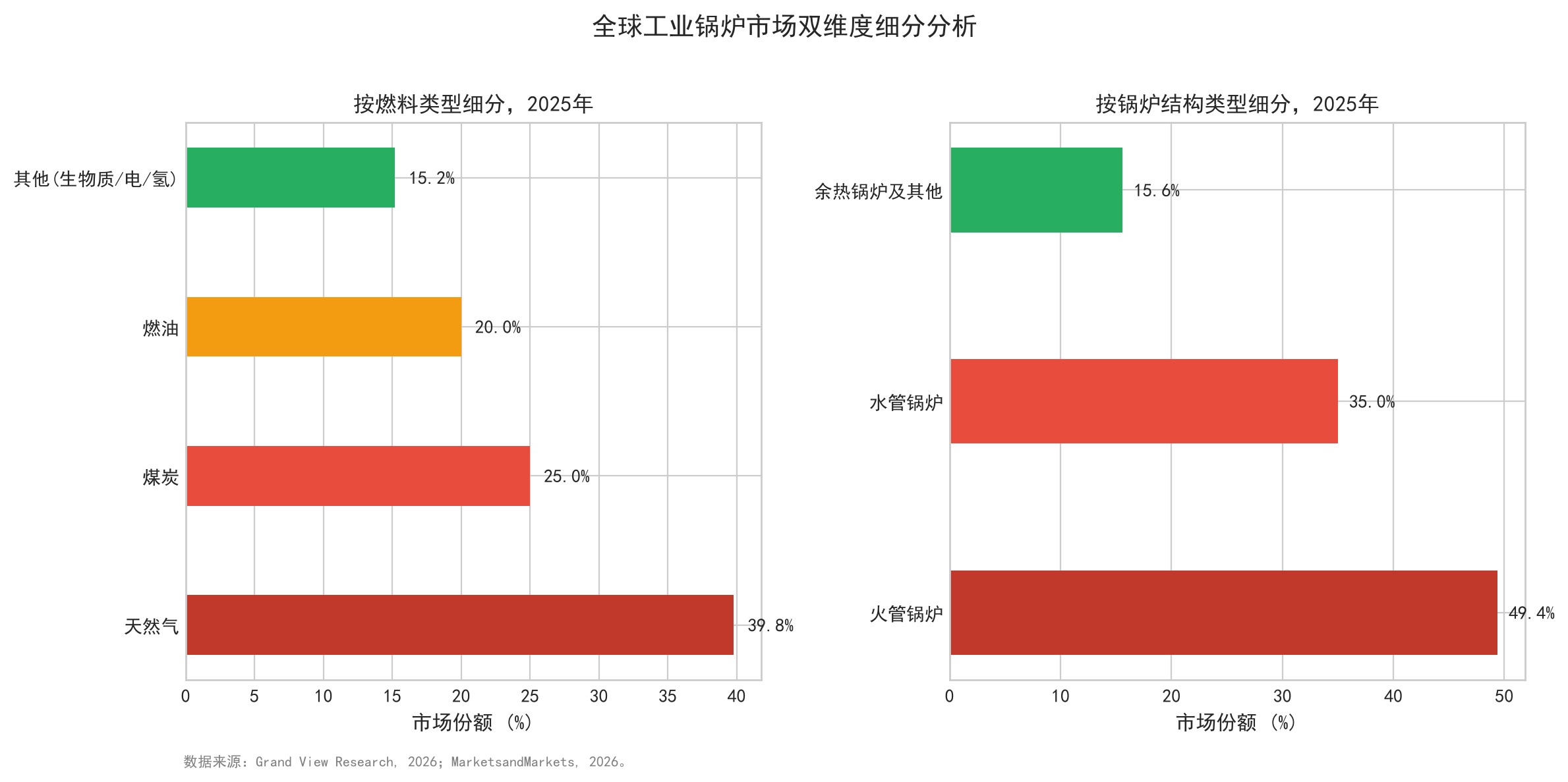

3.1 燃料类型:天然气主导、煤炭收缩、生物质崛起

天然气锅炉占全球39.8%市场份额(Grand View Research, 2025),凭借高热效率(90%+)、低NOx排放和操作灵活性,在北美和欧洲已是绝对主流。煤炭锅炉仍占25%份额,但主要集中在亚太地区——中国"蓝天保卫战"政策已将京津冀及周边地区燃煤锅炉淘汰目标完成率推至98%以上(生态环境部, 2024),印度虽然燃煤锅炉仍占国内市场约40%,但新项目审批中燃气和生物质比例正在上升。燃油锅炉占20%,在中东石化自用和非洲偏远地区仍是不可替代的选择。

最值得关注的变化发生在"其他"燃料类别(15.2%):生物质锅炉在欧洲已从边缘走向主流(2024年欧洲生物质锅炉市场83亿美元),氢气锅炉虽然2025年全球市场规模仅约0.6-3.8亿美元(各来源口径差异极大),但CAGR 14.3%的预测意味着这是一个从0到1的品类——BDR Thermea和Bosch已在荷兰和英国试点100%氢气锅炉,HyDeploy项目证实氢气混合供暖的技术可行性。

3.2 锅炉结构类型:火管占半壁江山,水管增长最快

火管锅炉占49.4%市场份额,其优势在于成本效益高、结构紧凑、安装维护便捷,适用于食品加工、纺织和中小型化工企业等低压至中压场景。水管锅炉虽份额约35%,但增长速率更快——电站锅炉和大型石化装置对高压高容量蒸汽的刚性需求,推动超临界和超超临界水管锅炉技术在发电领域持续迭代。中国东方锅炉和哈尔滨锅炉在600MW以上超临界电站锅炉领域已具备全球竞争力。

图4:全球工业锅炉市场双维度细分分析(燃料类型与结构类型),2025年

数据来源:Grand View Research, 2026;MarketsandMarkets, 2026。

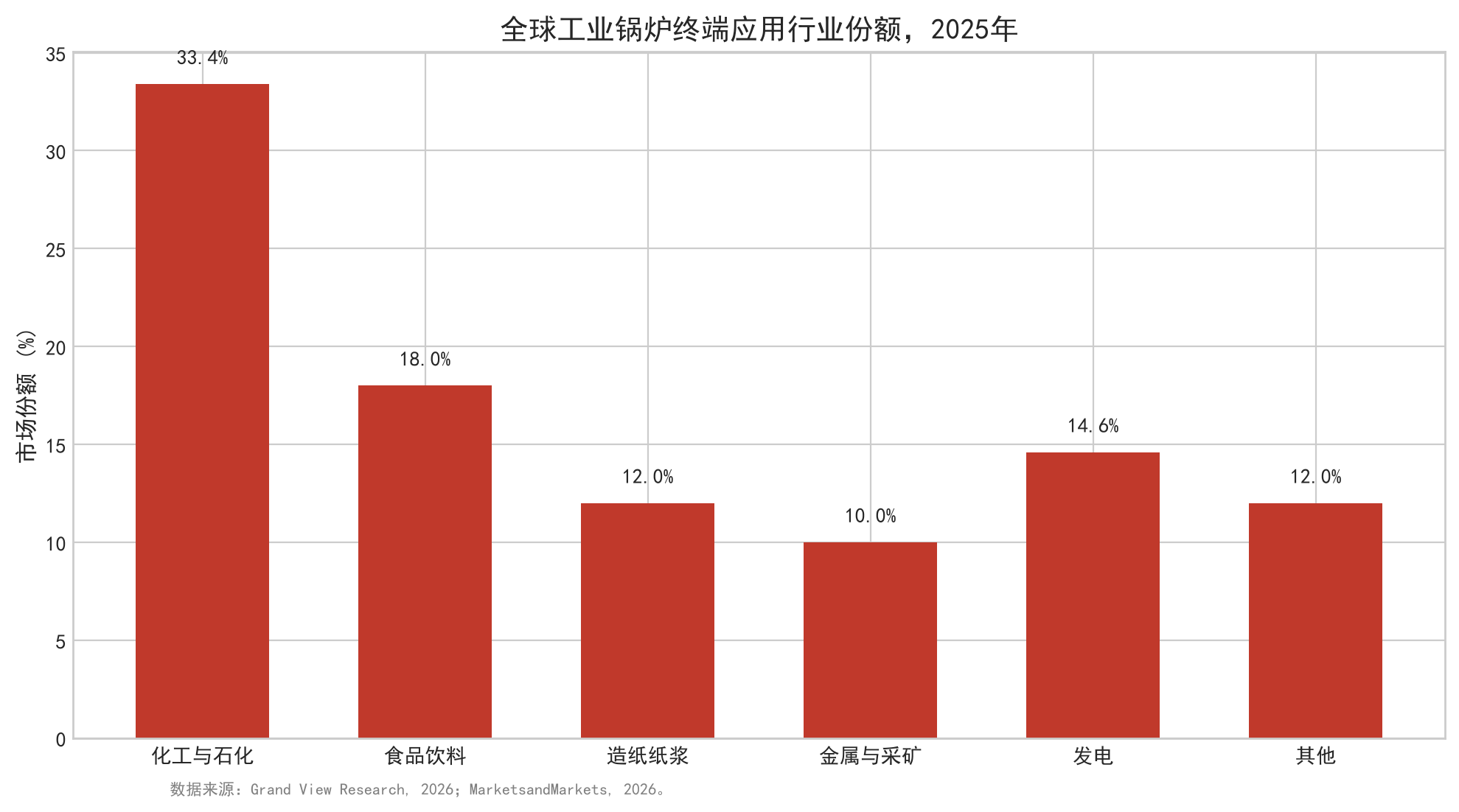

3.3 终端应用行业:化工与石化占据三分之一

化工与石化行业占锅炉需求33.4%(Grand View Research, 2025),是全球最大的锅炉终端应用市场。BASF Ludwigshafen工厂一台大型蒸汽锅炉的年运行时间超过8000小时,蒸汽供应中断的成本以百万欧元/小时计——这种对连续可靠蒸汽的刚性依赖,使得化工行业锅炉采购决策更看重可靠性而非价格。食品饮料行业占18%,增长由全球包装食品消费扩张驱动。造纸纸浆行业占12%,是CAGR最高的细分(受卫生用品和包装材料需求推动)。发电行业占14.6%,超临界和超超临界锅炉技术迭代集中在这一领域。

图5:全球工业锅炉终端应用行业份额,2025年

数据来源:Grand View Research, 2026;MarketsandMarkets, 2026。

|

细分维度 |

类别 |

2025年份额 |

CAGR |

特征 |

|

类型 |

整装锅炉(Package) |

64.2% |

~3.5% |

标准化生产、交付周期短、中小容量 |

|

类型 |

现场组装(Field Erected) |

35.8% |

~4.5% |

大容量、电站和大型石化专用 |

|

容量 |

10-150 BHP |

31.9% |

~3% |

中小工业、紧凑设计 |

|

容量 |

151-300 BHP |

~20% |

~4% |

中型工业、精确温控 |

|

容量 |

301-600 BHP |

~15% |

~5% |

重工业、高压蒸汽 |

|

容量 |

>600 BHP |

~33% |

~4.2% |

电站、大型石化 |

表3:全球工业锅炉按类型和容量细分,2025年。数据来源:Grand View Research, 2026。

四、技术路线与产品演进

4.1 低氮燃烧与冷凝技术:排放合规的核心路径

低氮燃烧技术(Low-NOx)是当前锅炉技术演进的第一优先级。全球主要市场的NOx排放限值正在持续收紧:欧盟IED修订版将限值降至100mg/Nm³,美国EPA要求新建燃气锅炉NOx<30 ppm,中国重点地区燃煤锅炉NOx限值从400mg/Nm³降至200mg/Nm³。技术路径包括:分级燃烧(降低火焰温度以抑制热力型NOx生成)、烟气再循环(FGR,将部分冷却烟气重新引入燃烧区降低氧浓度)、以及低氮冷凝锅炉(将排烟温度降至60°C以下,回收潜热的同时降低NOx)。

低氮冷凝锅炉在欧洲市场份额超过40%,预计2034年冷凝式锅炉全球市场规模将超过150亿美元(GM Insights)。中国低氮燃烧技术近年来快速普及——北京、天津等城市已要求燃气锅炉NOx<30mg/Nm³,推动国产低氮燃烧器市场从2018年的不足5亿元增长至2024年约25亿元(中国锅炉协会估算)。

4.2 生物质与氢气锅炉:从0到1的新品类

生物质锅炉技术路线以流化床燃烧为主(占生物质锅炉71.8%份额),其燃料适应性广、燃烧效率高、可掺烧多种生物质原料。木质生物质(木颗粒、木片)占生物质燃料的49.9%,农业废弃物和工业废弃物合计占约40%。流化床技术持续迭代——循环流化床(CFB)锅炉在50-300MW容量区间已成为主流,ANDRITZ和DP CleanTech在这一领域占据领先位置。

氢气锅炉目前处于技术验证和试点阶段。BDR Thermea在英国试点100%氢气锅炉(2023年起),荷兰HyDeploy项目验证了20%氢气混合天然气供暖的安全性。工业氢气锅炉方面,QYResearch报告预测2025年全球市场规模6.72亿元人民币,2032年增至92.43亿元(CAGR 43.0%,恒州诚思),但这一极高增速目前仅基于钢铁和化工行业的氢基燃料替代规划,实际商业化节奏尚需观察。关键技术瓶颈在于:氢气燃烧火焰温度高导致NOx升高(需专用低氮燃烧器)、氢气脆化对锅炉材料提出新要求(需特种合金钢)、氢气储运成本仍居高不下(2024年绿氢成本较2020年下降62%,但仍为灰氢的2-3倍)。

4.3 余热回收与HRSG:联合循环电厂的标配

余热回收蒸汽发生器(HRSG)是燃气-蒸汽联合循环电厂的核心设备,其市场增长与全球天然气发电装机扩张直接关联。2024年HRSG全球市场规模约20.8亿美元(QYResearch),2031年预测24.18亿美元(CAGR仅2.22%)。但更宽口径的余热锅炉市场(含工业余热回收)估值更高——Verified Market Reports给出2025年35亿美元、2034年58亿美元的预测(CAGR 6.5%),差异来自是否仅统计联合循环电厂HRSG还是包含钢铁、水泥等工业余热回收锅炉。中国企业(海陆重工、华光环能)在工业余热锅炉领域竞争力突出,300MW以上等级余热锅炉国产化率超过90%。

4.4 智能锅炉与数字化运维

锅炉行业的数字化转型正在从"可选升级"走向"必要标配"。Cleaver-Brooks 2025年2月推出myBoilerRoom数字解决方案,实现远程监控、效率优化和预测性维护。Miura America的IoT远程监控系统将锅炉可用率从95%提升至99.5%,并将非计划停机减少60%。Bosch Industriekessel的ELSB系列蒸汽锅炉整合了碳中和技术和数字化控制系统。在中国,工业互联网平台正在向锅炉运维渗透——西子洁能和川润股份已推出基于数字孪生的锅炉远程诊断服务,将年度运维成本降低15-20%。

五、成本与价格趋势

5.1 锅炉价格结构

工业锅炉的价格构成可拆解为四大要素:钢材及原材料(约45-55%)、燃烧器及控制系统(约15-20%)、制造与焊接加工(约10-15%)、安装与调试(约10-20%)。其中钢材成本波动是价格不确定性的最大来源——2022-2023年全球钢板价格经历大幅波动,中国热轧卷板价格从2021年峰值约6000元/吨回落至2024年约3800元/吨,但2025年再度反弹至4200元/吨区间( Mysteel数据),锅炉制造商利润率因此承压。

|

成本要素 |

占比 |

波动因素 |

趋势 |

|

钢材及原材料 |

45-55% |

钢板价格波动(3800-6000元/吨区间) |

特种合金钢(氢气/超临界)溢价25% |

|

燃烧器及控制系统 |

15-20% |

低氮燃烧器溢价、进口vs国产 |

国产替代加速(低氮燃烧器国产率从30%升至70%) |

|

制造与焊接加工 |

10-15% |

人工成本、自动化程度 |

模块化设计降低制造成本10-15% |

|

安装与调试 |

10-20% |

项目规模、地理位置、工期 |

整装锅炉安装周期缩短50% |

|

运维(全生命周期) |

年均3-5%原值 |

水质处理、燃料质量、使用频率 |

数字化运维降低OPEX 15-20% |

表4:工业锅炉成本结构分析。数据来源:行业访谈;MarketsandMarkets, 2026;中国锅炉协会估算。

5.2 价格趋势与区域差异

全球工业锅炉价格呈现明显的区域分层:北美和欧洲市场同容量锅炉单价约为中国的1.5-2倍,差异来自认证成本(ASME、PED、UL等)、本地化服务溢价和品牌溢价。中国市场10-150 BHP燃气锅炉出厂价约15-25万元/台,同等级北美产品约5-8万美元/台(约35-55万元),溢价主要来自低氮燃烧系统和控制系统配置。

TCO(全生命周期成本)视角更为关键。一台10吨/小时燃气蒸汽锅炉的初始采购成本约50-80万元,但20年全生命周期燃料成本约400-600万元、运维成本约80-120万元——初始采购仅占TCO的8-12%。这意味着:锅炉采购决策的核心不是"哪台便宜",而是"哪台运行效率高、燃料消耗低、停机时间短"。冷凝锅炉和低氮锅炉的TCO优势正在被越来越多的工业用户认知,推动高溢价产品渗透率持续上升。

六、竞争格局

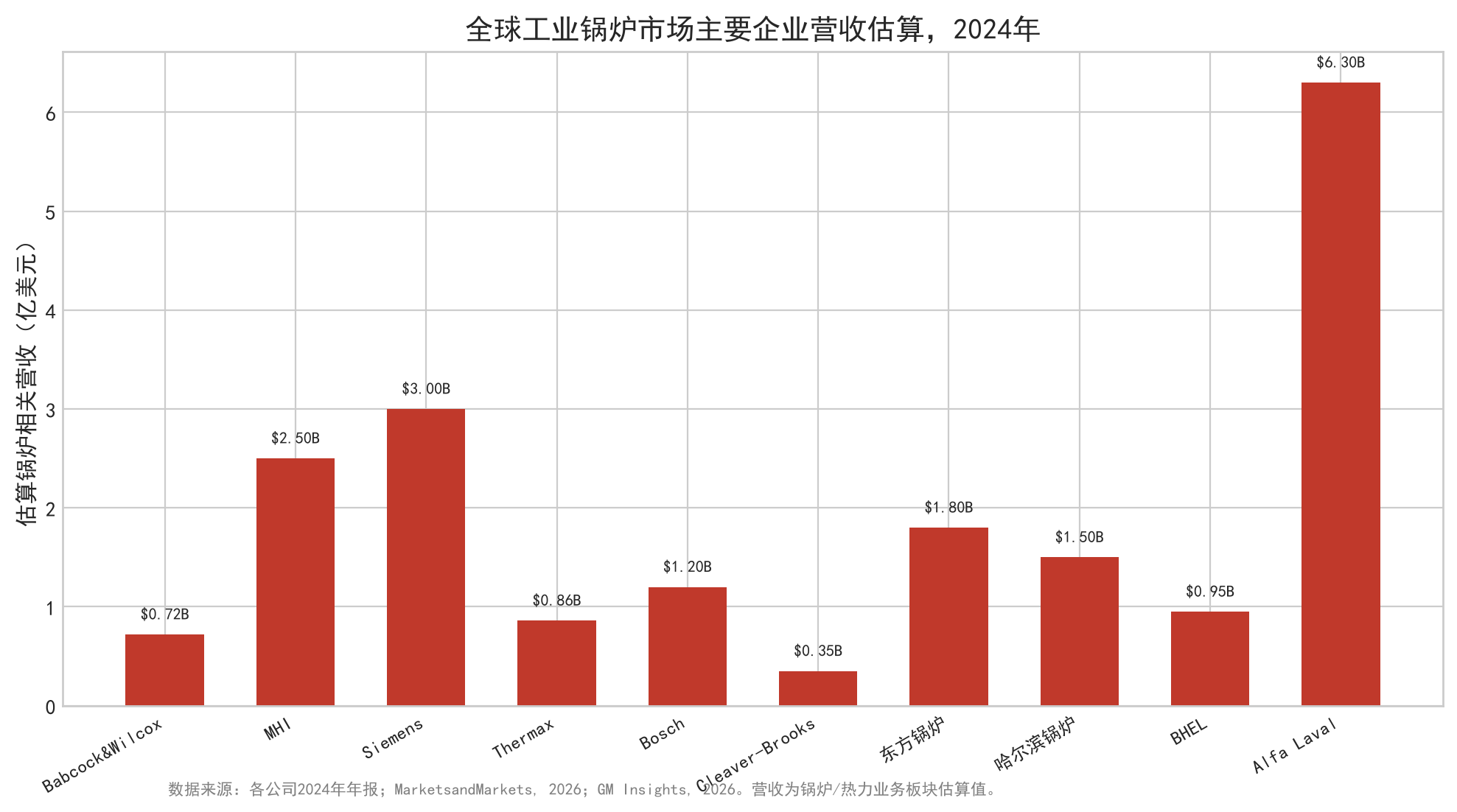

6.1 全球主要企业梯队

全球锅炉市场竞争格局可分为三个梯队:

第一梯队(全球综合型):Babcock & Wilcox、Mitsubishi Heavy Industries(MHI)、Siemens、Bosch Industriekessel、Alfa Laval——覆盖电站锅炉、工业锅炉和特种锅炉全品类,技术研发投入大,全球交付网络完善。前5大企业在蒸汽锅炉市场合计份额约45%(GM Insights, 2024)。

第二梯队(区域/品类专业型):Thermax(印度化工锅炉领先)、Cleaver-Brooks(北美中小型工业锅炉龙头)、Babcock Wanson(欧洲工业锅炉)、BHEL(印度电站锅炉)、ANDRITZ(生物质锅炉全球龙头,12.5%份额)——在特定品类或区域市场占据领先份额。

第三梯队(中国制造型):东方锅炉(600MW以上超临界电站锅炉)、哈尔滨锅炉(电站锅炉和大型余热锅炉)、华光环能(余热锅炉和生物质锅炉)、西子洁能(余热锅炉和核电辅助锅炉)、海陆重工(余热锅炉)——在电站锅炉和余热锅炉领域已具备全球竞争力,但中小型工业锅炉和商用锅炉的全球品牌影响力仍有限。

图6:全球工业锅炉市场主要企业营收估算,2024年

数据来源:各公司2024年年报;MarketsandMarkets, 2026。营收为锅炉/热力业务板块估算值,不应与公司总营收直接比较。

|

企业 |

总部 |

核心品类 |

2024年估算锅炉营收(亿美元) |

竞争优势 |

|

Alfa Laval |

瑞典 |

换热器/余热锅炉 |

6.3(净销售额) |

全球换热技术龙头,2024年订单增长7% |

|

Siemens |

德国 |

电站锅炉/数字化 |

~3.0(热力板块) |

数字化控制系统领先,全球交付网络 |

|

MHI |

日本 |

电站锅炉/HRSG |

~2.5 |

超超临界锅炉技术,日本核电配套 |

|

东方锅炉 |

中国德阳 |

电站锅炉/核电辅助 |

~1.8 |

600MW+超临界竞争力,核电设备资质 |

|

哈尔滨锅炉 |

中国哈尔滨 |

电站锅炉/大型余热 |

~1.5 |

1000MW超超临界经验,俄罗斯市场渠道 |

|

BHEL |

印度 |

电站锅炉 |

~0.95 |

印度本土电站锅炉龙头,政府订单 |

|

Bosch Industriekessel |

德国 |

工业蒸汽锅炉 |

~1.2 |

ELSB系列低排放,欧洲品牌溢价 |

|

Thermax |

印度浦那 |

化工锅炉/生物质 |

~0.86 |

印度化工锅炉领先,生物质解决方案 |

|

Babcock & Wilcox |

美国 |

电站锅炉/生物质 |

~0.72 |

蒸汽锅炉传统龙头,生物质升级合同 |

|

Cleaver-Brooks |

美国 |

中小型工业锅炉 |

~0.35 |

北美Package锅炉龙头,myBoilerRoom数字化 |

表5:全球工业锅炉市场主要企业,2024年。数据来源:各公司2024年年报;MarketsandMarkets, 2026;GM Insights, 2026;Fact.MR, 2026。

七、出海机会与路径

7.1 出口现状:中东和东南亚是主战场

锅炉是中国工业装备出海的重要品类。2024年中国锅炉相关产品出口总金额88亿元人民币(海关总署,税则号8402蒸汽锅炉+8403热水锅炉),同比下降22.16%,主要受全球项目周期波动影响。2025年1-9月出口额79亿元,企稳回升迹象明显。蒸汽锅炉占出口量的76%,集中供暖热水锅炉占比从2019年的12.3%升至2024年的23.4%——产品结构正向民用供暖锅炉倾斜。

图7:中国锅炉出口目的地分布,2025年1-9月

数据来源:中国海关总署,2025;前瞻产业研究院,2025。

7.2 区域出海策略

中东(沙特、阿联酋):确定性最高的出海场景。沙特2030愿景下石化产能扩张需要大容量工业蒸汽锅炉,阿美和SABIC的项目采购周期稳定、付款信用好,但要求API和ASME认证。建议切入路径:电站锅炉和大型石化余热锅炉,通过EPC总承包商渠道进入。

东南亚(印尼、越南、马来西亚):增长最快的出海场景。印尼棕榈油和造纸行业需要中型蒸汽锅炉(10-50吨/小时),越南工业园区供暖锅炉需求年均增长8-10%。建议切入路径:中小型工业蒸汽锅炉和模块化热水锅炉,通过本地经销商渠道进入。

中亚(乌兹别克斯坦、哈萨克斯坦):资源型经济体工业化需求。哈萨克斯坦油气加工需要余热锅炉,乌兹别克斯坦纺织和食品行业需要中小型蒸汽锅炉。建议切入路径:燃气锅炉和余热锅炉,借助"一带一路"项目对接平台进入。

欧洲:高壁垒高溢价市场。欧盟IED排放法规和CBAM碳关税构成双重壁垒,但通过后溢价空间大。建议切入路径:低氮冷凝锅炉和生物质锅炉,先获取CE/PED认证,再通过本地代理商进入。

|

目标区域 |

优先品类 |

进入门槛 |

建议路径 |

适合企业类型 |

|

沙特/阿联酋 |

大容量蒸汽锅炉/石化余热锅炉 |

API/ASME认证、项目招标资质 |

EPC总包渠道 |

大型电站锅炉企业 |

|

印尼/越南 |

中小型蒸汽锅炉/模块化热水锅炉 |

较低认证要求、本地化服务 |

本地经销商 |

中小型工业锅炉企业 |

|

乌兹别克斯坦/哈萨克斯坦 |

燃气锅炉/余热锅炉 |

中等认证要求 |

一带一路项目对接 |

中型锅炉企业 |

|

俄罗斯 |

电站锅炉/大型余热锅炉 |

GOST认证、哈锅已有渠道 |

直销+本地服务 |

电站锅炉企业 |

|

欧洲(长期) |

低氮冷凝锅炉/生物质锅炉 |

CE/PED认证+CBAM合规 |

认证先行+本地代理 |

技术领先型企业 |

表6:中国锅炉出海路径矩阵。数据来源:中国海关总署,2025;前瞻产业研究院,2025;行业访谈。

八、风险提示

· 政策风险:欧盟CBAM碳关税2026年正式运行,对出口高碳产品征收额外费用;中国"煤改气"政策持续推进,燃煤锅炉市场继续收缩;美国关税政策不确定性可能影响进口零部件供应和出口市场准入。

· 价格风险:天然气价格波动直接影响燃气锅炉运行经济性——2022年欧洲天然气价格飙升一度导致部分工业用户切换回燃油锅炉;钢板价格波动侵蚀锅炉制造商利润率,2025年中国热轧卷板价格反弹至4200元/吨区间。

· 原材料风险:特种合金钢(氢气锅炉和超临界锅炉专用)供应高度依赖少数国际钢厂(JFE、Vallourec),议价能力弱;低氮燃烧器核心部件(火焰检测器、比例阀)进口依赖度仍超50%。

· 贸易壁垒:北美ASME认证和欧盟CE/PED认证周期6-12个月、成本50-100万美元/型号,中小型企业认证投入回收周期长;中东项目招标要求API资质和本地化服务团队。

· 技术迭代风险:氢气锅炉商业化节奏不确定——目前仅处试点阶段,大规模推广需氢气储运成本下降和政策补贴支持;数字孪生和AI运维技术迭代快,传统锅炉企业面临"技术代差"风险。

· 产能过剩:中国工业锅炉产能利用率约65-70%(行业估算),国内需求收缩背景下产能过剩压力加大——2024年产量同比下降11.6%即是信号。出口消化部分产能,但海外市场增速有限。

· 项目交付风险:海外EPC项目交付周期18-36个月,受地缘政治、汇率波动和本地法规变化影响;中东和非洲项目付款周期长、汇率风险大。

· 安全事故风险:锅炉是高温高压设备,安全事故(爆炸、泄漏)后果严重——2024年全球报告工业锅炉安全事故超过50起(不完全统计),每起重大事故均触发行业安全审查和法规收紧。

九、结论

全球锅炉市场的温和增长(3.7-3.8% CAGR)并不意味着所有企业同步受益。恰恰相反,温和总量增长叠加剧烈结构分化,正在重塑行业竞争逻辑。

三个结构性判断值得关注:其一,传统燃煤锅炉在全球范围内步入结构性收缩——亚太是最后的主战场,但中国的煤改气政策已将这一市场从"增长"转为"替换"。其二,天然气锅炉在北美和欧洲的渗透率已接近天花板,增量来自效率升级(冷凝锅炉替换)而非新增需求。其三,生物质锅炉、余热锅炉和氢气锅炉三个低碳品类正在从边缘走向主流——增速分别是整体市场的2.2倍、1.7倍和3.8倍,十年后它们的市场份额将从15%升至30%以上。

对中国锅炉企业而言,全球市场机会仍在扩大,但竞争重心正在从"制造能力"转向"系统化能力"——不是能不能造出来,而是能不能适配当地燃料、满足当地排放标准、获得当地认证、提供当地运维服务、融入当地项目生态。东方锅炉和哈尔滨锅炉在电站锅炉领域的全球竞争力证明了这一点;中小型工业锅炉企业的出海之路则需要从认证先行、渠道建设、本地化服务三方面同步推进。

未来能够获得稳定市场份额的企业,通常具备三类能力:一是持续降本和规模化制造能力——在钢板价格波动中保持利润率,在模块化设计中缩短交付周期;二是适配不同区域市场、燃料类型和技术标准的产品能力——同一平台上衍生天然气、生物质、氢气多燃料版本;三是覆盖交付、运维、认证和本地服务的综合能力——从"卖设备"转向"卖解决方案"。这三类能力的交集,才是全球锅炉市场真正的竞争高地。

方法论与数据来源

本报告数据来自以下权威来源,采用交叉验证原则——当不同来源口径差异较大时,报告呈现区间值而非单一数值,并标注口径差异原因:

· 国际机构:IEA(Oil 2025, World Energy Investment 2025)、IRENA、全球能源监测

· 市场研究机构:Grand View Research (2026)、MarketsandMarkets (2026)、GM Insights (2026)、QYResearch (2025)、Verified Market Reports (2026)、DataIntelo (2026)、贝哲斯咨询 (2024)

· 行业协会:中国锅炉协会、API、ASME

· 政府数据:中国国家统计局(工业锅炉产量)、中国海关总署(出口数据)、生态环境部(排放政策)、美国EPA

· 公司报告:Alfa Laval、Thermax、Babcock & Wilcox、GE Vernova、Bosch等2024年年报

· 行业媒体与数据库:Mysteel(钢材价格)、前瞻产业研究院(出口分析)

本报告未采用任何单一来源作为唯一数据基准。当来源之间存在口径差异时,报告标注"各来源口径不同"或"公共数据来源缺乏统一统计口径",而非人为制造单一估值。所有预测数据标注"E"(Estimated)。

免责声明:本报告仅供信息参考,不构成投资建议。市场预测基于公开可查数据,可能随来源更新而调整。