一、执行摘要 / EXECUTIVE SUMMARY

全球隧道掘进机(Tunnel Boring Machine, TBM)市场正处于新一轮结构性增长周期的起点。据ResearchAndMarkets 2025年6月发布的行业报告,2024年全球TBM市场规模已达73.6亿美元,预计至2030年将攀升至97.9亿美元,预测期内复合年增长率(CAGR)为4.87%。Grand View Research的统计口径则显示,2022年市场规模为63.9亿美元,2030年有望达到94亿美元(CAGR 4.9%)。两家权威机构在趋势判断上高度一致:全球城市化进程加速、交通基础设施投资扩张以及地下空间的战略开发,正共同构成盾构机市场持续增长的三重引擎。

从区域格局看,亚太地区以约42%的市场份额占据全球主导地位,同时以最快增速领跑全球;欧洲凭借跨境基础设施互联互通和绿色城市建设,维持约26%的强劲份额;北美受惠于大规模基建设施更新计划,占据约18%的市场份额。从竞争态势看,德国Herrenknecht以约24.5%的营收份额稳居全球第一,美国Robbins、日本Komatsu等企业紧随其后,市场呈"一超多强"的适度分散格局。

在技术层面,硬岩TBM仍是市场的主流品类,但软土盾构(尤其是土压平衡EPB和泥水盾构)受益于城市地下交通网络的高速建设,正成为增长最快的细分赛道。人工智能、物联网(IoT)与自动化技术的深度融合,正在重新定义TBM的作业效率和安全性边界。

■ 核心数据速览

|

全球TBM市场规模(2024) |

73.6亿美元 |

|

2030年预测规模 |

97.9亿美元 |

|

预测期CAGR(2025-2030) |

4.87% |

|

全球隧道建设项目管线总规模(Q3 2025) |

1.5万亿美元 |

|

已进入执行阶段的隧道项目价值 |

8,051亿美元(55.4%) |

|

最大区域市场 |

亚太地区(~42%) |

|

最大应用领域 |

交通运输(~35.8%) |

|

全球TBM龙头(营收份额) |

Herrenknecht AG(德国,~24.5%) |

二、全球市场规模与增长预测

综合多家国际权威研究机构的分析,全球TBM市场呈现出稳定且健康的增长曲线。以下是几家核心研究机构的主要结论:

表1:全球TBM市场规模——主要研究机构数据对比

|

研究机构 |

基准年 |

基准规模 |

预测年 |

预测规模 |

CAGR |

|

ResearchAndMarkets |

2024 |

73.6亿美元 |

2030 |

97.9亿美元 |

4.87% |

|

Grand View Research |

2022 |

63.9亿美元 |

2030 |

94.0亿美元 |

4.90% |

|

DataHorizzon Research |

2024 |

54.0亿美元 |

2033 |

87.0亿美元 |

5.40% |

|

VMR (Verified Market Research) |

2025 |

72.0亿美元 |

2032 |

108.0亿美元 |

5.39% |

数据来源:各机构公开研究报告(截至2026年Q2)

注:各机构统计口径存在差异,包括是否涵盖零部件/售后服务、微盾构等细分领域

尽管各研究机构的基准值和预测范围存在一定差异——这主要源于统计口径的不同(例如是否将售后配件、微型TBM等纳入核算)——但各家对增长趋势的共识明确:全球TBM市场正处于稳健的上行通道。以ResearchAndMarkets和Grand View Research的数据为例,两家机构对2030年市场规模的中位预估约为95.5亿美元,较2022年基准累计增长约50%。

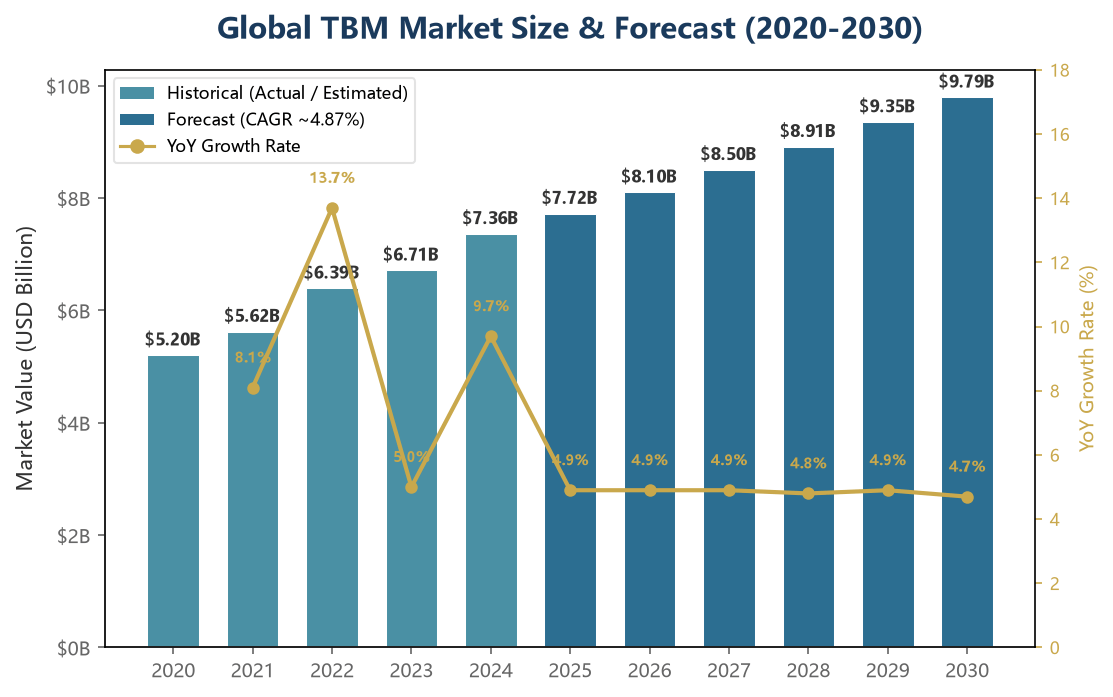

图1:全球TBM市场规模及预测(2020-2030) 数据来源:Grand View Research, ResearchAndMarkets

从增速曲线来看,2021-2022年市场经历了一轮明显的反弹式增长(同比增速超过10%),这主要归因于疫情后各国政府大规模财政刺激计划中基础设施投资占比的显著提升。2023年增速回落至温和区间(约5%),2024年受全球多地区基建项目集中开工推动,市场增速反弹至约9.7%。展望2025-2030年,市场预计将维持在4.5%-5.0%的稳态增长区间。这一增速虽然不及科技行业,但在重型装备制造领域已属健康的增长水平,反映出下游需求的结构性扩张而非周期性波动。

三、全球隧道建设浪潮:需求端的宏大叙事

盾构机市场的增长前景,根本上取决于全球隧道及地下空间开发的体量与节奏。据ResearchAndMarkets于2025年Q3发布的《全球隧道建设项目洞察报告》,全球隧道建设项目管线总规模已突破1.5万亿美元,涵盖从规划公告到在建执行的所有阶段项目。这一数字标志着地下空间开发已成为全球基础设施投资中不可忽视的核心板块。

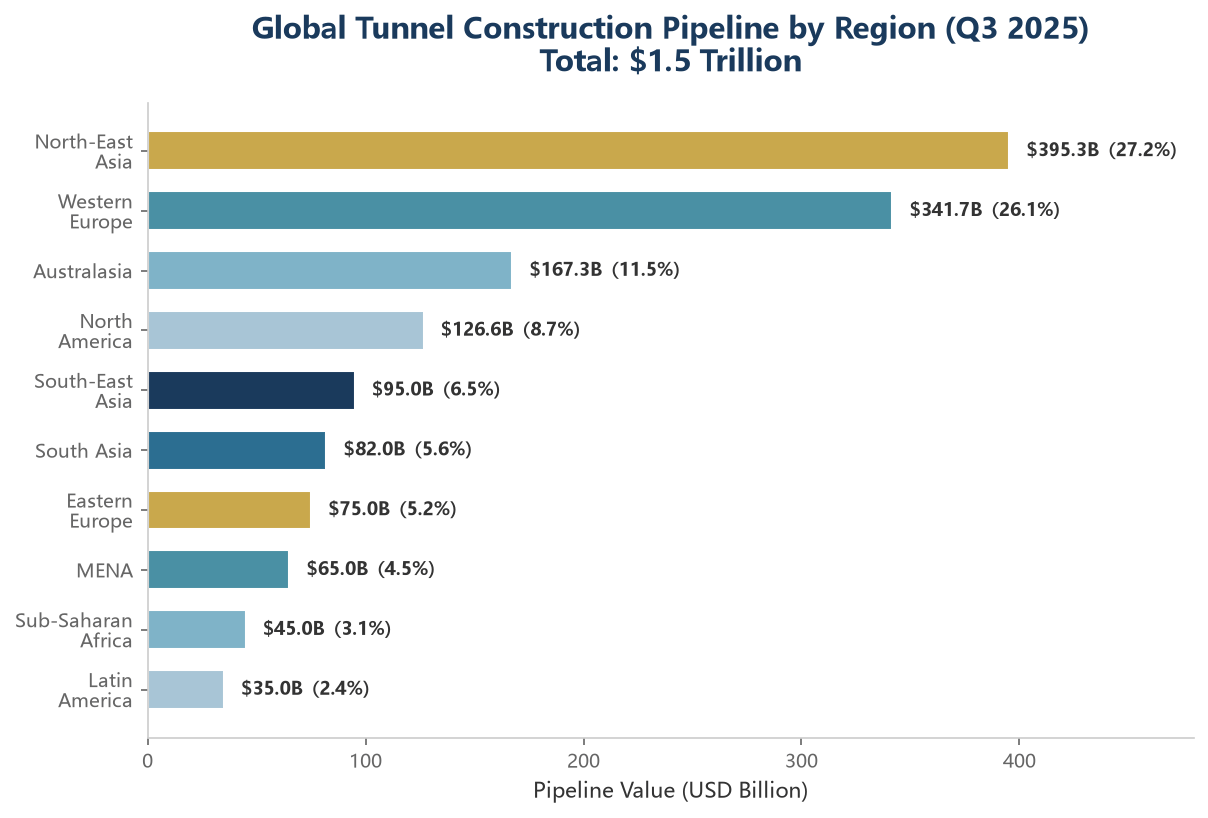

图2:全球隧道建设项目管线——地区分布(Q3 2025) 数据来源:ResearchAndMarkets / GlobalData

从区域分布看,东北亚地区以3,953亿美元的项目管线价值位居全球首位(占比27.2%),西欧紧随其后,管线价值达3,417亿美元(占比26.1%),两地合计占据全球半壁江山。大洋洲地区以1,673亿美元的管线价值排名第三,主要受澳大利亚东海岸大型交通走廊项目的推动。北美地区管线价值为1,266亿美元(占比8.7%),以美国和加拿大的城市轨道交通扩建及老旧基础设施更新为主要驱动。

值得注意的是,在1.5万亿美元的总管线中,已进入执行阶段的项目价值达到8,051亿美元,占比高达55.4%。这意味着超过半数的规划项目已经进入实质性的施工或设备采购阶段,为未来3-5年的TBM设备需求提供了高度确定的订单支撑。

表2:全球隧道建设项目管线——按阶段分布(Q3 2025)

|

项目阶段 |

价值(亿美元) |

占比 |

|

执行中(Execution) |

8,051 |

55.4% |

|

预执行(设计/招标/决标) |

1,752 |

12.1% |

|

规划中(Planning) |

3,589 |

24.7% |

|

预规划(公告/研究) |

1,145 |

7.9% |

|

合计 |

14,537 |

100% |

数据来源:ResearchAndMarkets, Project Insight - Global Tunnel Construction Projects (Q3 2025)

与此同时,全球隧道建设市场自身的规模也在快速扩张。据Fairfield Market Research数据,全球隧道建设市场2024年估值为1,746亿美元,预计至2031年将增长至3,303亿美元(CAGR 9.5%)。麦肯锡报告指出,2025年全球私人基础设施投资创下历史新高,其中交通基础设施是吸引资本最为集中的领域之一。普华永道(PwC)的《全球基础设施展望》预计,2024-2050年间仅中东地区的基础设施支出就将增长75%(从每年2,000亿美元增至3,490亿美元),以沙特和阿联酋为主导。这一系列宏观数据共同描绘出下游需求持续放量的清晰图景。

四、区域市场深度解析

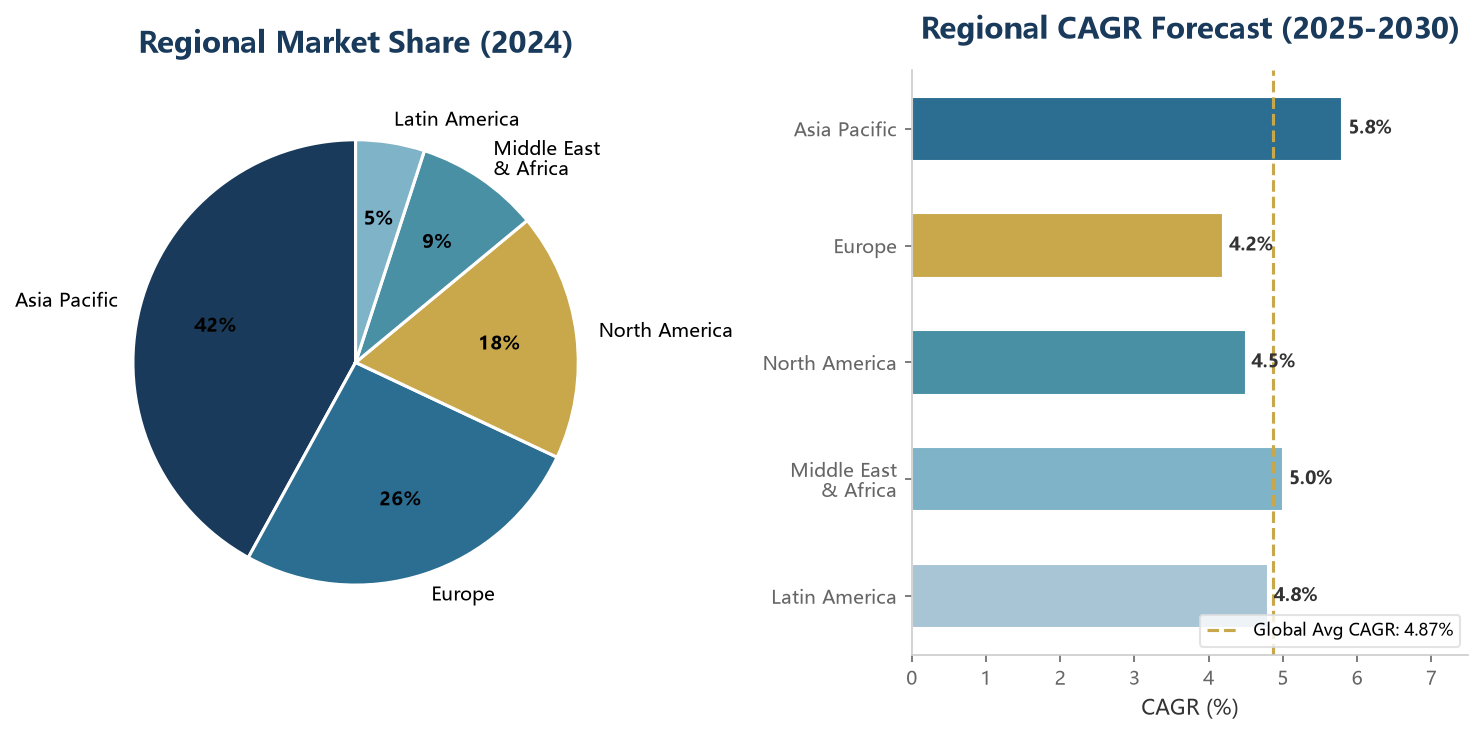

图3:全球TBM市场区域份额与增长预测 数据来源:ResearchAndMarkets, Grand View Research

4.1 亚太地区:规模与增速双料冠军

亚太地区以约42%的全球市场份额稳居第一,同时也是增速最快的区域(CAGR约5.8%)。该地区的核心驱动力来自大规模城市化进程和城市轨道交通网络的快速扩张。印度是亚太增长叙事中最引人注目的变量——孟买、德里、班加罗尔、钦奈等城市的轨道交通项目正在以前所未有的规模推进。2024年12月,德国Herrenknecht宣布将为孟买Versova-Dahisar公路隧道项目提供两台直径达15.62米的Mixshield盾构机,这是印度迄今最大直径的TBM订单,也是亚太地区超大直径盾构需求爆发的标志性事件。日本的川崎重工、三菱重工、小松制作所、日立造船以及IHI等传统装备巨头在本土及亚太市场保持着强势地位。

4.2 欧洲:跨国基建与绿色城市双轮驱动

欧洲占据全球TBM市场约26%的份额(CAGR约4.2%)。该地区市场的独特之处在于跨境基础设施互联互通项目的密集布局——从连接奥地利和意大利的布伦纳基线隧道(Brenner Base Tunnel, 64公里,全球最长地下铁路连接线),到跨越丹麦和德国边界的费马恩海峡沉管隧道(Fehmarnbelt Tunnel, 18公里),欧洲正在用隧道技术重塑大陆尺度的交通网络。法国的"大巴黎快线"(Grand Paris Express)是欧洲在建的最大城市轨道交通项目,规划新建200公里地铁线路和68座车站,当前已有十余台TBM在不同标段同时掘进。英国的HS2高速铁路项目(连接伦敦与伯明翰、曼彻斯特)同样是大直径TBM的重要应用场景。在环保法规日趋严格的背景下,欧洲市场对低排放液压系统、节能驱动的绿色TBM技术需求正在持续走强。

4.3 北美:基础设施更新的战略窗口

北美市场约占全球18%的份额(CAGR约4.5%)。美国《基础设施投资与就业法案》(IIJA)的实施为大规模交通基础设施更新提供了资金保障。东北磁悬浮项目(Northeast Maglev)、纽约"第二大道地铁"扩建、洛杉矶地铁延伸工程以及西雅图、多伦多等城市的轻轨建设,构成了北美TBM需求的基本面。值得注意的是,美国市场对TBM的技术偏好呈现出向硬岩机型倾斜的特点——Robbins公司凭借在硬岩掘进领域数十年的技术积淀,在北美市场维持着极强的品牌影响力和客户忠诚度。

4.4 中东与非洲:新兴市场的潜力释放

中东与非洲地区合计占全球约9%的市场份额(CAGR约5.0%)。沙特"2030愿景"驱动的超级城市项目(如NEOM)和利雅得地铁扩建、阿联酋的Etihad Rail铁路网络、卡塔尔的排水隧道工程,以及南非的城市化进程,为TBM需求提供了持续的增长动力。该地区特殊的地质条件(以软土和砂层为主)使得EPB盾构成为主力机型。

拉丁美洲约占5%的份额(CAGR约4.8%),以巴西圣保罗、里约热内卢等城市的地铁扩建为主要需求来源,且矿业领域的硬岩掘进需求也在增长。

表3:全球TBM市场——各区域核心特征对比

|

地区 |

市场份额 |

预测CAGR |

核心驱动力 |

主力机型 |

标杆项目 |

|

亚太 |

~42% |

5.8% |

城市化+城市轨交 |

EPB/泥水/硬岩 |

孟买地铁、东京地下工程 |

|

欧洲 |

~26% |

4.2% |

跨境互联+绿色城市 |

泥水/EPB/硬岩 |

Brenner Base、Grand Paris Express、HS2 |

|

北美 |

~18% |

4.5% |

基建更新+城市轨交 |

硬岩/EPB |

Northeast Maglev、洛杉矶地铁 |

|

中东/非洲 |

~9% |

5.0% |

超级项目+城市化 |

EPB/泥水 |

NEOM、利雅得地铁、Etihad Rail |

|

拉美 |

~5% |

4.8% |

城市轨交+矿业 |

硬岩/EPB |

圣保罗地铁、矿业通道 |

五、产品技术路线与细分格局

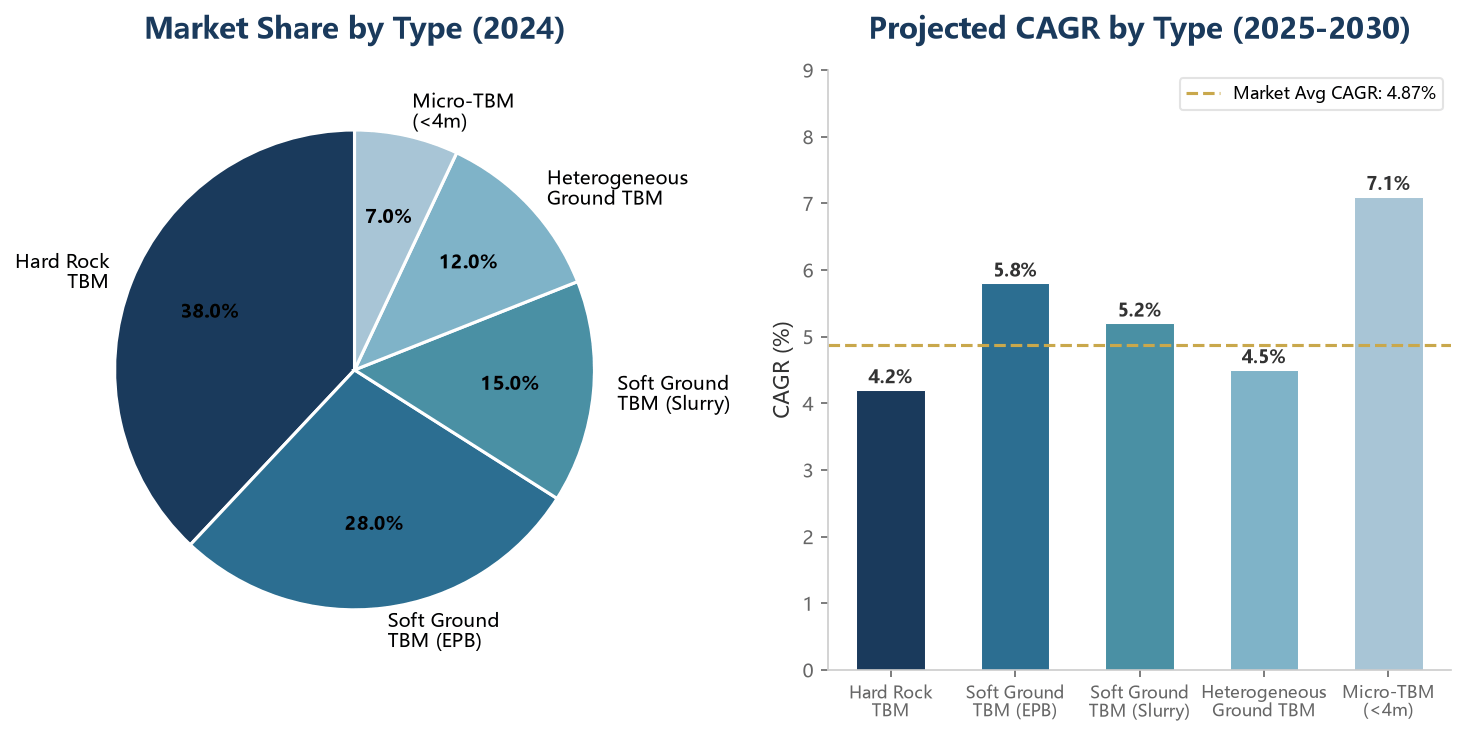

图4:全球TBM市场——产品类型份额与增长预测 数据来源:ResearchAndMarkets, Grand View Research

全球TBM市场按地质适应性可分为三大类:硬岩TBM(Hard Rock TBM)、软土盾构(Soft Ground TBM)和异质地层TBM(Heterogeneous Ground TBM)。

硬岩TBM在2024年仍占据最大市场份额(约38%),这得益于其在大型铁路隧道、公路隧道和矿山通道中的广泛应用。该类型可进一步细分为敞开式(Open Type)和护盾式(Shielded)两种——前者适用于自稳性好的硬岩地层,后者则在破碎带和节理发育地层中提供更高的安全保障。美国和欧洲的跨境山地隧道项目是硬岩TBM的核心应用场景。

软土盾构是增长最快的品类(CAGR约5.8%),直接受益于全球城市地下交通网络的密集建设。软土盾构旗下包含两大核心技术路线:土压平衡盾构(Earth Pressure Balance, EPB)和泥水盾构(Slurry Shield)。EPB盾构凭借其成本优势和广泛的土壤适应性,占据软土细分市场约65%的份额;泥水盾构则因在高水压、高渗透性地层(如河底、海底隧道)中的卓越表现而独占特定应用场景——IHI公司在泥水盾构细分市场的专业份额约为15.4%,体现出日本企业在泥水处理技术上的传统优势。

异质地层TBM(或称"混合地层"TBM)是针对从软土到硬岩过渡的复杂地质条件而开发的跨界机型,约占12%的市场份额。随着城市隧道建设不断向深层地下空间推进,以及山区隧道项目的增多,异质地层适应性已成为TBM制造商的核心技术竞争维度。Robbins的"Crossover"XRE系列即为此类机型中的标杆,该系列在2025年实现了14%的全球部署增长。

值得关注的是,微型TBM(直径4米以下)正成为新的增长亮点。据VMR预测,随着6G通信网络、智慧城市综合管廊等对深层非开挖安装的需求增长,微型TBM的需求增速有望超过传统大直径机型。机器人辅助掘进(Robot-Assisted Tunneling, RAT)技术的引入预计将在未来24个月内将现场人工需求降低约30%。

六、应用领域分析

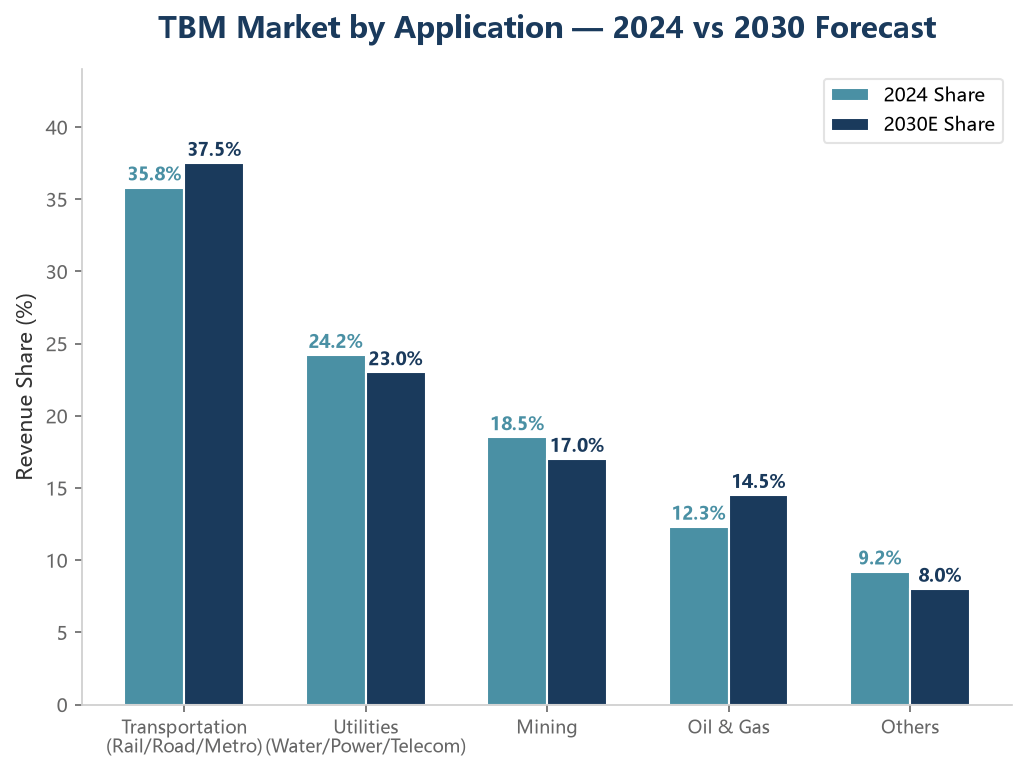

图5:全球TBM市场——应用领域分布(2024 vs 2030预测) 数据来源:ResearchAndMarkets

交通运输是TBM市场无可争议的第一大应用领域,2024年贡献了约35.8%的行业营收,且预计在预测期内仍将维持最高的增长率。这主要源于全球范围内地铁系统、高速铁路和公路隧道建设的大规模投资。从伦敦的Crossrail到巴黎的Grand Paris Express,从东京的中央新干线到悉尼的地铁项目,交通基础设施的持续投入为TBM行业提供了最为坚实的订单基本盘。

公用设施(Utilities)是第二大应用领域,占比约24.2%,涵盖供水管道、污水处理隧道、电力电缆隧道和通信管网等。全球范围内老旧城市基础设施的更新(如伦敦的Thames Tideway超级下水道项目),以及新城区综合管廊的建设,共同推动了这一领域的需求。

矿业领域(占比约18.5%)对硬岩TBM的需求保持稳定,矿山企业利用TBM创建主运输通道、通风井和勘探廊道,以提升作业安全性和效率。澳大利亚、智利、南非和加拿大的矿业扩张计划是这一领域的主要需求来源。

石油与天然气领域虽然当前市场份额较小(约12.3%),但据Grand View Research的分析,其预测期CAGR为全行业最高。原因在于:相比传统开沟施工,TBM在地下油气管道(尤其是穿越敏感生态区和城市区域的管线)的铺设中能够显著减少地表扰动和环境破坏,同时提高碳氢化合物运输的安全性和成本效益。

七、竞争格局:全球巨头的多维博弈

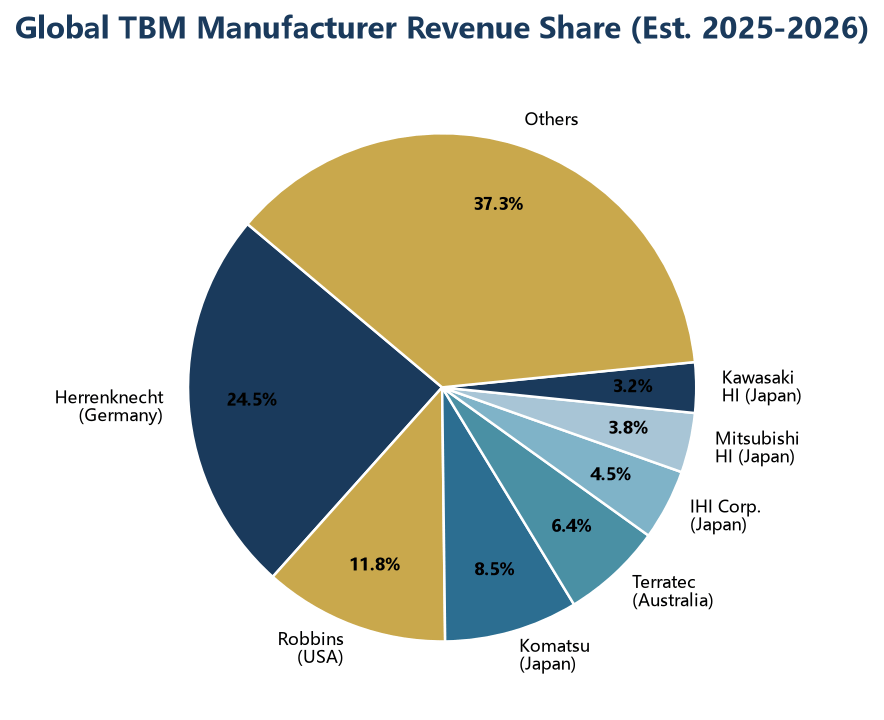

图6:全球TBM制造商营收份额估算(2025-2026) 数据来源:Verified Market Research Q1 2026

全球TBM市场呈现"适度分散"的竞争格局。据VMR Q1 2026市场情报报告,全球前三大制造商合计占据约55.5%的市场份额,头部集中度在重型装备行业中处于中等水平。以下为各主要竞争者的核心画像:

▎Herrenknecht AG(德国)—— 无可争议的行业标杆

总部位于德国施瓦瑙的Herrenknecht以约24.5%的营收份额稳居全球第一。公司在大直径(15米以上)盾构领域的技术和工程经验无可匹敌——巴拿马运河第三套船闸、伦敦Crossrail、伊斯坦布尔马尔马拉海峡隧道等世界级工程均由Herrenknecht设备担纲。其"可变密度"(Variable Density)技术被认为是应对不可预测的软土-岩石过渡地层的最可靠解决方案。VMR给予其9.6/10的行业最高评分。公司的核心竞争优势在于:以最高工程标准进行深度定制化设计,而非依赖标准化产品线的规模效应。

▎The Robbins Company(美国)—— 硬岩掘进的传奇先驱

成立于1953年的Robbins是隧道掘进技术最早的开拓者之一,总部位于西雅图。公司以硬岩TBM的超强耐久性和创纪录的掘进速率著称,在北美市场拥有几乎无可撼动的口碑——被VMR称为"工程师的选择"。Robbins近年成功推出Crossover XRE系列跨界机型以应对混合地层需求,该系列2025年全球部署量增长14%,尤其在印度和北美市场表现亮眼。公司约11.8%的全球份额虽不及Herrenknecht,但在硬岩细分市场的竞争力首屈一指。

▎Komatsu Ltd.(日本)—— 全生命周期服务驱动价值

日本小松制作所以约8.5%的全球份额位列第三。公司的差异化优势并非来自单机性能,而是其遍布全球的服务网络和全生命周期支持体系——对承包商而言,小松TBM的"总拥有成本"(Total Cost of Ownership, TCO)往往低于竞争对手。小松在自动化操作领域维持着5.2%的年增长率,重点解决全球隧道行业普遍面临的"熟练劳动力短缺"问题。公司在市政工程和公用隧道(供水/排污)细分市场尤其强势。

▎Terratec Ltd.(澳大利亚)—— 敏捷型挑战者

总部位于马来西亚的Terratec以约6.4%的全球份额代表着行业的新锐力量。公司最核心竞争力在于"快速定制"——能够以比行业平均快约20%的周期交付定制化设计的TBM,这在工期紧张的城市地铁项目中具有极大的吸引力。Terratec专注于中直径(6-9米)的地铁和市政隧道市场,在东南亚和南亚市场的地铁建设浪潮中迅速崛起。VMR给予其8.8/10的创新评分,认为其是"对三大巨头最具威胁的挑战者"。

▎日本企业集群:IHI、三菱重工、川崎重工

日本在TBM领域拥有深厚的工业底蕴和完整的企业梯队。IHI公司以约15.4%的泥水盾构细分市场份额在特定领域独树一帜,其专有的泥浆处理和废水管理系统在环保合规性方面无出其右。三菱重工和川崎重工凭借在重型装备制造领域百年的技术积淀,在亚太地区的超大型项目中保持着稳定的市场存在。日本企业集群的整体竞争优势体现在精密制造、可靠性和抗震设计等领域。

▎Sika AG(瑞士)—— 不可或缺的化学支撑

尽管Sika并非TBM整机制造商,但作为全球特种化学品领导者,其在TBM行业的角色不容忽视。公司提供的土壤改良剂、盾尾密封油脂和喷射混凝土速凝剂等产品是TBM高效作业的必备耗材。Sika隧道事业部在2025年实现了6.4%的增长,受惠于Thames Tideway、孟买地铁等大型项目的耗材需求。2023年公司收购MBCC集团后,在隧道化学解决方案领域形成了近乎垄断的市场地位。

表4:全球TBM核心制造商竞争矩阵

|

企业 |

国别 |

营收份额 |

核心优势 |

主力市场 |

|

Herrenknecht |

德国 |

~24.5% |

超大直径(15m+)、变密度技术、全地质覆盖 |

欧洲、亚太、中东 |

|

Robbins |

美国 |

~11.8% |

硬岩掘进耐久性、Crossover跨界机型 |

北美、印度、大洋洲 |

|

Komatsu |

日本 |

~8.5% |

全生命周期服务、TCO优势、自动化 |

全球、市政工程 |

|

Terratec |

澳大利亚 |

~6.4% |

快速定制交付(比行业快~20%)、中直径地铁盾构 |

东南亚、南亚 |

|

IHI |

日本 |

~4.5% |

泥水盾构(~15.4%细分份额)、环保合规 |

日本、亚洲沿海城市 |

|

Mitsubishi HI |

日本 |

~3.8% |

百年重型装备制造底蕴、亚太超大型项目 |

亚太 |

|

Kawasaki HI |

日本 |

~3.2% |

精密制造、抗震设计技术 |

日本、亚太 |

数据来源:Verified Market Research Q1 2026, Grand View Research, 各公司公开信息

八、全球重大标杆项目

理解全球TBM市场的需求强度,离不开对当前在建和规划中的重大隧道工程的把握。以下从全球视野筛选了若干具有代表性的标杆项目,涵盖不同地区、不同地质条件和不同应用场景。

▎英国 HS2 高速铁路(High Speed 2)(英国)

连接伦敦与伯明翰、曼彻斯特的南北高速铁路走廊,欧洲最大在建基建项目之一。2026年3月,最后一台TBM从Old Oak Common始发向Euston掘进,标志着项目隧道工程进入收官阶段。该项目的TBM集群涵盖了多家国际制造商的设备,展示了不同技术路线在实际工程中的协同应用。

▎布伦纳基线隧道(Brenner Base Tunnel)(奥地利 / 意大利)

投资额约85亿欧元,全长64公里,建成后将成为全球最长地下铁路连接线,是欧盟"泛欧交通网络"(TEN-T)斯堪的纳维亚-地中海走廊的核心工程。2025年9月,项目实现意大利与奥地利侧主隧道的首次跨国贯通。项目共投入多台大型硬岩TBM,穿越阿尔卑斯山脉复杂地质。

▎大巴黎快线(Grand Paris Express)(法国)

欧洲在建最大城市轨道交通项目,总投资超过350亿欧元,规划新建200公里全自动地铁线路和68座车站。当前十余台TBM在15、16、17、18号线不同标段同时掘进。2026年初,14号线已全线投入运营,15号线南段进入测试阶段。项目对EPB和泥水盾构的需求密集,是全球城市轨交用TBM的示范性工程。

▎费马恩海峡隧道(Fehmarnbelt Tunnel)(丹麦 / 德国)

全长18公里的沉管式公铁两用隧道,横跨波罗的海费马恩海峡,建成后将成为全球最长的沉管隧道,将哥本哈根至汉堡的铁路旅行时间从4.5小时缩短至2.5小时。项目采用创新的预制沉管方案(非TBM掘进),但代表了另一种隧道工程技术的极致,与TBM形成技术竞争与互补。

▎泰晤士河潮汐隧道(Thames Tideway Tunnel)(英国)

伦敦25公里长的"超级下水道"项目,旨在解决泰晤士河溢流污染问题。项目采用多台TBM在伦敦地下深处掘进,已于2025年完成主体隧道贯通。该项目代表了公用设施隧道领域的最高技术水准,对EPB和泥水盾构在富水软土地层中的表现进行了充分验证。

▎孟买 Versova-Dahisar 公路隧道(印度)

2024年12月,Herrenknecht获订单为该项目供应两台直径15.62米的Mixshield盾构机——印度迄今最大直径的TBM。这一订单标志着印度城市基建对大直径盾构需求的量级跃升,也反映出南亚作为全球新兴TBM市场的战略地位。

九、技术演进趋势:智能化、绿色化与微型化

全球TBM行业正在经历一场由数字化和可持续发展理念驱动的深刻技术变革。以下六大趋势正在重塑行业的竞争边界:

▎AI与自动化深度融合

人工智能正在从辅助工具转变为核心生产力要素。基于实时地质数据的掘进参数自优化、AI驱动的刀具磨损预测、以及"远程驾驶舱"(Remote Cockpit)操作模式,正在显著提升TBM的作业效率和安全性。VMR预测,机器人辅助掘进技术将在未来24个月内将现场人工需求降低约30%。在自动化操作细分市场,Komatsu维持着5.2%的年增长率。

▎工业物联网(IIoT)与预测性维护

通过在TBM关键部件上部署传感器网络,实时采集刀盘扭矩、推力、温度、振动等多维数据,结合云计算和边缘计算实现设备健康状态的实时监测和故障预警,从而大幅降低非计划停机时间。这一趋势正在从高端机型向全产品线普及。

▎多模式与自适应TBM

针对复杂异质地质条件,能够在硬岩、软土、富水地层之间无缝切换的"多模式"TBM正成为行业研发热点。Robbins的Crossover XRE系列和Herrenknecht的可变密度技术代表了这一方向的前沿水平。未来,集EPB、泥水和硬岩三种模式于一体的"三模式"TBM有望在城市深层地下空间开发中发挥关键作用。

▎绿色与可持续掘进技术

欧盟和北美日益严格的环保法规正在推动TBM制造商向低排放方向转型。节能液压系统、能量回收驱动装置、泥浆循环利用技术以及低噪音设计,正在成为新一代TBM的标准配置。IHI在泥浆处理和废水管理领域的专有技术体现了这一趋势的前沿水平。Sika的环保型土壤改良剂和盾尾密封油脂则为TBM的绿色化提供了化学层面的支撑。

▎超大直径化(15米以上)

城市地下公路隧道直径的不断增大,推动着超大直径盾构的研发和制造。Herrenknecht在孟买项目中的15.62米Mixshield标志着这一趋势向新兴市场的延伸。超大直径盾构在制造、运输和现场组装方面的工程挑战远超常规机型,形成了极高的行业进入壁垒。

▎微型TBM与深层非开挖技术

随着6G通信、智慧城市综合管廊和深层地热开发等新应用场景的出现,直径4米以下的微型TBM正成为增长最快的细分品类。微型TBM能够在城市建成区以最小地面扰动完成深层隧道施工,其应用前景被VMR认为将超过传统大直径机型的增速。

十、市场驱动力与制约因素

10.1 核心驱动力

▸ 全球城市化进程加速

联合国预计到2050年全球城市人口将增加25亿,其中90%的增长集中在亚洲和非洲。城市人口密度的提升直接催生了对地下交通网络、综合管廊和排水系统的刚性需求。

▸ 政府基础设施投资扩张

后疫情时代,各国政府将基础设施投资作为经济复苏和长期竞争力建设的核心抓手。美国IIJA法案、欧盟"全球门户"倡议、印度国家基础设施管道计划等均将交通基建列为优先领域。

▸ 地下空间开发战略升级

土地资源日益稀缺推动城市发展向"地下"要空间。从地下商业综合体到地下数据中心,从深层排水隧道到地下物流系统,地下空间的战略价值正在被重新定义。

▸ TBM技术的固有优势

与传统钻爆法相比,TBM在掘进速度、作业安全性、地表扰动控制和环境影响方面具有显著优势。在人口密集的城市区域和生态敏感区,TBM几乎是唯一可行的机械化隧道施工方案。

▸ 矿业现代化需求

全球矿业勘探活动增长,以及矿山对更高安全标准和更低运营成本的需求,推动TBM在矿业领域的渗透率持续提升。硬岩TBM在创建主运输通道和通风井方面的表现远超传统方法。

10.2 主要制约因素

▸ 高昂的初始投资与运营成本

一台大型TBM的造价通常在1,500万至8,000万美元之间(取决于直径和配置),加上运输、组装、拆解和运营维护费用,项目初期投入巨大。这对中小型承包商和财政紧张的政府形成了显著的进入壁垒。

▸ 地质条件的不确定性

尽管TBM技术不断进步,但极端地质条件(如高压涌水、岩爆、断层破碎带)仍可能导致设备卡机、刀具异常磨损甚至工程停滞。地质风险的不可预见性为TBM项目带来了额外的时间和经济成本。

▸ 长交付周期与供应链约束

大型定制化TBM的制造周期通常为12-24个月。全球供应链的波动——尤其是高端轴承、主驱动电机和特种钢材的供应紧张——可能在特定时期制约行业产能。Robbins等依赖特定区域供应链的企业已出现交货期波动。

▸ 专业人才短缺

TBM操作和维护需要高度专业化的工程技术人员。全球范围内熟练隧道工程师和TBM操作员的短缺,正在成为限制行业扩张速度的结构性瓶颈。这也是推动自动化和远程操作技术发展的关键动力之一。

十一、未来展望与战略启示

站在2026年的时点回望与前瞻,全球TBM市场正处于多重结构性力量的交汇点——城市化、基础设施现代化和地下空间开发的长期趋势不可逆转,而技术创新和绿色转型正在重新定义行业的竞争维度。以下几点趋势判断值得关注:

1. 市场天花板远未到来全球1.5万亿美元隧道建设项目管线中,超过半数尚处于规划或预执行阶段,未来5-10年将持续转化为设备采购需求。即便按保守的CAGR 4.87%计算,到2030年的市场规模仍将向100亿美元逼近;若考虑到矿业、油气和微型TBM等新兴应用领域的加速渗透,实际增长可能超出当前主流预测的上限。

2. 区域增长极正在转移亚太地区虽已占据42%的最大份额,但其增长加速度仍未放缓——印度、东南亚国家的城市化进程才刚刚进入加速期。同时,中东超级项目(NEOM、沙特2030愿景)和非洲城市化进程将在2028-2035年间成为新的需求增长极。欧洲在跨境互联和绿色基建领域的持续投入则将维持市场的基本韧性。

3. 技术竞争进入"深水区"AI集成、多模式TBM和微型化掘进技术将成为下一阶段的核心竞争维度。能够在这些领域率先建立技术壁垒的企业,有望在下一轮市场洗牌中重新定义竞争格局。值得注意的是,Sika等化学材料供应商通过战略性并购正逐步构筑生态壁垒——未来TBM行业的竞争将超越单一的机械制造,向"设备+化学+数据"的综合解决方案演进。

4. 绿色合规成为准入门槛欧盟碳边境调节机制(CBAM)的扩展和北美日益严格的ESG投资标准,将推动全球TBM行业加速向低碳化转型。在2030年前,具备能源回收系统、低排放液压系统和环保耗材兼容能力的TBM产品将从"加分项"转变为"准入门槛"。

5. 总拥有成本(TCO)思维取代单机价格竞争Komatsu在全生命周期服务领域的成功表明,TBM行业的竞争逻辑正在从"卖设备"转向"卖成果"——客户越来越关注设备在整个项目周期内的总拥有成本,而非单纯的采购价格。这一趋势将促使制造商从产品供应商向综合服务商转型。

全球盾构机市场是一个由刚性需求驱动、技术创新赋能、政策周期护航的长坡厚雪赛道。在地表之上,城市的边界正在被不断推远;在地表之下,另一场重新定义人类空间使用方式的革命正在静默而坚定地展开。隧道掘进机,作为这场革命的工程载体,将继续承载着人类对效率、安全和可持续性的追求,在看不见的地下书写看得见的未来。

免责声明:本报告所引用的市场规模数据和市场份额数据均来源于ResearchAndMarkets、Grand View Research、Verified Market Research、GlobalData/ResearchAndMarkets、Fairfield Market Research、McKinsey & Company、PwC等国际权威研究机构的公开报告,以及各相关企业的公开信息。不同研究机构的统计口径和数据基准存在差异,读者在引用时请以各原始报告为准。本报告中的分析和观点仅代表作者基于公开信息的独立判断,不构成任何投资建议。