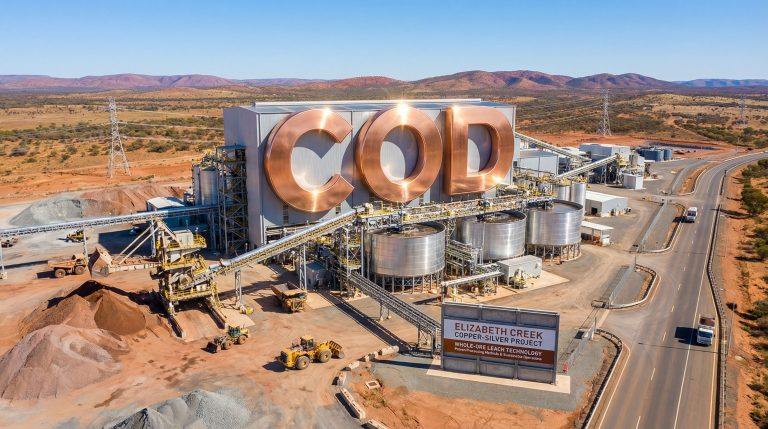

澳大利亚Coda Minerals铜银项目经济性大幅提升,因金属价格变动

在2025年8月范围研究后,Coda Minerals Limited(ASX: COD)更新了其铜银项目的经济评估,受大宗商品价格变动影响,项目财务指标显著改善。保守定价假设下,税前净现值从12.9亿美元增至22.5亿美元,内部收益率从39%升至56%。铜价假设从每吨9,260美元上调至10,500美元,银价从每盎司30美元翻倍至60美元。当前现货价格下,税前净现值飙升至约33.2亿美元,内部收益率达74%。

项目展现出对价格的高度敏感性,铜价每吨变动1,000美元影响净现值约3.77亿美元,银价每盎司变动10美元影响约1.65亿美元。战略上,Elizabeth Creek项目已简化为铜银运营,采用全矿石浸出技术,降低风险。矿山寿命15.5年,计划生产45.4万吨铜和2,030万盎司银,资源基础中87%为探明资源。

首席执行官Chris Stevens表示:“我们认为,在Elizabeth Creek通过高级研究阶段推进的时机再好不过了,我们期待在项目持续去风险的同时,向股东提供进一步的预可行性研究更新。”公司资金充足,截至2025年12月底拥有1,125万美元现金,正推进预可行性研究,并探索与韩国、日本和欧洲潜在伙伴的合作。

项目位于南澳大利亚,受益于成熟矿业基础设施,包括Stuart Highway和Adelaide-Darwin铁路线,以及电力接入。铜和银市场因能源转型需求增长而供应受限,项目战略定位契合这一趋势,为投资者提供多元化金属敞口和稳健回报潜力。

本文来自全球互联网及战略合作伙伴信息的编译与转载,仅为读者提供交流,有侵权或其它问题请及时告知,本站将予以修改或删除,未经正式授权严禁转载本文。邮箱:news@wedoany.com

最新简讯

1

中国北斗卫星导航系统全面完成在轨升级,定位精度等服务性能持续优化

2

圭亚那石油日产量将突破100万桶,预计2030年达190万桶

3

西班牙埃斯佩霍市招标60千瓦光伏电站 预算6.9万欧元

4

秘鲁Constancia矿区优化后矿山寿命延长至2031年

5

俄罗斯水电公司2026年上半年净利润增长63%

6

澳大利亚昆士兰大学设计出成本降低40%的浮动式风电模型

7

美国Locus Agriculture Bombigro®田间试验显示作物增产5%-7%

8

美国堪萨斯州DSO合作社购买两台NOMAD可移动电池系统

9

西班牙雷普索尔与宾堡集团签12年可再生能源购电协议

10

印度NTPC绿色能源在拉贾斯坦邦投产50兆瓦太阳能

相关视频

相关推荐

秘鲁Constancia矿区优化后矿山寿命延长至2031年

2026-07-31

艾芬豪矿业下调刚果(金)卡莫阿铜矿产量指引至29-31万吨

2026-07-31

巴西淡水河谷二季度净利润同比降35% 上调铜镍产量展望并回购

2026-07-31

美国LE Minerals完成浅层锂卤水钻探

2026-07-31

Austral Gold智利Guanaco二季度产量增17%

2026-07-31

澳大利亚BHP港口工人拟开展48小时工业行动

2026-07-31

马拉维AuKing启动1万米金刚石钻探

2026-07-31

英国英美资源2026上半年盈利40亿美元,55亿美元出售煤炭

2026-07-31

澳大利亚布罗肯希尔矿业推进75万吨年产能目标

2026-07-31

美国AMU拟7月底更新Lo Herma铀项目资源量

2026-07-31