海湾国家铝供应链遇中断风险,或影响全球市场

2026-03-12 17:19

收藏

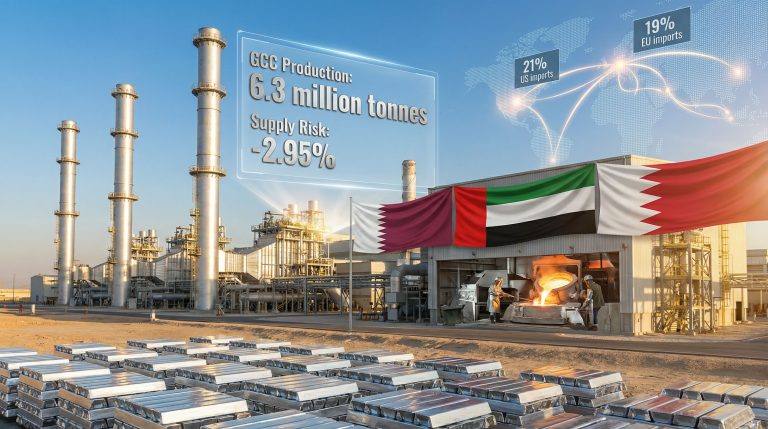

总部位于海湾合作委员会(GCC)国家的铝生产正面临严峻的供应链中断风险,可能对全球市场稳定造成冲击。

该地区是全球铝供应的关键节点,产量占全球约8-9%。2024年,GCC国家原铝产量达630万吨,其中巴林产能为162万吨/年,卡塔尔产能约58.5-63.6万吨/年,阿联酋亦有重要产能布局。然而,该地区生产高度依赖进口原料:其铝土矿产量仅占全球1%,氧化铝产量占3%,意味着高达99%的铝土矿和97%的氧化铝需从澳大利亚、几内亚、巴西等国进口。

分析指出,若原料供应中断持续3个月,可能导致GCC地区原铝产量减少100万至125万吨,相当于正常月产量的63-79%。这将直接冲击高度依赖该地区供应的主要经济体:日本约25%的原铝进口来自GCC,欧盟约19%(若包含增值产品则达30%),美国约为21%。

市场对此已作出反应,伦敦金属交易所铝价近期上涨3.8%。若中断持续,价格可能升至每吨3700美元。此事件也促使消费国重新评估供应链安全,加速寻求供应商多元化,并可能推动对非GCC地区冶炼产能的投资。

相关推荐

智利Capstone圣多明各铜铁项目海上钻探 投资23亿美元

2026-06-13

2026年智利Enami启动Matta工厂起重设备服务招标

2026-06-13

秘鲁:日铁矿业斥资1000万加元获铜海岸项目35%权益

2026-06-13

阿根廷10个采矿项目获批 投资近110亿美元

2026-06-13

加拿大Caprock矿业拟定向增发募资60万加元用于金矿勘探

2026-06-13

2026年前四个月阿根廷矿业增长7.4%

2026-06-13

阿根廷萨尔塔省与芬兰探讨矿业技术合作

2026-06-13

津巴布韦穆塔帕黄金计划2029年产量翻番至22万盎司

2026-06-13

南非瓦尔泰拉铂金240兆瓦光伏项目投运强化可持续战略

2026-06-13

加拿大Makenita萨斯喀彻温省铁矿项目扩至超11.6万英亩

2026-06-13

最新简讯

1

乌兹别克斯坦将在卡拉卡尔帕克斯坦建设1.309亿美元AI数据中心

2

秘鲁纺织企业预计今年销售额实现三位数增长

3

加拿大Kruger订购安德里茨Wetlace混合技术生产线,预计2028投产

4

中国海信RGB-Mini LED技术用于2026世界杯

5

东非Jubilee集团净利润增长18%至4320万美元

6

越南Kaopiz将与新加坡QuantumTX共研AI物联网预防医疗方案

7

英国Spark TSL与CardMedic部署口译软件作为临床沟通解决方案

8

美国医学会年会通过AI监督等多项新政策

9

中国华为发布EduTech1.0框架,推动智慧教育与数字人才培养

10

西班牙INTEGRASYS集团在德国柏林开设新办事处以加强欧洲布局