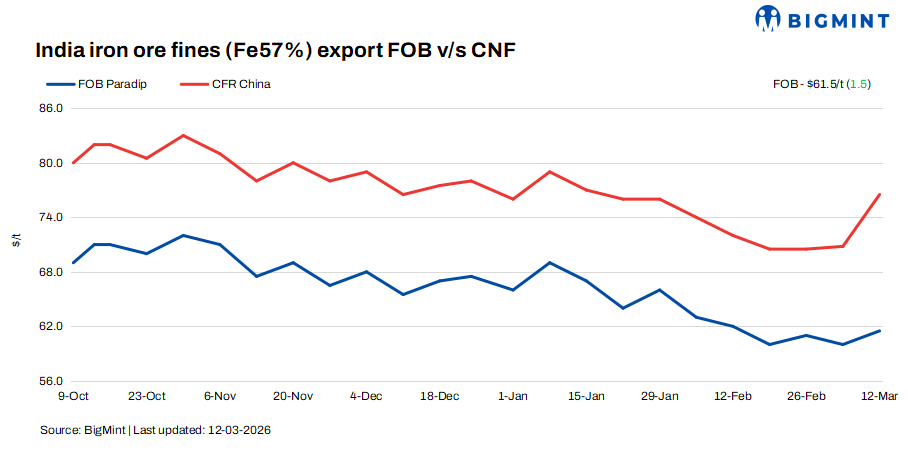

本周,在环球铁矿石价格逐步上涨趋势以及少数出口交易达成的支撑下,印度铁矿石出口价格在海运市场保持坚挺。然而,由于船运成本上升以及中东持续的地缘政治紧张局势正在挤压利润率,出口商继续保持谨慎。

2026年3月12日,BigMint的双周印度低品位铁矿石粉矿(Fe 57%)出口价格周环比上涨1.5美元/吨,至61.5美元/吨(东海岸FOB)。在当前发布窗口期内,大约达成了25万吨铁矿石出口交易。市场参与者指出,中国钢厂的需求有限,但国际贸易商正在对印度粉矿进行询价。

尽管交易活动有所活跃,但由于运费成本扩大和买方出价较低,买卖双方的价格谈判仍然充满挑战。市场消息人士表示,FOB价格保持相对稳定,而CNF价格周环比上涨约5-6美元/吨,这主要由更高的运费推动。据报道,买家对矿商货物寻求19-20%的折扣,而贸易商混合的57%铁粉矿货物的报价折扣更高,为21-22%。一位出口商表示:“我们预期出口交易价格在65美元/吨FOB左右,但目前买家的出价仍低于我们的预期。由于船运成本急剧上升,成本与出价不符。”

运费成本已成为影响市场的关键因素。据市场参与者称,本周从东海岸出发的印度至中国航线的船运成本上涨了4美元/干吨,显著影响了出口商的利润率。一位国际贸易商评论道:“运费飙升主要与近期中东的地缘政治紧张局势有关,这推高了全球原油价格。随着燃料价格上涨,航运成本也在上升。”中国钢厂也显示出谨慎的采购行为。一些中国钢厂目前在高运费水平下专注于成本优化策略。

另一位国际贸易商指出,由于运费成本较高,多家钢厂正在评估替代方案,并越来越多地从港口库存采购精矿,而不是承诺新的海运货物。与此同时,印度矿商目前在出口市场上不那么积极。市场参与者表示,几家矿商已经用完了本财年的环境许可(EC)生产限额,减少了即期出口供应。

国内价格超过出口实现价格约550印度卢比/吨(6美元/吨),价差周环比基本稳定。3月12日,奥里萨邦的铁矿石粉矿(Fe 57%)价格记录为3,950印度卢比/吨(43美元/吨)矿山交货价,周环比稳定。同时,Barbil地区出口的矿山交货实现价格记录为3,400印度卢比/吨(37美元/吨)矿山交货价。

基准铁矿石粉矿Fe 61%指数于3月11日周环比上涨4美元/干吨,至105美元/干吨(中国CFR)。中国港口主流粉矿库存较高打压了港口价格。在利润率收窄的情况下,钢厂采购保持谨慎,而港口库存高企可能在短期内限制价格的进一步上涨。大连商品交易所(DCE)2026年5月合约的铁矿石期货于3月12日收于793元/吨(111美元/吨),周环比上涨31.5元/吨(4美元/吨)。

在运费动态不确定、地缘政治发展和持续价格谈判的背景下,铁矿石出口价格预计在短期内将保持波动。然而,市场参与者认为,如果价格对出口商可行且运费水平稳定,目前正在谈判中的一些交易可能很快达成。