AI数据中心需求重塑全球矿产供应链,加拿大矿商面临机遇与挑战

2026-03-13 15:52

收藏

人工智能(AI)技术依赖庞大的数据中心网络,这些设施正成为关键矿产需求的重要驱动力。根据国际能源署(IEA)数据,数据中心占全球电力消耗约2%,预计到2030年这一比例将翻倍。仅在美国,电力需求可能从2023年的不到200太瓦时增至2030年的400至600太瓦时,主要由AI负载推动。

数据中心不仅耗电,还大量消耗矿产。美国地质调查局报告显示,AI芯片需要硅、锗等元素,服务器电路依赖铜、银等金属,冷却系统使用铜和铝,存储设备涉及稀土元素。这些矿产的供应链集中,例如稀土元素主要由中国主导生产,而美国完全进口镓、铟等金属。随着AI发展,西方经济体正重新评估矿产供应安全。

铜是数据中心关键材料,每兆瓦容量约使用27吨铜,占资本支出6%。未来十年,数据中心铜需求平均每年40万吨,2028年达57.2万吨峰值,到2035年累计锁定超430万吨,相当于全球前五大矿山年产量总和。但全球铜供应趋紧,预计2035年产量仅2900万吨,低于需求预测的3500万吨。

电池技术快速演变,磷酸铁锂(LFP)主导数据中心不间断电源(UPS),但钠离子电池等替代品兴起。加拿大矿商因丰富矿产如铜、镍、锂和稀土元素,以及负责任的采矿实践,面临机遇。其靠近美国市场,并有联邦关键矿产战略支持供应链建设。

AI驱动的矿产需求增长带来复杂性,商品市场如铜可能经历剧烈周期。供应链韧性成为核心,加拿大以高ESG标准著称,需通过透明报告强化优势。项目执行风险增加,需先进风险建模和保险策略应对成本通胀等挑战。矿商须监控技术路径变化,保持多样化商品组合。

超大规模数据中心建设推动矿产需求,加拿大矿商凭借地质条件和治理体系,有望供应全球创新所需矿产。成功公司将结合战略性风险管理,应对市场波动。

相关推荐

意大利达涅利在中国江苏建成120万吨优特钢连铸线

2026-06-14

中国山东煤田地质局攻克特殊震源同步触发关键技术

2026-06-14

中国大连铁矿石期货12日收盘持平

2026-06-14

巴西Jangada公司Paranaíta金矿钻探证实大型系统,资源量预计增超5万盎司

2026-06-14

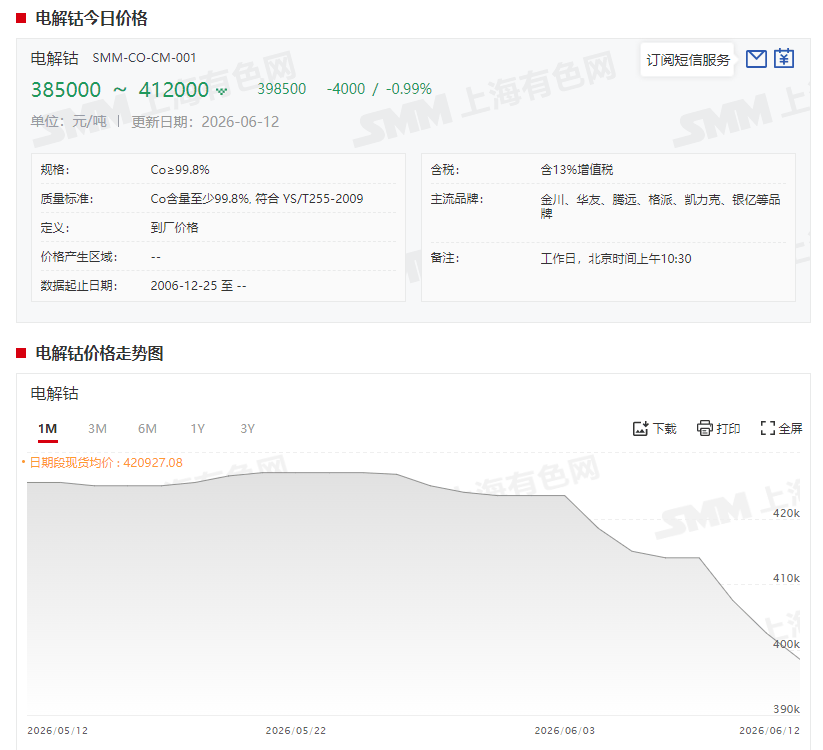

6月首周中国钴价多下跌 电解钴周跌1.65万元

2026-06-14

蒙古选定NFC建设年处理75万吨铜冶炼厂

2026-06-14

智利埃纳米在马乌莱大区发现矿业发展机会

2026-06-14

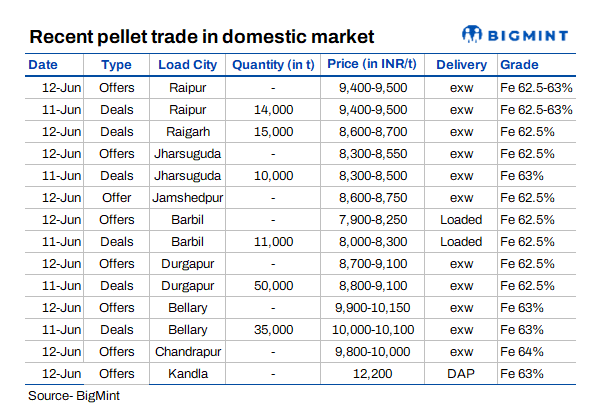

印度PELLEX指数持稳于9600卢比/吨

2026-06-14

印度304级废钢价周环比跌1000卢比

2026-06-14

纳米比亚关键金属公司启动Lofdal重稀土钻探计划

2026-06-14

最新简讯