马里马卡铜业智利北部项目推进,铜价回调库存增显市场再平衡

2026-03-14 17:08

收藏

铜价近期从每吨14,500美元以上的高位回落至13,000美元以下,主要受交易所库存增加超50万吨及中国精炼铜月产量接近120万吨的影响。美元走强、能源成本上升等因素也打压了市场情绪,但结构性需求驱动如电气化、电动汽车和人工智能基础设施依然稳固。

中国在全球铜冶炼产能中占据主导地位,份额从2005年的约15%提升至如今的50%,但冶炼扩张快于铜精矿供应,导致加工费用降至每吨0美元,凸显供应瓶颈。长期来看,铜需求因能源转型而增长,而供应受矿石品位下降及17年开发周期制约,预计到2035年全球铜缺口可能达30%。

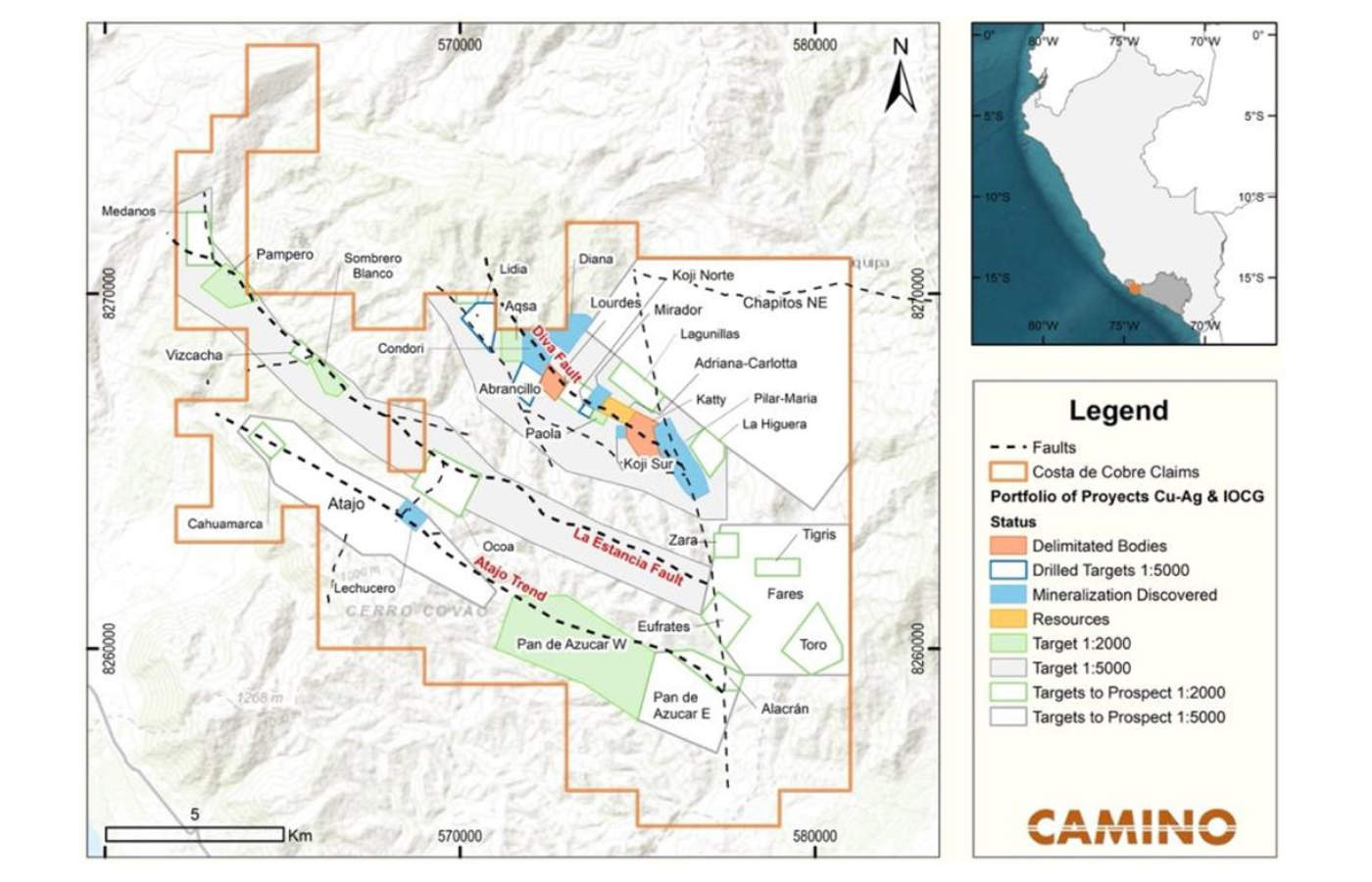

在智利等成熟矿业管辖区,项目如马里马卡铜业公司的马里马卡氧化物矿床正吸引投资者关注。该公司总裁兼首席执行官海登·洛克表示:“关键里程碑是交付了DFS,这是我们转向融资前的最后一块拼图。该研究证实了行业领先的资本成本和投资回报率。”项目已获环境批准,处于执行阶段,采用堆浸工艺直接生产铜阴极。

其他公司如菲茨罗伊矿业在智利推进布恩雷蒂罗和卡瓦略斯项目,首席执行官默林·马尔-约翰逊强调:“我们正在勘探铜,并且关键是我们正在发现铜。布恩雷蒂罗资产具有巨大潜力。”阿比提比金属公司在加拿大魁北克的B26矿床资源自2023年增长超125%,首席执行官乔纳森·德卢斯指出:“吨位增长至2530万吨,铜当量品位约2.1%,可能扩展至3000万到5000万吨规模。”

尽管短期波动,铜投资逻辑基于需求增长和供应限制,成熟地区的项目因基础设施和监管优势提供较低风险。市场调整期或为投资新铜供应公司提供机会,这些项目在满足未来铜需求中可能发挥关键作用。

相关推荐

智利Capstone圣多明各铜铁项目海上钻探 投资23亿美元

2026-06-13

2026年智利Enami启动Matta工厂起重设备服务招标

2026-06-13

秘鲁:日铁矿业斥资1000万加元获铜海岸项目35%权益

2026-06-13

阿根廷10个采矿项目获批 投资近110亿美元

2026-06-13

加拿大Caprock矿业拟定向增发募资60万加元用于金矿勘探

2026-06-13

2026年前四个月阿根廷矿业增长7.4%

2026-06-13

阿根廷萨尔塔省与芬兰探讨矿业技术合作

2026-06-13

津巴布韦穆塔帕黄金计划2029年产量翻番至22万盎司

2026-06-13

南非瓦尔泰拉铂金240兆瓦光伏项目投运强化可持续战略

2026-06-13

加拿大Makenita萨斯喀彻温省铁矿项目扩至超11.6万英亩

2026-06-13

最新简讯

1

乌兹别克斯坦将在卡拉卡尔帕克斯坦建设1.309亿美元AI数据中心

2

秘鲁纺织企业预计今年销售额实现三位数增长

3

加拿大Kruger订购安德里茨Wetlace混合技术生产线,预计2028投产

4

中国海信RGB-Mini LED技术用于2026世界杯

5

东非Jubilee集团净利润增长18%至4320万美元

6

越南Kaopiz将与新加坡QuantumTX共研AI物联网预防医疗方案

7

英国Spark TSL与CardMedic部署口译软件作为临床沟通解决方案

8

美国医学会年会通过AI监督等多项新政策

9

中国华为发布EduTech1.0框架,推动智慧教育与数字人才培养

10

西班牙INTEGRASYS集团在德国柏林开设新办事处以加强欧洲布局