印度Hindalco Industries因供应链中断暂停铝产品销售,全球铝价攀升

由于地区冲突升级威胁关键能源基础设施,印度铝业巨头Hindalco Industries Ltd.宣布暂停其用于汽车和建筑行业的挤压铝产品销售。这一事件突显了全球铝供应链的脆弱性,能源安全问题正迅速从理论风险转变为实际运营限制,影响从亚洲到中东等多个市场。

铝行业初级冶炼与下游加工之间的相互依存关系加剧了供应中断的连锁反应。尽管Hindalco在印度的冶炼厂保持正常运营,但下游加工环节依赖天然气供应,面临中断挑战,导致铝产品无法转化为终端使用品。这种技术差异揭示了铝供应链中的结构性弱点,特别是在地理集中的能源供应与准时制制造系统交汇之处。

随着供应限制加剧,铝期货价格达到近四年高点,交易价格为每吨3,423.25美元。伦敦金属交易所出现显著现货溢价,表明立即供应稀缺。亚洲至美国市场的制造商面临超过基准价格的溢价,以获取现货铝供应,反映了物理可用性限制。交易商加速LME仓库提货活动,显示出市场对长期中断的预期。

汽车和建筑行业成为铝供应限制的主要风险点。现代车辆制造依赖铝组件以满足减重和燃油效率要求,而建筑项目广泛使用铝于窗系统、结构元件等应用。这些行业的准时制库存系统放大了供应中断的影响,可能导致生产延迟和成本上升。

根据行业分析师表示:“主要生产商暂停铝销售反映了更广泛的供应链脆弱性,这些脆弱性超出了直接冲突区域。” 这一情况促使全球铝行业重新评估供应链结构,地理多元化和运营韧性成为战略重点。投资策略转向强调供应链安全,而非纯粹的成本优化。

相关推荐

意大利达涅利在中国江苏建成120万吨优特钢连铸线

2026-06-14

中国山东煤田地质局攻克特殊震源同步触发关键技术

2026-06-14

中国大连铁矿石期货12日收盘持平

2026-06-14

巴西Jangada公司Paranaíta金矿钻探证实大型系统,资源量预计增超5万盎司

2026-06-14

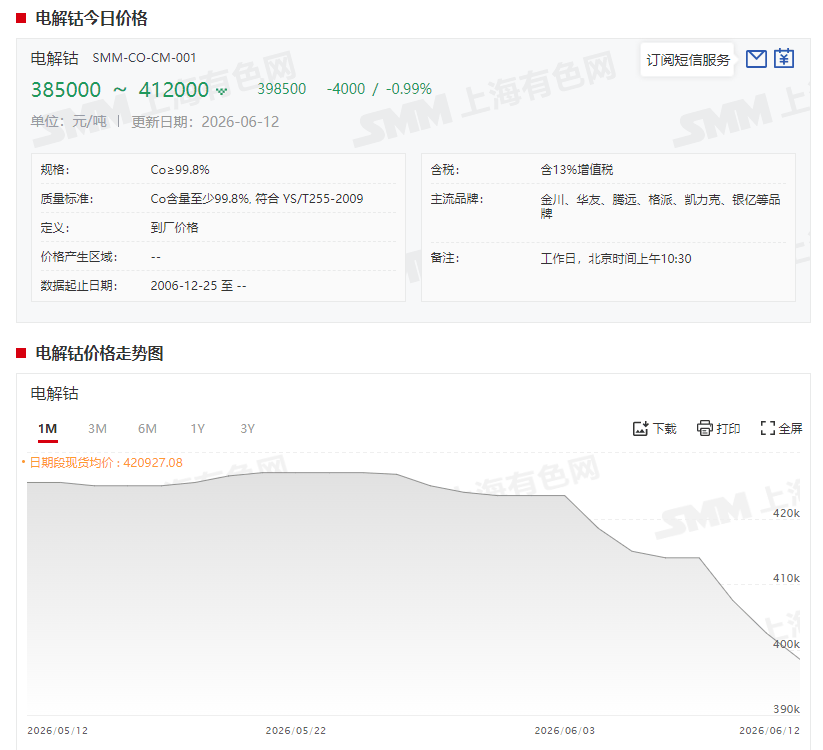

6月首周中国钴价多下跌 电解钴周跌1.65万元

2026-06-14

蒙古选定NFC建设年处理75万吨铜冶炼厂

2026-06-14

智利埃纳米在马乌莱大区发现矿业发展机会

2026-06-14

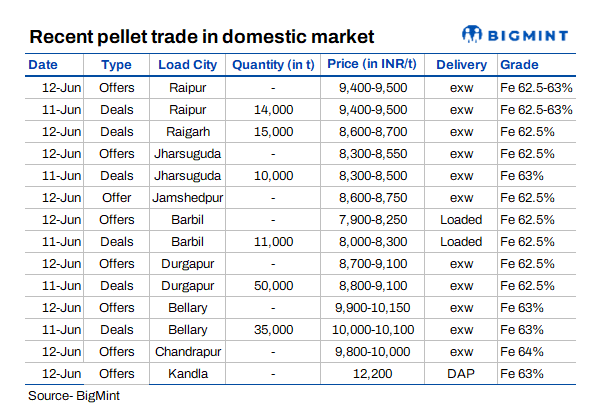

印度PELLEX指数持稳于9600卢比/吨

2026-06-14

印度304级废钢价周环比跌1000卢比

2026-06-14

纳米比亚关键金属公司启动Lofdal重稀土钻探计划

2026-06-14

最新简讯