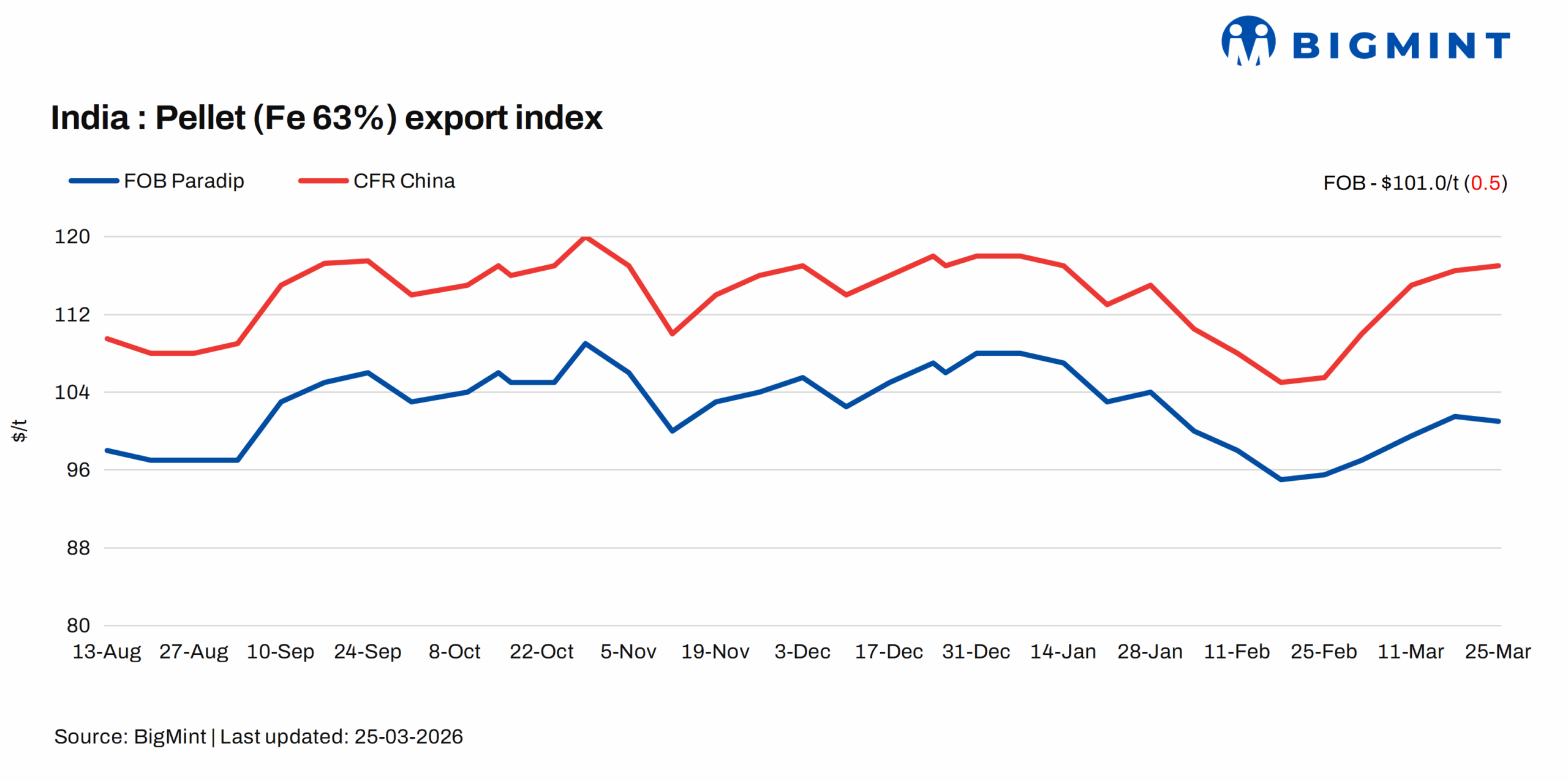

印度球团矿出口市场本周呈现小幅下滑态势,价格周环比微跌约1美元/吨。市场整体基调维持谨慎,因过去数周未出现确认的出口交易。高运费和有限船舶供应推高了CFR价格,抑制了买家兴趣,但价格仍获全球铁矿石粉矿坚挺支撑。

具体数据显示,BigMint的印度球团矿(Fe 63%,Al 3-3.5%)出口指数周环比下跌约0.5美元/吨,至3月25日的101.0美元/吨FOB东海岸。东海岸未达成任何出口交易,多数买家远离竞标。市场参与者指出,海运市场需求疲软,中国钢厂不愿以当前价格采购球团矿。

球团矿出口FOB价格周环比下降半美元,需求持续疲软,过去几周未报告新船舶活动。中国港口库存高企是关键压力因素,显著减少即时进口需求,使买家大多持观望态度。市场活动保持低迷,卖家期望与买家意愿存在明显差距。一位国际交易商分享道:“运费是目前真正的担忧;一旦计入运费,CFR价格对大多数买家来说就不适用了。钢厂对原材料成本敏感,他们目前使用现有库存或从港口采购。”

供应端,卖家多采取观望策略,重点转向国内市场,因国内收益相对较好,限制了出口销售。中国钢厂采购策略转变,一位出口商指出:“钢厂越来越优先考虑国内精矿而非进口球团矿和块矿,以更好地管理成本。”市场继续反映谨慎基调,尽管部分参与者预计谈判推进可能带来短期交易。

国内市场方面,国内球团矿价格本周稳定,出口收益上升导致价差收窄。出口收益(Fe 63%)从3月18日的7,600印度卢比/吨降至3月25日的7,500印度卢比/吨,周环比降100印度卢比/吨。国内收益(Fe 62.5%)保持坚挺在8,850印度卢比/吨出厂价,价差收窄至1,350印度卢比/吨。影响因素包括中国铁矿石粉矿价格周环比坚挺,基准Fe 61%指数稳定在109美元/干吨CFR中国,以及DCE铁矿石期货周环比上涨。

展望未来,印度球团矿出口市场预计短期保持低迷并持续波动。需求依然疲软,交易活动需待运费成本下降或地缘政治局势更明朗时才可能回升。