中国山东航空于2026年3月26日披露了经审计的2025年年度报告。报告显示,山东航空在过去一年中财务状况持续恶化,资不抵债的缺口进一步扩大至122.49亿元,全年归属于股东的净利润为-22.92亿元,已连续两年发生超20亿元的巨额亏损。

亏损加剧与资不抵债

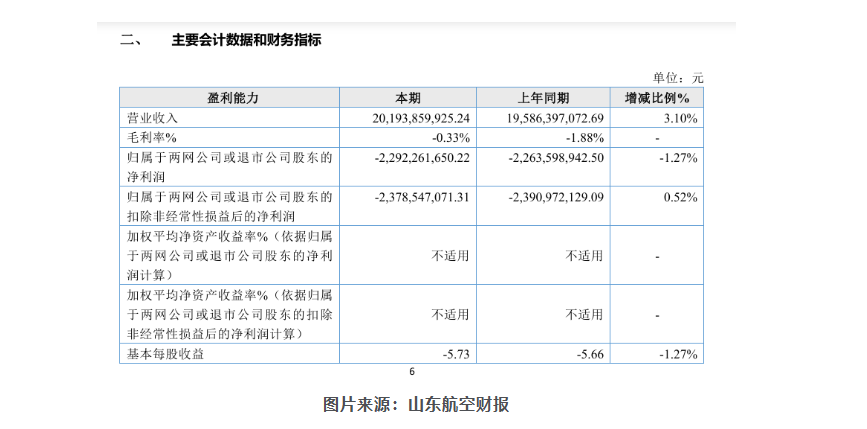

根据山东航空发布的财报,2025年山航实现营业收入201.94亿元,同比微增3.10%。然而,增收不增利的现象极为突出。

在营收增长的同时,其营业成本高达202.60亿元,导致毛利率仍为负值,主营业务航空运输本身仍不具备盈利能力。

最终,公司2025年录得归属于股东的净利润为-22.92亿元,较2024年的-22.64亿元,亏损额进一步扩大1.27%。基本每股收益为-5.73元。

更令人担忧的是其资产负债结构。

截至2025年12月31日,山航总资产为278.01亿元,而总负债高达400.50亿元,净资产为-122.49亿元。相较于2024年末净资产-98.72亿元,资不抵债的窟窿在一年内扩大了近24亿元。公司的合并资产负债率已攀升至惊人的144.06%,偿债能力指标持续恶化。

国航“输血”难解根本困境

山东航空的实际控制人为中国航空集团有限公司,其控股的中国国航(6.890, 0.07, 1.03%)是山航最重要的股东和“输血方”。

2023年3月,中国国航直接持有山东航空22.8%的股份,并通过山航集团间接持有山东航空42%的股份,合计控制公司64.8%的股份,取得了山东航空的控制权。

在2023年5月25日的中国国航业绩说明会上,中国国航董事长马崇贤表示,收购山东航空主要是为了纾困,解决其负债率过高的问题。

在被国航系收入麾下后,山航获得了实质性的资金支持。

财报显示,截至报告期末,公司接受控股股东委托贷款的存量余额为81亿元。报告指出,该系列委托贷款“缓解了公司资金压力,对保障现金流、优化资金安排起到了重要作用,为公司节约了利息成本”。

然而,大股东的“输血”并未能扭转山航自身的“失血”状态。

山东航空仍面临的汇率波动风险、航油价格波动风险及激烈的市场竞争等根本性经营挑战。高额的美元债务在人民币汇率波动时加剧了财务成本,而高铁网络的冲击与行业“内卷”持续挤压其利润空间。

山航在财报中表示,行业竞争日趋激烈,对公司港口与航运管理模式和管理水平提出了较大挑战。尽管山东航空拥有139架波音737系列飞机,在青岛、烟台、厦门、重庆、北京、乌鲁木齐等地设有分公司和运营基地,经营中国、国际、地区航线 200 多条,但其单一的窄体机队和以中国市场为主的航线网络,在当前的竞争环境下显得应变能力不足。

虽然大股东的委托贷款提供了喘息之机,但山东航空能否借此窗口期有效改善运营效率、降低成本、探索新的增长点,从而实现真正意义上的“造血”而非持续“输血”,将是市场关注的焦点。