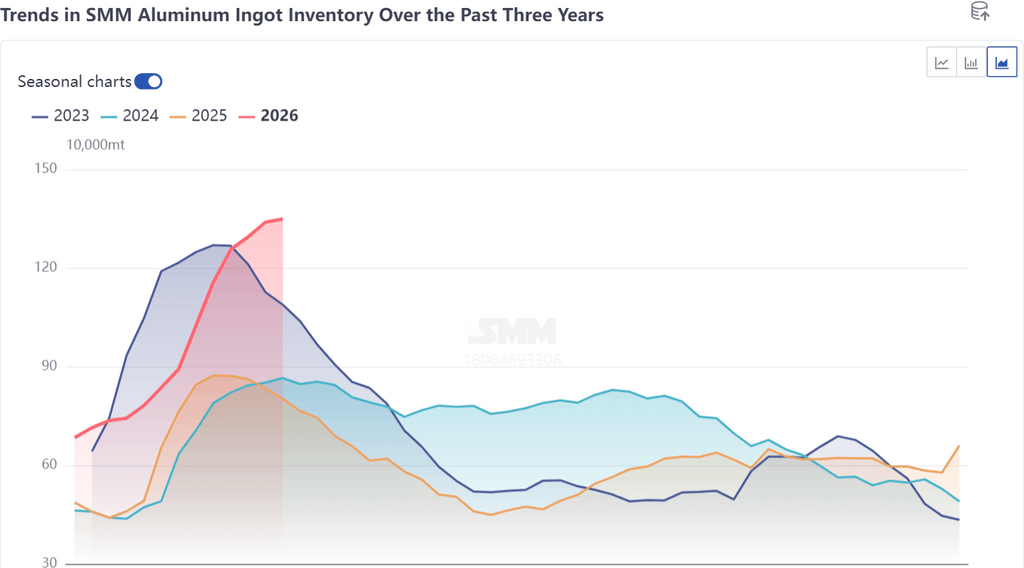

三月下半月,中国铝市场区域分化加剧,华东与华南在库存走势和现货价差上表现迥异。全国铝库存累积接近尾声,华东库存压力缓解,而华南铝锭库存却意外逆势增加,导致广东-上海铝锭价差扩大至接近三位数。

根据SMM现货监测数据,截至本周四,华南铝锭对SHFE铝2604合约贴水180元/吨,广东-上海价差为-90元/吨。全国主要消费地铝锭总库存为134.9万吨,环比仅增1万吨,周度出库量环比大幅增加3万吨至12.81万吨。华南铝锭库存增至37万吨,超出预期峰值2万吨,成为市场焦点。

华南铝锭库存异常累积的核心原因包括西南货源集中发运、运费高位导致长协货源提货延迟,以及俄铝海运货源集中到港。云南、广西铝厂在三月下半月开启厂内库存集中发运模式,大量货源涌入华南市场。同时,公路运费维持高位,买方为降低成本推迟提货,临近结算日期不得不集中提货,未及时消化的货源进入仓库。进口货源的集中到港进一步推高库存,形成三重供应共振。

本周华南现货市场交易情绪企稳,供应商挺价意愿强,下游加工企业在低价时采购补库积极性高。但受库存累积和流通货源充裕影响,贸易商压价采购,交仓交易有限。现货贴水小幅收窄仍处高位,价格上行乏力,与华东价差持续扩大。

广东-上海价差扩大主要源于两地供需格局和库存压力分化。华东工业型材需求占比较高,新能源及光伏需求支撑强,下游复工快带动提货量上升,库存压力缓解。华南消费以建筑型材为主,复工节奏慢,叠加短期货源集中入库,库存压力急剧攀升,现货价格承压走弱。后续需关注华南货源消化速度、公路运费走势、进口货到港节奏及下游旺季需求释放力度。随着集中入库货源逐渐被吸收,华南库存压力有望缓解,粤沪价差或回归合理区间。

总体而言,华南铝锭库存异常增加是货源阶段性、结构性集中入库所致,非市场需求逆转。全国铝库存累积已近尾声,库存拐点仍有望在三月末或四月中上旬出现。未来需密切关注区域供需分化的边际变化。