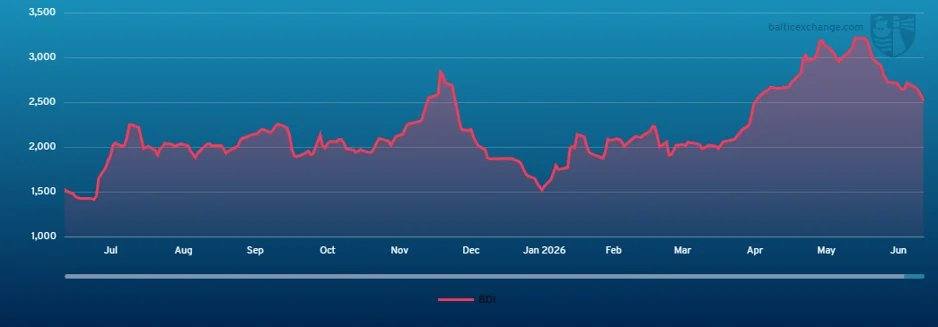

维度网讯,波罗的海干散货运价指数(BDI)上周再度走低,截至2026年6月26日收于2524点,低于一周前的2722点。

海岬型船市场经历艰难一周,早先的谨慎乐观情绪迅速被两大洋区的广泛疲软取代。周初市场相对平衡,得益于前周五强劲收盘,大西洋南巴西和西非活动增强以及太平洋矿商稳定参与提供支撑。然而,随着货量减少和可用运力持续增加,市场韧性消失。太平洋地区主要矿商持续出现,但不足以支撑运价,C5航线运价从11.65美元跌至周末的10.20美元。大西洋市场起初受南巴西和西非询盘支撑,C3水平一度坚挺,但随后货量减少、压载船数量增加带来压力,C3运价从32.50美元降至28.00美元。北大西洋相对更具韧性,受到跨大西洋和往程询盘零星支撑,但未能改变整体负面趋势。BCI 182 5TC周内从36,946美元降至33,014美元,市场进入防守态势。

巴拿马型/卡萨姆型船市场本周试探性开局,P5TC在大西洋情绪混杂和太平洋市场走弱中下跌。大西洋活动周中改善,一艘82,000载重吨船舶从南美东海岸装载跨大西洋货物运价为32,000美元,晚些时候类似船舶达到34,000美元。往程业务中,一艘在印度交船的83,000载重吨船舶早期运价为20,000美元,至周末一艘82,000载重吨船舶升至21,000美元。北欧吨位趋紧和跨大西洋及往程贸易货量增加支撑情绪,推动P5TC后期走高。太平洋市场早期疲软企稳,船东抵制更低运价。一艘在韩国交船的75,000载重吨船舶以12,900美元成交澳大利亚往返航线,一艘在中国交船的80,000载重吨船舶以14,250美元成交澳大利亚至新加坡-日本航线。期租活动放缓,一艘在远东交船的78,000载重吨船舶以15,750美元期租一年。

超灵便型/灵便型船板块本周较为低迷,大西洋仍是较强区域,但美湾活动水平周末逐渐减少。南大西洋稍显韧性,成交信息稀缺。一艘63,000载重吨船舶从欧洲大陆运载废钢到东地中海航线运价为23,000美元。亚洲区域出现下行压力,南方煤炭询盘缓慢。一艘在菲律宾交船的57,000载重吨船舶经华南再交付孟加拉国运载熟料运价为18,000美元。另外,一艘63,000载重吨船舶以18,500美元成交北太平洋往返航线,华北交船。回程业务相对缓慢,一艘超灵便型船以21,500美元成交,中国交船经亚丁湾至地中海。期租需求缓慢,一艘在印度交船的63,000载重吨船舶以21,000美元期租短期。

灵便型船市场本周保持稳定至坚挺,南大西洋和美湾地区吨位紧张、需求稳定支撑运价。一艘38,000载重吨船舶从Fazendinha到欧洲大陆航次运价为24,000美元。欧洲大陆和地中海基本稳定,废钢需求提供支撑。一艘31,000载重吨船舶从利物浦到Jorf Lasfar装载废钢运价为17,000美元。亚洲方面条件总体平衡但平静,一艘30,000载重吨船舶6月25/26日在高雄交船,运往印度西海岸运价为17,000美元。

成品油轮方面,LR2型TC1航线(75kt中东/日本)指数上涨18.88点至WS509.44;TC20航线(90kt中东/英国-欧洲大陆)运价从938万美元升至993万美元;TC15航线(80kt地中海/东)指数小幅下跌37,000美元至432万美元,TCE略高于20,300美元/天。LR1型TC5航线(55kt中东/日本)指数增加18.75点至WS528.13;TC8航线(65kt中东/英国-欧洲大陆)指数下跌21,385美元至826万美元。MR型TC17航线(35kt中东/东非)指数周中从WS542.14升至WS554.22后回落至WS540。欧洲大陆MR运费下降,TC2航线(37kt ARA/美国-大西洋海岸)下跌11.25点至WS125.31,TCE为4,355美元/天。美国海湾MR运费继续下跌,TC14航线(38kt美国海湾/英国-欧洲大陆)指数下跌12.86点至WS137.14,TCE为7,673美元/天;TC21航线(38kt美国海湾/加勒比海)下跌32,143美元至553,571美元,TCE降至10,700美元/天;MR大西洋三角组合TCE从20,244美元/天降至16,836美元/天。Handymax型地中海运价触底,TC6航线(30kt跨地中海)持稳于WS170,TCE为14,378美元/天;TC23航线(30kt跨英国-欧洲大陆)下跌16.94点至WS187.5,TCE为15,229美元/天。

VLCC市场TD3C航线(270,000吨中东湾至中国)指数大幅下跌33%至WS318.89,TCE接近313,000美元/天;TD34航线(阿曼湾至中国)评估为WS220,较上周五下降24点。大西洋市场TD15航线(260,000吨西非至中国)运价小幅下跌至WS188.44,TCE为165,289美元;TD22航线(美国海湾至中国)上涨238,889美元至21,361,111美元,TCE略高于146,600美元/天。

苏伊士型板块,TD20航线(130,000吨尼日利亚/英国-欧洲大陆)运价上涨约56点至WS238.61,TCE为115,400美元/天;TD27航线(圭亚那至英国-欧洲大陆)从WS168升至WS234,TCE略高于114,000美元/天;TD33航线(145,000吨USG/UKC)上涨54点至WS198。黑海TD6航线(135,000吨CPC/Augusta)运价走强至WS266,TCE为169,700美元/天。

阿芙拉型方面,北海TD7航线(80,000吨跨英国-欧洲大陆)运价小幅上涨5点至WS145,TCE接近47,400美元/天。地中海TD19航线(80,000吨跨地中海)下跌33.28点至WS153.5,TCE略高于33,240美元/天。大西洋市场走强,TD26航线(70,000吨墨西哥东海岸/美国海湾)从WS174.72升至WS193.06,TCE约41,300美元/天;TD9航线(70,000吨Covenas/美国海湾)从WS169升至WS191,TCE略高于42,100美元/天;TD25航线(70,000吨美国海湾/英国-欧洲大陆)上涨28.33点至WS191.94,TCE略高于40,513美元/天。温哥华出口方面,TD28航线(80,000吨原油温哥华至中国)上涨80,000美元至3,130,000美元,TCE约47,300美元/天;TD29航线(80,000吨原油温哥华至美国西海岸)上涨4.5点至WS230.5。

LNG市场面临下行压力,多数航线运价走低。BLNG1澳大利亚-日本航线运价周环比下跌5,200美元至75,000美元/天;BLNG2美国海湾-欧洲大陆航线逆势小幅上涨1,600美元至90,100美元/天;BLNG3美国海湾-日本航线下跌1,800美元至99,200美元/天。期租市场情绪走弱,六个月期运价下跌1,600美元至99,800美元/天,一年期下跌2,400美元至77,633美元/天,三年期下跌1,300美元至78,900美元/天。

LPG市场继续承压,活动低迷。BLPG1拉斯塔努拉-千叶航线运价收于211.25美元,TCE收益为205,504美元/天;BLPG2休斯顿-弗拉兴航线周环比下跌14.75美元至90.25美元,TCE收益下跌21,119美元至92,027美元/天;BLPG3休斯顿-千叶航线下跌21.92美元至158.08美元,TCE收益下降19,620美元至73,574美元/天。

集装箱市场本周较为平静。太平洋航线FBX01(中国/东亚至美国西海岸)较上周五上涨89美元至6,180美元,自6月初以来上涨2,955美元;FBX03(中国/东亚至美国东海岸)下跌208美元至7,869美元,自月初以来上涨2,787美元。北欧航线FBX11(中国/东亚至北欧)周环比下跌58美元至4,782美元,自6月初以来上涨1,814美元;地中海航线FBX13(中国/东亚至地中海)基本持平,收于6,455美元,自月初以来上涨2,091美元。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com