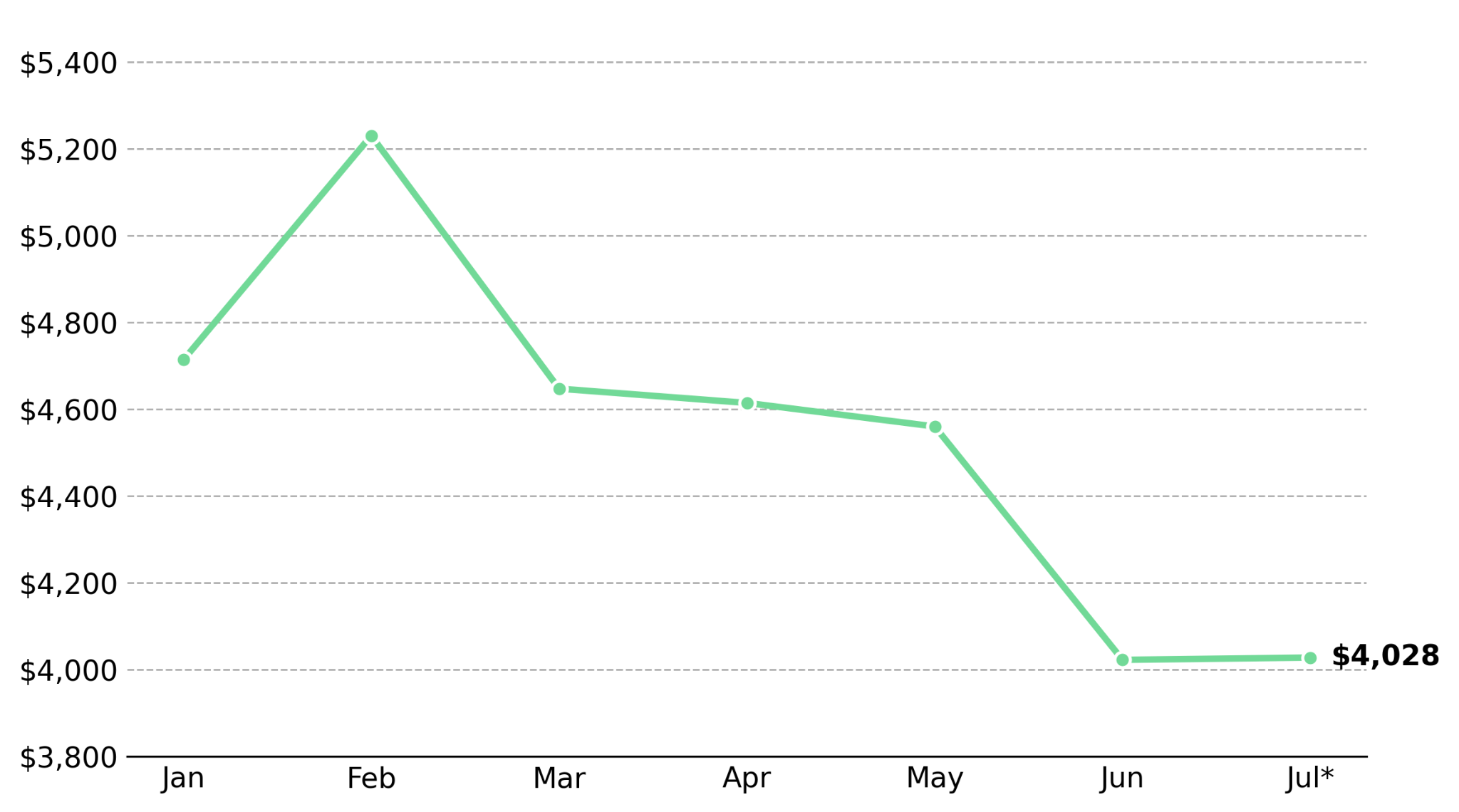

维度网讯, 铜价在2025年底突破历史高位,2025年12月第二周达到每吨11,870美元,截至2026年3月10日已超过每吨12,000美元。过去十年,铜价增长近三倍,其中约50%的涨幅在过去两年实现。铜价上涨受结构性需求驱动和供应趋紧影响。

Lion Selection Group(ASX:LSX)董事总经理Hedley Widdup告诉Mining.com.au:“超过每吨11,500美元的历史价格上限显示市场行为变化,需求加剧和供应受限使旧有上限失效。” 工业、科学和资源部(DISR)报告预计2026年铜价保持高位,2027年可能缓和。铜价上涨原因包括亚洲经济增长刺激传统需求,以及可再生能源、电动汽车和AI数据中心等铜密集型转型推动新需求。铜矿石品位自1990年以来下降40%,增加生产成本并限制新产能。

全球铜冶炼活动在2026年2月有所改善,闲置产能从1月高位下降2.2%至12.1%,但仍高于三年平均水平。中国冶炼活动领先,闲置产能降至5%,符合季节性模式。高价格抑制部分需求,东部和南中部地区活动低于平均水平。

矿业巨头力拓(ASX:RIO)和必和必拓(ASX:BHP)正将战略重心转向铜。力拓2025年铜当量产量增长8%,预计到2030年复合年增长率3%;必和必拓2025年下半年净利润增长近30%,收入达279亿美元,首席执行官Mike Henry将增长归因于铜需求激增。小型公司如Antipa Minerals(ASX:AZY)、Solis Minerals(ASX:SLM)和Alma Metals(ASX:ALM)也在澳大利亚和秘鲁推进铜项目,获得投资者关注。

铜供应增长有限,2025年全球矿山产出预计增长约3%,2026年略高。智利、刚果民主共和国和秘鲁占大部分增长,但嘉能可(LSE:GLEN)在澳大利亚Mount Isa运营关闭凸显挑战。发现和开发低成本铜资源耗时,需要新投资解锁低品位矿床。

铜需求受全球电气化、可再生能源基础设施、电动汽车和数据中心建设驱动,市场转向铜密集型系统。分析师预计2026年上半年价格高位,下半年可能缓和,高盛预测年初接近每吨13,000美元,年底回落至11,200美元。波动性受关税、库存和区域需求影响,但供需基本面主导长期趋势。

铜前景由谨慎乐观和结构性紧张定义,供应增长温和而需求扩张。高价格吸引资本进入勘探和开发,巨头锁定产量增长。铜复苏巩固其作为全球工业转型关键技术指标的地位,长期走势取决于新供应上线速度。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告之,本站将予以修改或删除。邮箱:news@wedoany.com