维度网讯,在2026(第十一届)新能源产业博览会上,上海有色网(SMM)镍钴锂行业研究总监冯棣生发表对全球镍产业链五年展望。他指出,印尼政府收紧镍矿(RKAB)配额,预计年中补充幅度为15%-20%,菲律宾进口量将增至1900万吨,印尼内贸镍矿市场维持紧平衡。

SMM分析认为,地缘冲突加剧大宗商品波动,通胀预期抬头,流动性或收紧。长期供应链重构将成主旋律。全球原生镍方面,SMM预计2026年供应过剩,2026至2029年过剩收窄,2030年供需格局有望逆转。

印尼RKAB配额博弈下,镍矿配额审批不确定性增加,镍矿供给受限。SMM预计2026年镍矿需求量约330万吨,实际产量或低于理论值。海外供应端,菲律宾进口小幅增长,但新项目匮乏。镍矿市场将维持紧平衡。

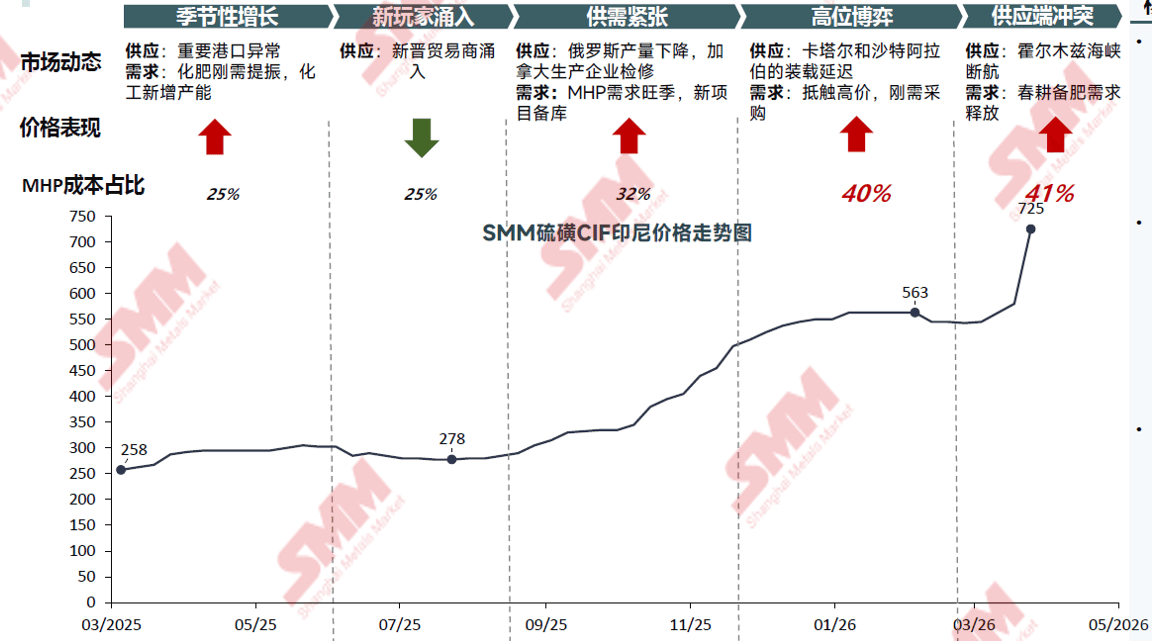

镍中间品方面,印尼MHP产量爆发式增长,SMM预计2030年占比达87%,高冰镍市场占比约79%。硫磺作为关键辅料,成本占比从22%升至42%,2025年国际硫磺市场供应缺口明显,价格涨幅超200%。硫磺成本上升使MHP经济性下降,与高冰镍价差收窄。

高镍生铁因镍矿品位下行,成本持续增加,全球供需维持紧平衡。硫酸镍新增产能有限,需求受磷酸铁锂挤占,预计轻微过剩。纯镍库存高位抑制价格上涨,但成本支撑(硫磺、镍矿)推动价格下限上移。

不锈钢市场方面,2025-2030年全球产量增量93%来自中国、印尼和印度,欧美进入防守阶段。三元电池受钴禁令影响,市占率进一步下降,磷酸铁锂占比提升。SMM预计,2026年全球锂离子电池产量同比增长31%。

SMM最后展示了镍行业价格数据工作成果。展望未来,镍矿配额政策、供给与需求三重博弈下,全球原生镍市场供需关系正在重塑。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com