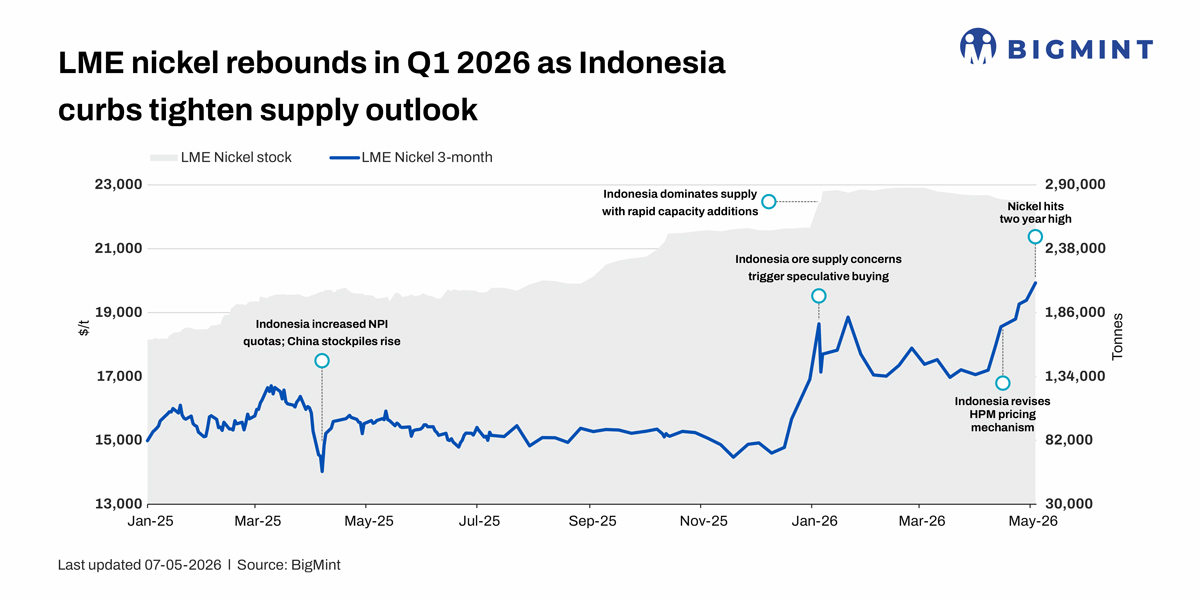

维度网讯,伦敦金属交易所(LME)镍价在2026年第一季度从多年低位反弹,三个月期镍价格从1月均价约15,600美元/吨,稳步攀升至4月中旬近17,000美元/吨,并在5月初短暂突破20,000美元/吨,为2024年以来首次。本轮上涨主要受到供应端收紧预期的推动,波动行情下库存充裕仍对涨幅形成限制。

作为全球近60%镍产量的来源国,印尼的政策动向继续左右市场。2026年该国采矿配额分配约为2.6亿至2.7亿湿公吨,明显低于上年的3.79亿湿公吨,矿石供应预期随之收紧。淡水河谷印尼公司因矿山计划审批延迟一度暂停采矿,韦达湾相关运营方的生产配额亦被削减。4月15日起执行的修订版矿物基准价格(HPM)机制抬高了国内镍矿底价,对高压酸浸(HPAL)生产商的成本影响更加突出,这类工艺对矿石、硫磺及能源价格波动较为敏感。

成本端压力也在加剧。地缘因素使占全球硫磺贸易近四分之一的中东地区面临物流与货运中断,作为HPAL关键试剂的硫磺成本上升,拖累项目经济性评估。叠加货运波动和能源价格高位,亚洲不锈钢与镍产品的整体制造成本持续承压。

需求方面,中国不锈钢行业在制造业和基建需求渐进回暖支撑下保持稳定消费,不锈钢期货4月因废料短缺及部分镍钴厂商临时减产而走强。但现货采购仍偏谨慎,下游用户维持随用随采策略,对高价持续性存有疑虑。不锈钢废料供给紧张促使部分钢厂增加镍生铁用量,对上游需求形成一定托底。

国际镍研究小组(INSG)近期将2026年市场预测从此前的过剩26.1万吨调整为短缺约3.2万吨,反映印尼供应下修与原料可得性隐忧。当年全球镍产量预计为371.5万吨,消费量374.7万吨,由不锈钢和电池领域驱动。2025年市场仍可能处于过剩状态,库存将对短期供给冲击构成缓冲。

展望第二季度,镍价预计在印尼供应管控、成本上扬及下游情绪改善配合下保持偏强震荡,但充裕库存和谨慎的实物买盘可能抑制持续上行空间。后续走势将紧密关联印尼采矿政策执行力度、矿石配额与HPM定价进展,以及中国不锈钢和电池需求的复苏节奏。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com