维度网讯,在全球数据存储需求结构性转向的背景下,传统机械硬盘市场正经历一轮由AI驱动的强劲复苏。美国希捷科技与西部数据两大巨头均已确认,2026年全年的近线HDD产能已基本售罄,部分长期协议甚至延伸至2028年。希捷CEO Dave Mosley在财报电话会议上明确表示,公司2026日历年的近线产能已全部分配完毕,并已开始就2027年上半年订单与客户展开磋商。在这场供需紧平衡中,希捷凭借其热辅助磁记录(HAMR)技术率先实现30TB大容量硬盘的规模化出货,成为本轮HDD市场逆势增长的核心驱动力。

希捷的HAMR技术路线已进入量产加速阶段。2025年7月,希捷基于Mozaic 3+平台正式向全球渠道交付30TB容量的Exos M企业级硬盘和IronWolf Pro NAS硬盘,标志着HAMR技术从实验室走向规模化商用。截至2026年4月,希捷HAMR硬盘的累计出货量已超过100万块,Mozaic平台的产品成熟度得到验证。今年3月下旬,第二代HAMR产品Mozaic 4系列启动量产交付,单盘容量跃升至44TB,预计至今年年底将占据HAMR硬盘出货的主导份额。下一代Mozaic 5系列目标容量锁定50TB,计划于2027年底向客户提交首批样品。

财务数据印证了HAMR技术对希捷业绩的强劲拉动。2026财年第三季度,希捷实现营收31.1亿美元,同比增长44%,显著高于市场普遍预期的29.6亿美元;净利润达7.48亿美元,较上年同期的3.4亿美元增长逾一倍;非公认会计准则下的毛利率攀升至47%,远超硬盘业务长期维持的30%左右水平。当季硬盘总出货容量达199EB,同比增长39%,其中数据中心业务贡献了总收入的80%,对应营收25亿美元,同比增长55%。希捷CEO Dave Mosley将这一增长态势定义为存储产品进入“结构性成长新时代”。

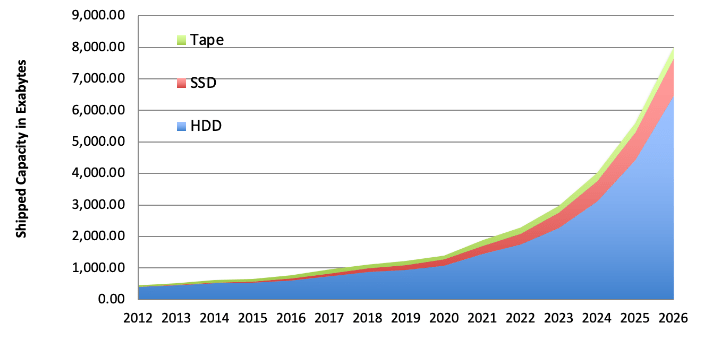

从全球产业格局看,HDD市场正呈现出鲜明的寡头格局。目前全球仅存三家机械硬盘制造商——希捷、西部数据和日本东芝,其中希捷与西部数据合计占据超过80%的市场份额。AI数据中心对海量存储的需求激增是此轮HDD景气周期的根本推手。2026年,全球九大云服务商的合计资本支出预计达到约8300亿美元,同比增长79%,直接拉动HBM、服务器DRAM、企业级SSD和HDD的全栈需求。超过60%的HDD出货量流向近线应用场景,服务于AI训练数据的规模化存储需求。Tom's Hardware的分析指出,HDD凭借每TB成本优势,在AI数据中心中承担着不可替代的角色,预计到2029年全球数据中心存储容量需求将以19.5%的复合年增长率达到3.19ZB。

面对供不应求的市场局面,希捷选择了一条以技术升级替代产能扩张的增长路径。CEO Mosley明确表示,公司目前不计划扩张制造产能,增长动力将完全来自更高容量硬盘的迭代,而非增加单位产量。这一策略与存储芯片行业的趋势一致——在产能高度饱和的情况下,通过提升单盘容量密度来满足不断膨胀的存储总需求,同时维持更高的利润率水平。快科技的分析指出,2025年以来HDD行业触底反弹,虽出货量提升有限,但产品结构全面转向大容量型号,希捷与西部数据两家企业的季度出货容量均有望超过200EB,利润率显著改善。

在这场HDD技术竞赛中,希捷通过率先量产HAMR硬盘抢占了先机,但竞争对手也在加速追赶。西部数据的HAMR产品预计将在2026年底完成与云服务商的验证,并于2027年开始大规模生产,其路线图同样指向2030年100TB的里程碑。东芝则坚持其磁通控制微波辅助磁记录(FC-MAMR)技术路线,尽管声量相对较小,但仍在持续迭代。HAMR技术通过激光瞬时加热磁盘表面至400摄氏度以上,使磁颗粒更易被写入,从而将存储面密度提升至每平方英寸1.74Tb以上,成为当前突破单盘容量瓶颈的主流技术路径。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com