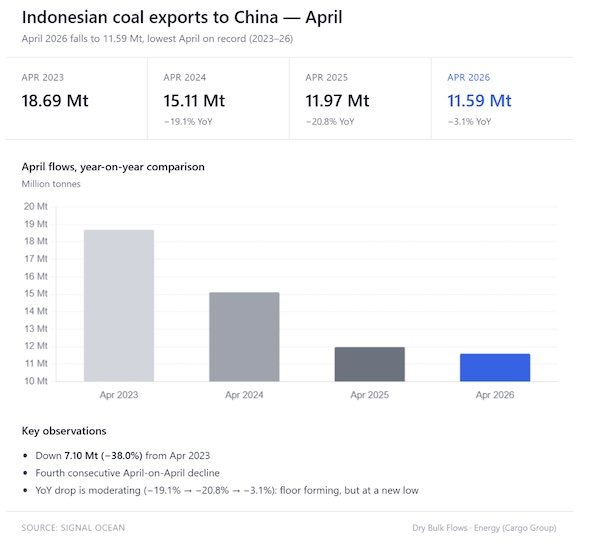

维度网讯,印尼煤炭出口持续疲软,对巴拿马型干散货船吨位天数构成压力。根据Signal Ocean数据,2025年印尼至中国海运动力煤流量同比下降11.0%,从2024年的2.405亿吨降至2.141亿吨。下降始于2025年3月,当月流量降至1558万吨,同比降幅19.6%;6月进一步探底至1113万吨,降幅达41.6%。

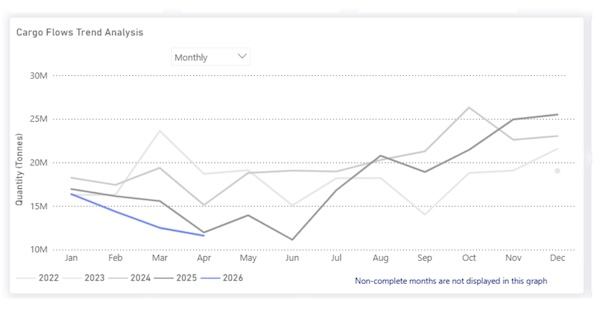

疲软态势集中在2025年上半年,下半年出现部分回暖。2025年11月和12月流量较2024年同期高出约10%。但进入2026年,4月流量仍维持在1160万吨的低位,显示中国进口印尼动力煤的需求依然不振。

印尼煤炭出口走弱与2025年1月至3月期间密集出台的一系列政策密切相关。印尼自2025年1月1日起推进B40生物柴油强制掺混政策,过渡期至2月,3月全面实施。3月1日,印尼要求煤炭交易采用政府设定的HBA基准价格,同日GR 8/2025法案要求自然资源出口商将100%出口收入在印尼国内金融体系内存放12个月。

据印尼煤炭矿业协会(APBI-ICMA)2026年1月发布的市场评论,印尼低卡煤与中国国内4500千卡/千克收到基煤在华南到岸价基础上的价差,已收窄至至少六年来的最低水平。中国进口商同时对新的HBA挂钩定价结构表示抵制,并寻求合同重新谈判。进入2026年后的持续疲软也与中国日益依赖国内煤炭生产和能源安全政策相吻合,国内产量提升和当地煤价下跌削弱了进口低卡煤在中国沿海市场的竞争力。中国煤炭运销协会(CCTD)预计,2026年中国煤炭产量将增加3500万吨至48.6亿吨,而煤炭进口量预计下降5.1%至4.65亿吨。

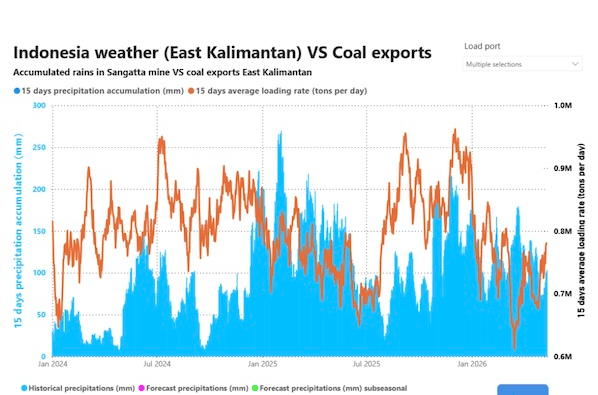

从天气因素分析,东加里曼丹桑加塔15天累计降雨量数据显示了拉尼娜周期。2025年6月印尼对华煤炭出口量达到1113万吨的周期低点,但分析表明天气在此期间并非主要制约因素:6月降雨量已从3月雨季高峰的168毫米降至92毫米,出口流量却以更快速度下降。若天气是主要约束,流量低点应出现在3月或4月的降雨高峰期。2025年下半年复苏期进一步印证了这一现象:尽管11月降雨量回升至166毫米,但当月及12月流量仍高于2024年同期。2026年4月1160万吨的流量仅略高于周期低点,5月初降雨量降至82毫米,为2025年旱季以来最低月度读数,这与NOAA 2026年4月拉尼娜公告及东加里曼丹进入旱季的时间点一致。

供需两侧的动态显示,印尼日出口率从2026年3月的69.7万吨/天回升至5月初的75.3万吨/天,但与2024年4月(降雨量仅22毫米的干燥条件下)记录的81.8万吨/天相比,仍存在6.5万吨/天的持续缺口,表明需求侧疲软可能仍在制约出口复苏。

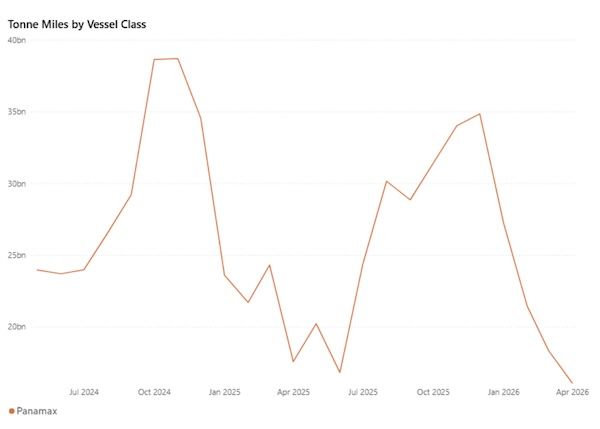

NOAA 2026年4月ENSO展望显示,短期内预计出现中性条件,2026年下半年出现厄尔尼诺现象的概率上升。印尼天气转向干燥,可能使桑加塔降雨量降至2024年旱季低水平,进而提升采矿生产率并缓解运营制约。Signal Ocean数据表明,印尼对华煤炭流量受需求状况和监管政策变化的影响大于降水量。2026年下半年的关键考量是能否出现新的需求窗口。恢复到每月约2000万吨的2024年基线水平,需要中国电力需求增强,或印尼煤炭相较中国国内供应重新建立显著的价格折扣。缺乏需求侧支撑的条件下,采矿条件改善难以有效推动吨英里增长。

当前市场状况依然严峻,印尼生产商优先满足国内需求,而中国和印度持续关注国内煤炭安全。除非另有说明,所有数据和评论反映截至2026年5月13日的市场状况。本文所有数据、估计和预测均基于该日期可获取的信息,尽管已尽力确保准确性,但分析结果可能随更多信息的获取而修订。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com