受向可再生能源转型和加强能源安全的迫切需求推动,欧盟 (EU) 的光伏市场经历了显著增长。太阳能已成为欧盟实现气候目标和减少对化石燃料进口依赖战略的基石。这些努力得到了政策措施的支持,包括欧盟成员国的财政激励措施和修订后的可再生能源目标,使太阳能光伏部署成为整个欧洲大陆的首要任务。

2024 年,欧盟为光伏装机量设定了新的增长基准,这得益于能源需求的上升和对可再生能源基础设施投资的增加。雄心勃勃的气候目标和支持框架(如国家能源计划和欧盟主导的激励措施)加速了光伏装机量的采用。然而,这种增长也带来了挑战,包括不断变化的贸易动态和定价压力,这些将影响到 2025 年的市场。

随着欧盟太阳能市场的发展,组件出货量、库存水平和定价趋势预计将对其发展轨迹产生重大影响。这些因素凸显了促进市场扩张与解决运营挑战之间的微妙平衡,使得 2024-2025 年成为该行业发展的关键时期。

欧盟光伏装机趋势(2024-2025 年)

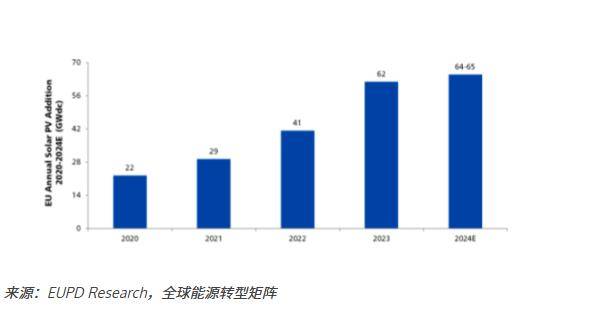

根据 EUPD Research 的计算,2024 年欧盟光伏市场呈现稳定但温和的增长,预计新增光伏装机容量为 64 至 65 GWdc,较 2023 年新增装机容量 61.9 GWdc 略有增长约 5%。在此之前,由于俄乌冲突引发的能源危机,2023 年光伏装机容量大幅增长,同比增长 50%,此后一直处于低迷状态。

2024 年,能源价格下降和能源市场恢复相对稳定,降低了此前推动快速扩张的紧迫性。虽然政策驱动的举措和支持框架仍然存在,但它们不足以复制去年的非凡增长。在主要市场中,法国、德国和意大利实现了光伏产能的持续扩张,而荷兰、西班牙和波兰与 2023 年的安装数据相比则出现收缩。

尽管具有韧性,但 2024 年的光伏市场仍面临制约增长的若干瓶颈。主要挑战包括电网容量限制、许可延迟以及能源价格下跌和高通胀导致的消费者需求波动。光伏组件采购中断进一步影响了屋顶太阳能市场,限制了增长并使安装商的库存管理复杂化。根据 EUPD Research 的PV InstallerMonitor© 2023/2024,22 % 接受调查的德国安装商报告了严重的发货延迟。为了缓解这些挑战,欧洲各地的安装商将更大比例的光伏组件用于库存,平均有 23% 的组件用于库存。这种方法在解决供应链不确定性的同时,也使公司面临库存贬值等风险,并可能产生财务影响。

展望2025年,EUPD Research预测欧盟光伏市场将重回两位数增长,光伏安装量预计将比2024年增长约10%。政策调整、电网基础设施投资和简化的许可流程预计将解决现有的挑战,并为欧盟光伏市场创造更稳定的发展轨迹。

结论:利益相关者的情景和战略考虑

2024-2025 年,欧盟太阳能光伏市场正处于关键时刻,受政策驱动的增长、持续的价格压力和不断变化的全球供应动态的影响。虽然预计增长将继续,但其轨迹在很大程度上取决于如何有效应对电网瓶颈、许可延迟和供应链不确定性等挑战。市场前景可以通过三种潜在情景来构建。

在乐观的情况下,强有力的政策实施和协调一致的努力,使电网基础设施现代化并简化许可流程,可能会刺激大幅增长,到 2025 年,欧盟的光伏安装量将增加 10%。稳定的组件价格将提高整个价值链的盈利能力,增强投资者信心,并创造一个让欧洲制造商重新获得竞争优势的环境。

在较为温和的情况下,渐进式改进和继续依赖进口可能会带来稳定但不突出的增长。虽然模块价格仍面临压力,但较低的安装成本将有利于消费者和开发商。然而,如果原材料短缺或限制性贸易政策等外部因素加剧了现有的供应链问题,导致安装停滞和成本上升,则可能出现发展受限的情况。

为了度过这一关键时期,利益相关方必须采取战略方针。供应商和制造商(尤其是在欧洲运营的供应商和制造商)需要通过提高运营效率、建立合作伙伴关系以及利用高效技术和可持续性认证来区分其产品,以应对供应过剩和价格压力。

对于政策制定者来说,重点必须放在电网现代化和减少许可方面的行政延误上,同时还要通过有针对性的激励措施和公私合作来支持本地制造业。参与国际外交以稳定全球供应链和促进公平竞争也同样重要。

2024-2025 年是欧盟光伏市场的转型期,既带来挑战也带来机遇。供应商、制造商和政策制定者之间的战略协调将是将障碍转化为长期增长的催化剂并确保欧盟在全球可再生能源转型中继续保持领导地位的关键。