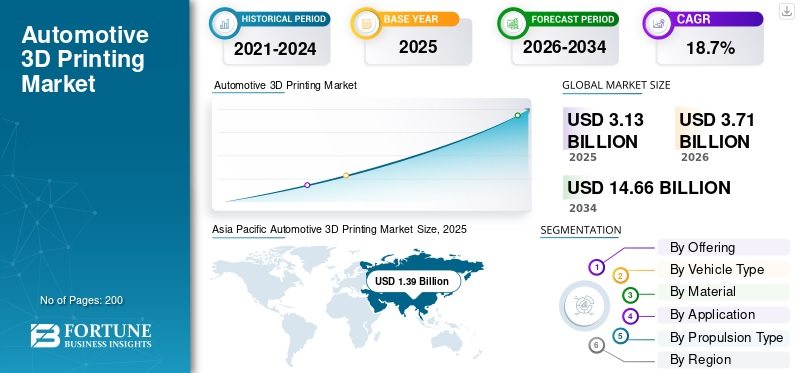

维度网讯,市场研究机构Fortune Business Insights报告显示,汽车3D打印市场正进入快速增长期。得益于快速原型制作、设计灵活性提升及小批量生产成本优化等因素,该市场规模预计从2025年的31.3亿美元增长至2034年的146.6亿美元,预测期内年复合增长率(CAGR)为18.7%。

报告指出,3D打印正加速与CAD、数字孪生、工业4.0平台等数字化制造系统融合,实现从设计到生产的无缝衔接。汽车制造商通过互联制造环境提升质量控制与效率,推动3D打印成为智能工厂的关键技术之一。终端零部件制造是增长最快的应用领域,其CAGR预计达20.0%。随着材料强度与工艺可靠性提升,3D打印正从原型制造迈向小批量、定制化量产阶段。

从产品构成看,硬件(打印机、材料、后处理系统)在2025年占据市场主导地位,受益于工业级设备持续投入与技术升级。软件是增长最快的细分领域,CAGR达20.2%,反映仿真优化、工作流管理及数字孪生在制造流程中的重要性上升。材料方面,聚合物应用最广,用于原型、内饰件与功能测试;金属材料增速领先(CAGR 19.2%),受电动车轻量化结构件与动力总成部件需求推动。

按动力类型划分,内燃机汽车在2025年仍占最大市场份额,源于庞大存量车型与平台升级需求。电动车是增长最快的细分领域(CAGR 19.5%),平台开发、电池组件原型制造与轻量化需求加速3D打印渗透。从区域看,亚太地区2025年占据全球44.41%市场份额,中国凭借高产量、快速电动平台更新与密集供应链生态引领发展。印度是增长最快的国家(CAGR 21.2%),OEM与初创企业积极采用3D打印缩短开发周期并降低原型成本。欧洲与北美分列第二、第三大市场,德国与美国在各自区域内保持领先。

报告指出,市场处于适度竞争状态,主要参与者包括Stratasys、3D Systems、EOS、HP、Desktop Metal、GE Additive、Materialise、Renishaw、SLM Solutions等。这些企业通过提升打印速度、精度与材料兼容性,提供“硬件+材料+软件+后处理”一体化方案,并与汽车OEM建立战略合作,构建竞争壁垒。报告认为,汽车3D打印正从“原型工具”转向“制造工具”,在电动化、轻量化和定制化趋势下,其角色将从研发辅助演变为供应链核心环节,标准化、质量认证与软件集成能力将成为未来竞争关键。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com