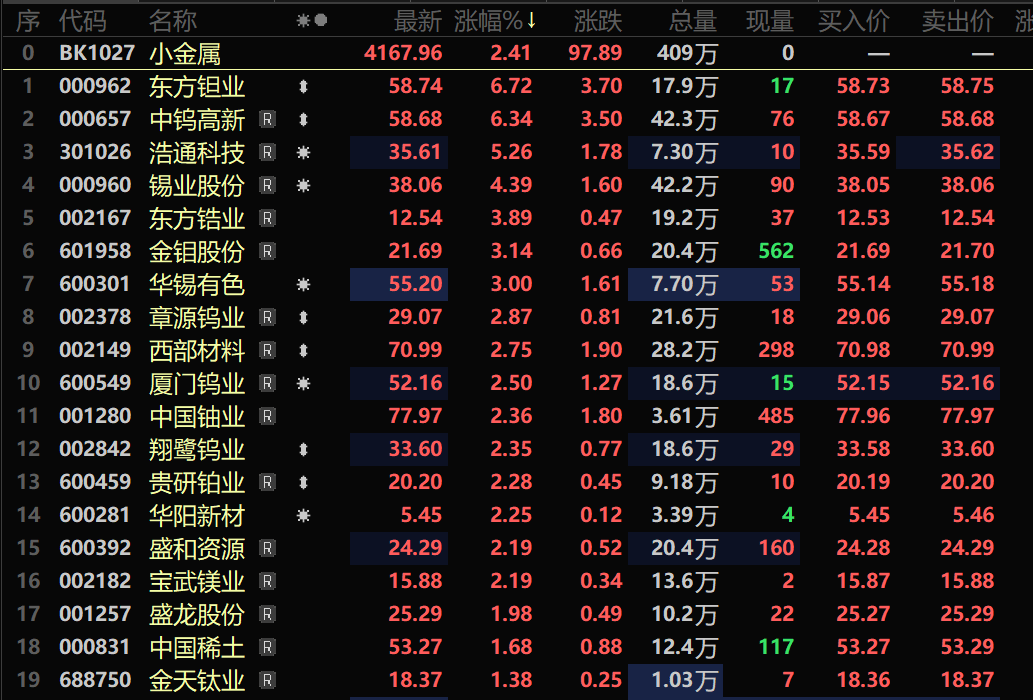

维度网讯,5月21日,小金属板块开盘走强,截至当日10时22分板块涨幅为2.41%。东方钽业、中钨高新涨超6%,浩通科技、锡业股份、东方锆业、金钼股份及华锡有色等个股涨幅居前。市场分析指出,此轮行情由现货端基本面改善直接驱动,叠加美元走弱、战略资源属性强化以及人工智能、半导体、光伏等新兴需求提振,市场对小金属供需持续趋紧的预期升温,资金流入意愿增强,推动板块整体反弹。

现货市场方面,各品种具体走势如下:

钽

钽锭(Ta≥99.95%)5月20日报价为6600~6700元/千克,均价6650元/千克,较前一交易日上涨1.53%。近期钽市行情迎来拐点,钽价触底企稳并开启反弹,行业上行趋势逐步明朗。产业链内低价货源加速出清,各品类产品报价同步抬升,市场整体行情稳步向好。在利好消息预期推动下,部分冶炼企业主动收紧出货节奏、暂停对外报价,场内可流通低价货源基本耗尽,贸易商与持货商看涨情绪持续升温。叠加上游钽矿原料成本稳步走高形成支撑,市场预计后续氧化钽及钽锭价格将延续稳步上行态势。

锡

5月21日,SMM1#锡均价较前一交易日上涨3.82%。伴随锡价上涨,市场观望情绪升温,成交较为冷清。从基本面看,供应端5月份多数冶炼企业以稳定生产为主;需求端下游采购偏谨慎,多按订单情况执行采购。

稀土

现货市场方面,5月21日,受大厂采购带来的需求支撑,氧化镨钕均价较前一交易日上涨1.81%。

机构声音

国金证券5月18日研报指出,从年初至今稀土价格中枢不断上抬,或与2024至2025年发布的供给侧文件相关性较大,行业供改持续推进。2025年出口全年同比下降1%,2026年初至今出口增加显著,表明海外仍有较大补库需求。稀土板块将继续演化估值与业绩双升,2026年也为重点标的同业竞争解决的关键一年。锡方面,该机构认为锡锭隐性库存逐步干涸,在宏观流动性回补或科技行情外溢下锡价有望走强,锡供需格局将长期向好。钼方面,钼精矿本期价格为5210元/吨度,环比上涨10.50%;钼铁本期价格32.40万元/吨,环比上涨9.46%。进口矿去化程度较高,国内钼价走稳回升。钢招量景气持续,产业链上下游去库,钼价“有量无价”的僵局逐步打破,上涨通道进一步明确。钼同属军工金属,库存持续低位,海外国防开支增加或进一步拉涨钼价。钽方面,钽行业有望受益于高端需求拉动的景气上行。相关标的包括东方钽业、新金路、江钨装备。

中信证券5月13日发布研报称,2025年和2026年一季度,金属行业业绩增长普遍提速,钨、锂、铅锌、稀土磁材领涨,铝、铜、镍钴锡锑、黄金年初以来表现偏弱。当前金属板块估值仍处合理水平,铝、铜、镍钴锡锑、黄金估值处于相对低位,估值回升仍然可期。行业分红略有回落,但部分个股预测股息率仍达5%以上。展望2026年,流动性冲击缓和、供应扰动频发、个别下游领域延续较高景气,建议持续重点关注锂、铜、稀土、战略金属、铝、黄金板块配置机会。

国泰海通证券认为,2024年以来稀土价格逐步筑底,国内指标配额放缓基调延续,海外稀土开发预期发酵但实际进度或不及预期。需求端汽车产业" target="_blank">新能源汽车、家电、风电等领域维持基本盘,人形机器人形成远期向上期权,供需反转大幕已拉开。稀土作为国内战略品种,有望迎来盈利与估值双击。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com