据业内专家称,中东地区的氢气项目开发商有望利用近年来成功的试运行和目前正在建设的大量产能,争夺亚洲和欧洲的低碳氢气/氨招标。

标准普尔全球商品洞察数据显示,该地区有 67 个低碳或可再生氢气和氨气项目正在开发中,总产能达 900 万吨/年,其中 140 万吨/年处于后期开发阶段。

风能和太阳能的低成本可再生能源发电潜力以及现有的天然气生产,使中东成为全球市场廉价低碳氢气的理想来源。然而,据 Commodity Insights 分析师称,随着越来越多的生产份额被分配给国内需求,可供出口的数量在某种程度上存在疑问。

去年7 月份,H2Global 以 1000 欧元/吨(1088 美元/吨)的价格将德国首个氢衍生物进口招标授予 Fertiglobe 公司,由其埃及 Ain Sokhna 工厂向西北欧发货,从而推动了该地区低碳氨出口的前景。到 2033 年,Fertiglobe 的供应总量将达到 397,000 公吨,其中 2027 年的初始供应量为 19,500 公吨。

去年5 月份,阿布扎比国家石油公司向日本发送了一批经认证的蓝色氨水。这是继中东地区试运行几批货物之后的又一批货物,其中包括沙特阿拉伯阿拉伯矿业公司于2023年5月向中国Ma'aden装运的一批蓝色氨水货物,这批货物是向盛虹石化出口2.5万吨氨水协议的一部分。

此前,INPEX、IHI Corp.和三井OSK Lines于2022年7月首次从阿联酋向日本运输清洁氨,阿布扎比国家石油公司于2021年向INPEX、出光和伊藤忠运输蓝色氨。

下一步是参加即将举行的招标--日本的差价合约计划目前正在进行中,该计划旨在支持低碳氢气及其衍生物的供应,以帮助缩小与传统燃料的价格差距;韩国于 2024 年早些时候进行低碳氢气发电的拍卖,从 2028 年起,在 15 年的时间里,氢气发电量可达 6500 千兆瓦时/年。

根据 Commodity Insights 的报告《碳捕集与封存制氢》11 月更新版,中东正在成为低碳制氢的聚集地:全球项目管道现状。报告称:中东的生产成本甚至可能低于美国的补贴生产成本。

标准普尔全球公司分析师布莱恩-墨菲、马修-霍奇金森和凯瑟琳-莱顿在报告中说,随着该地区成为低碳燃料的大型生产国,美国和中东可能会争夺日本和韩国的出口市场。

为了帮助未来的贸易,潜在的目的地市场正忙于制定清洁氢气规格,以建立商业贸易框架。欧盟发布了 2023 年可再生氢生产规则。

联合国气候变化大会主席国阿塞拜疆于11月正式发布了《COP29氢能宣言》,旨在促进低碳氢能的吸收,并加快制定有关绿色能源载体的全球标准。

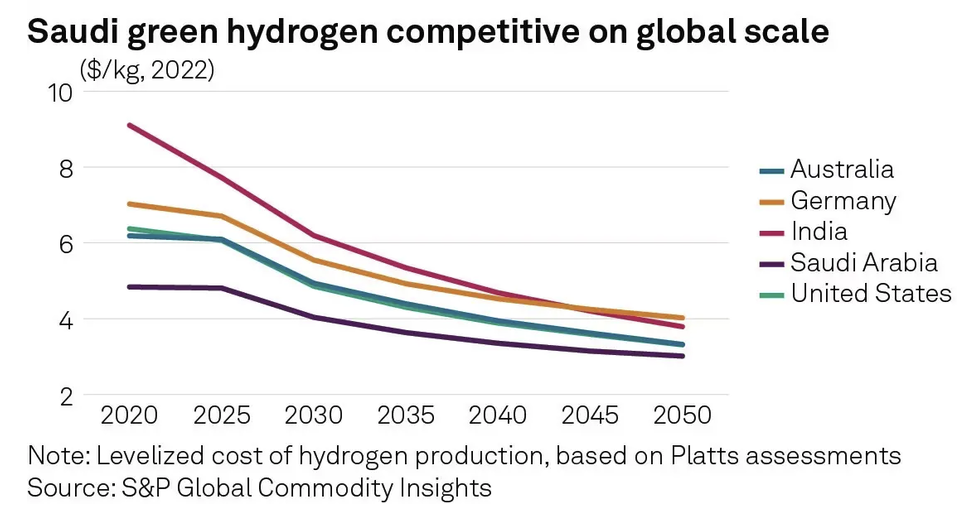

专家说,在中东,开发商有大量资金支持,一旦有关规格的规则(如氢与可再生能源的匹配)发布,他们就可以使自己的项目符合他们希望向其销售产品的市场。该地区是全球可再生氢气生产平准化成本最低的地区之一,预计这些成本还将下降。

根据《商品透视》(Commodity Insights)旗下普氏能源资讯公司(Platts)的评估,10 月份卡塔尔通过碱性电解法生产氢气的平均成本为 4.12 美元/千克,而欧洲和日本的平均成本约为 8 美元/千克。

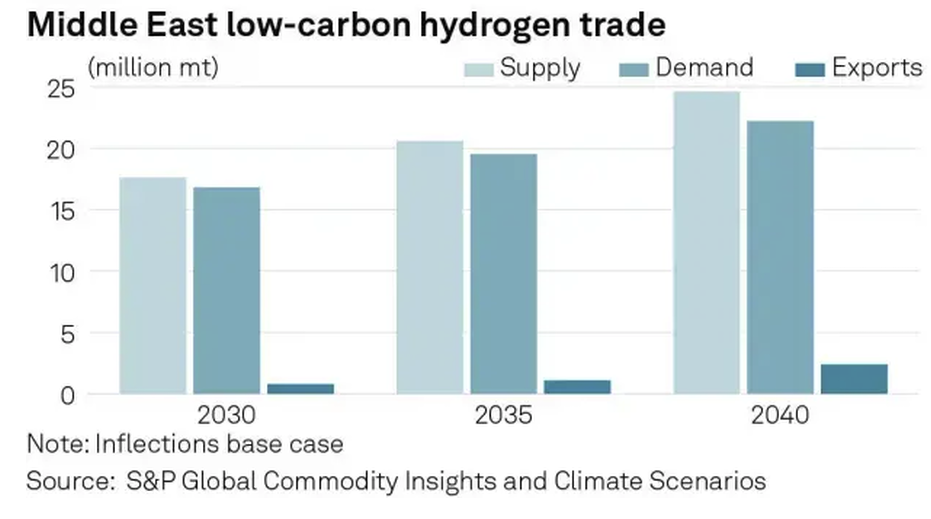

Commodity Insights 的数据显示,预计到 2030 年,中东将生产 1760 万吨氢气,出口 80 万吨氢气,其中大部分为低碳和可再生氢气。

到 2040 年,中东将成为清洁氢气的第四大生产国,仅次于亚太地区、欧洲和北美,预计产量为 910 万吨,出口 240 万吨低碳氢气。

2023 年,该地区被认为是领先的生产和出口地区,但随着欧洲和其他地区项目的加速,其他地区的发展已超过中东。

项目里程碑

Commodity Insights 的分析师预计,到 2030 年底,中东地区将有 7.4 千兆瓦的电解槽产能投产,碳捕集甲烷转化产量将达到 70 万吨/年。

沙特阿拉伯正在建设的 2.2 千兆瓦 Neom 绿色氢气大型项目已于 2023 年第一季度完成财务结算,约有 23 家银行和投资公司提供了 84 亿美元的融资。该项目的目标是自 2026 年起每年生产 24 万吨可再生氢气,由 4 千兆瓦的可再生能源提供动力。空气化工产品公司(Air Products)已就该厂生产的绿色氨气签订了独家承购协议,并正在欧洲排队等候签订供应协议。

与此同时,ACME 在阿曼杜克姆的 10 万吨/年可再生合成氨项目于 2023 年 7 月完成了第一阶段的融资,该项目得到了印度 REC 公司 400 亿卢比的支持。

Neom 和 ACME 都在 FID 之前进入施工阶段:Neom 在 2022 年 10 月,ACME 在 2022 年 12 月。

ACME 项目是与挪威 Scatec 公司合作建设的,目前已与化肥巨头雅苒国际公司(Yara International)签订了具有约束力的条款协议,该协议将被正式确定为第一期项目全部产出的承购协议。

洲际能源公司及其合作伙伴(包括壳牌和 OQ)正在开发阿曼绿色能源(GEO)项目,并于 2023 年 6 月与阿曼政府氢部门开发商 Hydrom 签订协议,授予该财团在阿曼 Al Wusta 地区开发可再生氢生产设施的权利。

丸红新能源总经理 Wataru Ikushima 于去年 5 月告诉 Commodity Insights:“我们之所以与日本和韩国合作,是因为我们在澳大利亚、加拿大和中东都有项目,我们需要有很多承购商,”他阐述了公司的全球计划,其中阿曼和沙特阿拉伯的项目占有重要地位。

基础设施

Commodity Insights 的报告称,中东公司正在扩大其碳捕集、利用和封存(CCUS)项目组合,以促进低碳氢气的发展。

去年11 月份的报告称:由于天然气价格和建设成本较低,中东可能会成为使用 CCUS 生产合成氨的一个有吸引力的出口国。本季度,中东约有 40 万吨/年 H2 的产能开工建设。

2023 年 9 月,二十国集团(G20)宣布计划建立一条贸易走廊,其中包括穿越印度、中东和欧洲的氢气管道,这反映了该地区更大的雄心。

欧盟委员会主席乌苏拉-冯德莱恩(Ursula von der Leyen)在 2023 年新德里 G20 峰会上表示:这将是迄今为止印度、阿拉伯海湾和欧洲之间最直接的连接,铁路连接将使印度和欧洲之间的贸易速度提高 40%,电力电缆和绿色氢气管道将促进清洁能源贸易。

印度一家大型开发商表示,印度-中东-欧洲氢经济走廊可能意味着通过现有铁路、公路和海运路线出口清洁氢气/氨气的通关速度将加快。