维度网讯,美洲主要铜生产国和消费国,包括美国、加拿大、智利和墨西哥,在2025至2026年间对铜矿政策进行了重大战略调整,核心方向从传统的资源效率转向供应链安全、产业韧性和战略资源控制。

美国、加拿大和智利已将铜纳入各自的关键矿产战略,显著提升了铜在国家安全、能源转型及先进制造议程中的战略地位。智利、秘鲁等主要产铜国持续完善矿业税收、许可、国内冶炼政策和出口结构,而墨西哥则加强矿业特许权监管,并进一步融入北美关键矿产供应链框架。

总体而言,美洲铜相关政策的关注点集中在加强关键矿产和供应链安全框架、扩大国内冶炼和下游加工能力、加速矿山许可和战略项目开发、促进再生铜和循环经济体系,以及强化环境、社会和公司治理要求。

在全球铜矿供应增长放缓、能源转型持续推进以及人工智能基础设施和电网投资需求快速扩张的背景下,美洲的政策调整预计将对全球铜矿供应、冶炼动态、加工费与精炼费趋势以及区域铜贸易流产生中长期影响。

美国已将铜从传统工业金属提升至国家安全与关键矿产的战略地位。相关政策包括232条款调查、关键矿产战略、FAST-41许可加速以及美国能源部对铜加工和回收的资金支持。

2025年2月,美国对铜进口发起232条款调查,对铜半成品和铜密集型衍生品征收50%关税,自2025年8月1日起生效。根据2026年4月6日实施的最终修订案,铜密集型衍生品按产品总价值征收25%关税,但若进口商能证明最终产品中至少95%的铜、钢或铝含量在国内采购并冶炼,则关税可降至10%。

FAST-41加速了美国铜矿、冶炼厂及配套基础设施项目的许可流程,以支持北美铜供应增长。对于纳入FAST-41的大型铜矿项目,联邦环境影响报告和跨机构许可周期平均可缩短约45%,批准时间从约4.5年降至约2.5年。

铜已被正式列入美国关键矿产清单,该清单作为联邦投资、许可和供应链政策的参考框架,将铜定位为国家安全和能源转型的关键金属,同时寻求减少对中国及海外铜加工供应链的依赖。美国能源部计划提供高达5亿美元支持关键材料加工、回收和制造项目,明确涵盖铜相关项目。

美国环境保护署针对原生铜冶炼厂国家有害空气污染物排放标准的风险与技术评审,影响迈阿密和肯尼科特等火法冶炼系统。更新后的标准要求美国剩余的原生火法冶炼厂及新兴的再生铜冶炼设施安装最高级别的颗粒物捕集系统,显著增加了每吨铜的合规和运营成本。无法达标的老旧设施可能面临关闭风险,从而可能减少国内精炼铜产量。

美国铜政策的目标包括减少对海外铜加工的依赖,推动铜冶炼和加工国内回流,加强关键矿产供应链安全,提高北美制造业供应链稳定性,以及重构全球贸易格局。通过这些政策,美国旨在加速并强化国内铜价值链的发展,涵盖采矿、冶炼、精炼、加工和再生铜等环节。

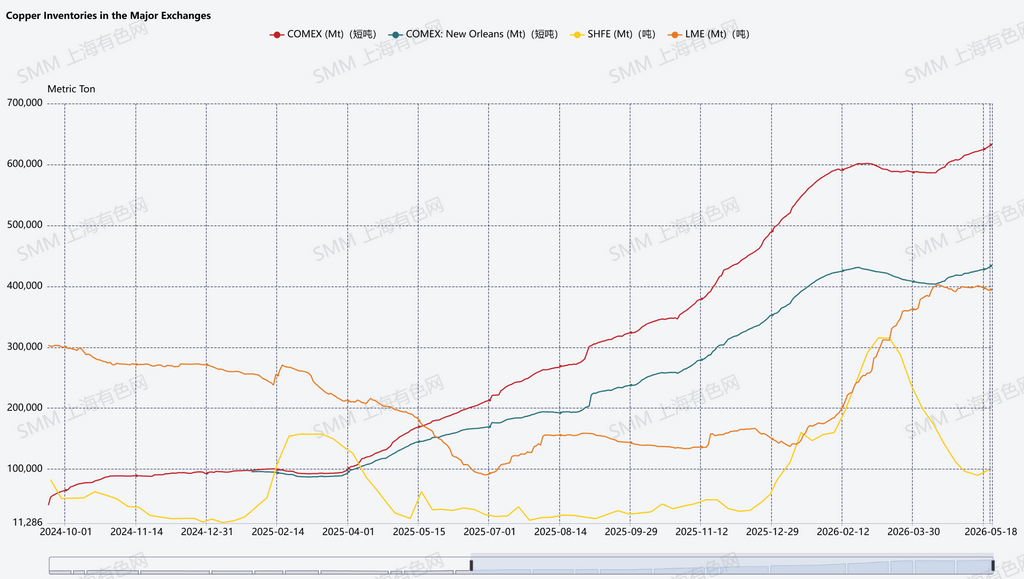

近年来全球铜库存结构发生显著变化。随着对美国精炼铜加征关税的预期加剧,铜资源越来越多地流入美国COMEX体系,而亚洲LME仓库的库存大幅下降,导致区域库存重新分配。

在全球三大交易所体系中,COMEX库存自2025年以来稳步上升,而LME库存在2025年中期经历了一次显著下降。同时,SHFE库存受春节后补库和国内需求周期影响出现周期性波动。

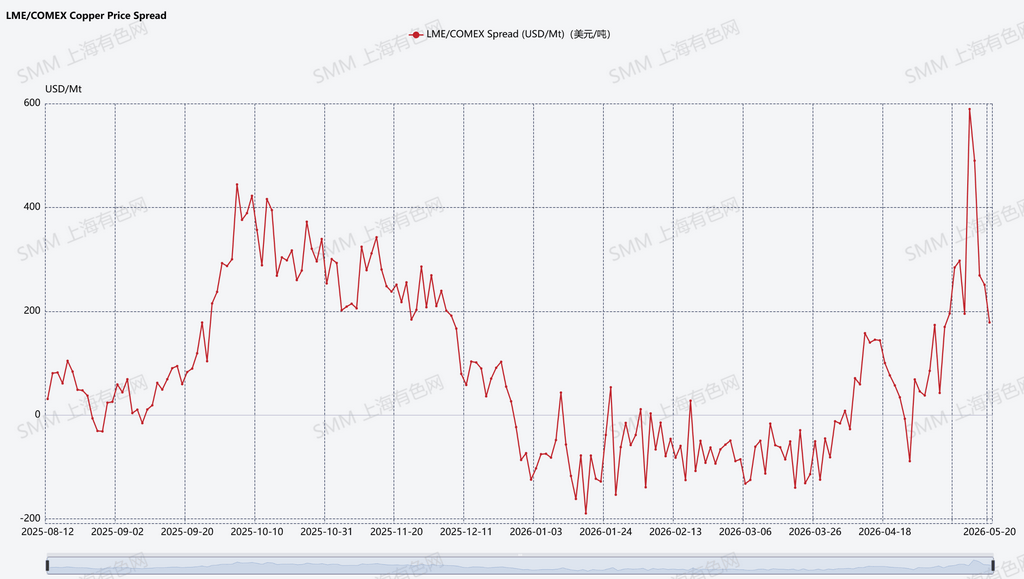

自2025年以来,LME与COMEX铜价差波动显著增加。2025年第四季度,LME价格普遍高于COMEX。但自2026年初开始,COMEX与LME价差暂时转为负值,表明LME价格高于COMEX。进入5月,随着对铜阴极关税的担忧再次浮现,价差再次扩大。在美国铜关税预期、232条款调查以及套利交易活动的推动下,COMEX库存快速累积,而亚洲LME仓库库存持续下降,反映了全球铜资源明显流向美国。

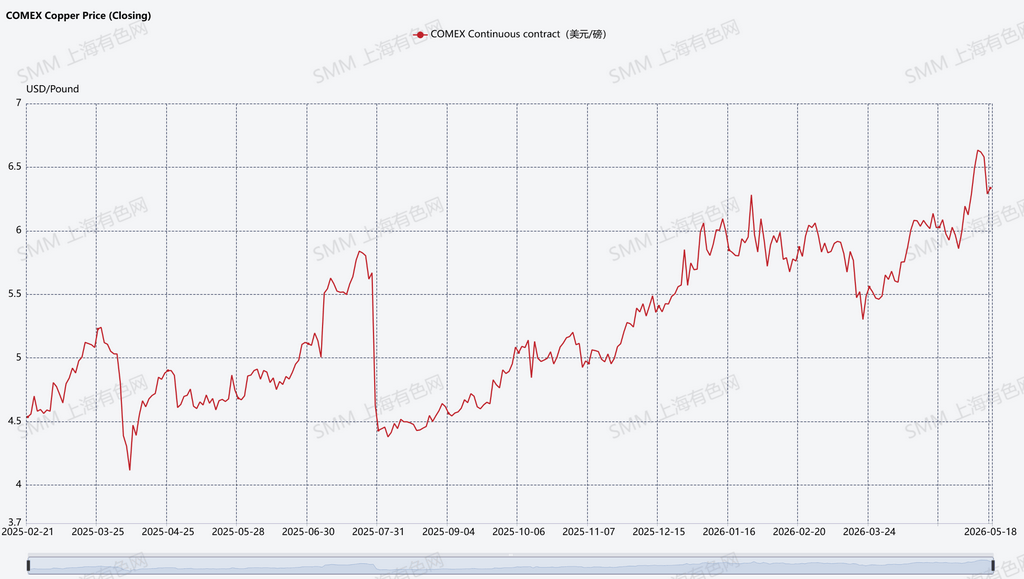

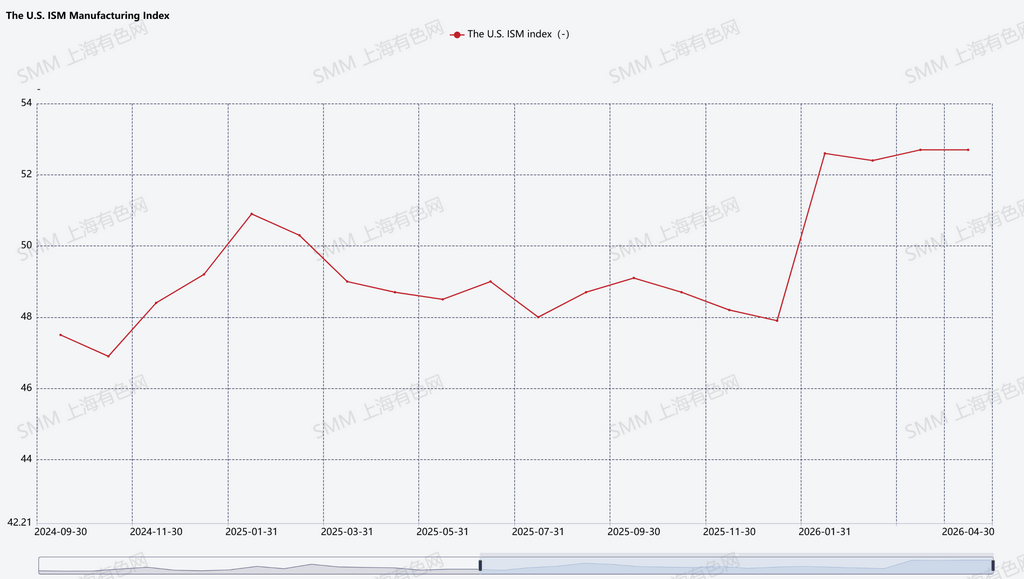

自2026年以来,美国ISM制造业指数保持在扩张区间,反映出制造业活动改善。受制造业回流、关键矿产安全举措加强、国内供应链扩张、AI数据中心建设、电网升级以及能源转型投资的推动,市场预计工业金属需求将持续改善,强化了对北美铜加工和制造业增长的预期。

在需求端,制造业回流、AI数据中心、电网升级和能源转型持续强化工业铜需求预期。ISM制造业指数的回升也反映了美国工业活动改善以及北美铜消费预期的增强。在供应端,在潜在关税、套利交易和供应链安全逻辑的推动下,全球铜资源持续流入美国,导致COMEX库存快速积累,目前仍处于高位。同时,美国正试图扩大国内精炼铜、再生铜和铜加工产能,以减少对海外体系的依赖。然而,铜冶炼和加工项目的开发周期较长,从矿山开发到冶炼厂建设通常需要多年时间。目前全球从铜发现到商业生产的平均时间接近18年,冶炼和加工项目从获批到投产通常需要约3至5年,之后还需1至3年才能达到稳定满产。此外,美国严格的环境法规持续制约传统火法冶炼产能的扩张。因此,短期内美国对进口精炼铜的依赖不太可能发生显著变化。

从价格视角看,美国铜政策和关税预期显著增加了全球铜市场的波动性。未来精炼铜进入美国成本上升的担忧曾推动COMEX铜价阶段性高于LME,且LME与COMEX价差扩大的风险仍然存在。总体而言,当前铜价波动、区域价差扩大以及库存结构变化,根本上主要受美国政策预期和持续的供应链重构影响。中长期来看,全球能源转型投资、AI基础设施建设和关键矿产竞争预计将持续支撑铜需求增长,但政策不确定性和区域供应链调整也可能使铜价波动和区域价差持续处于高位。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com