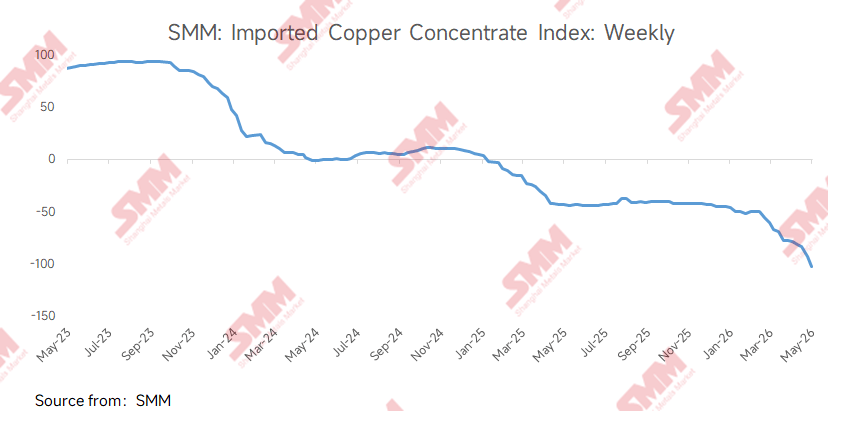

维度网讯,近日,上海有色网(SMM)进口铜精矿指数报-102.84美元/干吨,历史首次跌破-100美元/干吨关口,创下负值深度纪录。20%品位内贸矿计价系数为97.5%-98.5%,环比上升0.5个百分点。全球铜精矿市场已从“紧平衡”转入结构性短缺状态,这一局面由多重因素叠加导致:全球冶炼产能持续攀升,中国作为最大铜冶炼国对外依存度上升;自由港(Freeport)旗下Grasberg矿满产复产不及预期,公司计划于2027年底实现满产;秘鲁政府于5月11日签署第003-2026号紧急法令,引发市场对其能源供应及铜矿产量的担忧;霍尔木兹海峡持续封锁推高硫价,带动冶炼酸价格上涨。

海关数据显示,2026年4月中国铜矿砂及精矿进口量为235.2万实物吨,同比下降19.57%;1-4月累计进口量为991.5万实物吨,较去年同期下降0.8%。这是自2020年12月以来,中国铜精矿累计进口量五年多来首次出现同比负增长。

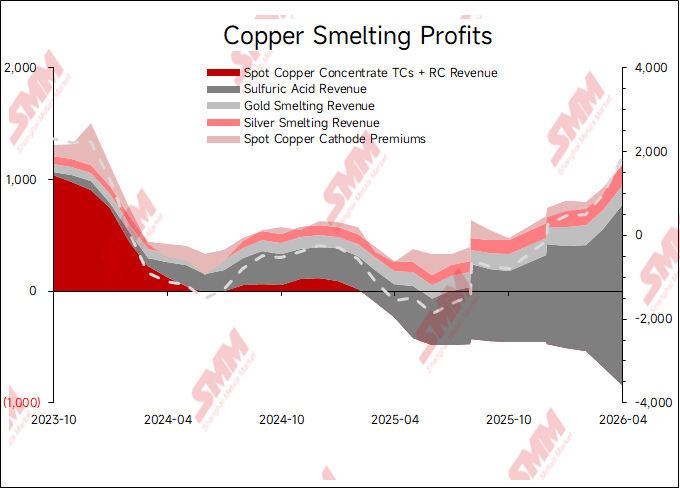

与深度负TC隐含的“全行业亏损”预期不同,中国铜冶炼厂开工率并未出现断崖式下降。不同类型企业的开工意愿与盈利能力出现明显分化,其核心原因是副产品收入正成为决定盈亏平衡的关键变量。SMM数据显示,4月中国电解铜产量环比下降2.26%,2026年1-4月累计产量达470.67万吨。部分冶炼厂推迟了检修计划或提前完成粗炼检修,以赚取副产品硫酸的收益。

硫酸是目前冶炼厂最重要的副产品利润来源。火法炼铜每生产1吨电解铜大约副产3-4吨硫酸。截至5月15日,SMM中国铜冶炼酸指数报1665元/吨,较年初上涨83.7%。高位的硫酸收益可抵消负TC造成的部分收入损失。然而,中国自5月起暂停普通工业硫酸和冶炼副产硫酸出口,为期8个月,旨在优先保障国内农业磷肥及新能源等战略产业需求。需求端刚需采购依然存在,供给端受冶炼厂集中检修及硫磺制酸成本高企制约,行业产能利用率处于低位。成本端坚挺的硫磺价格提供底部支撑,集中检修限制下跌空间,需求端虽弱但尚未形成打破高价的实质冲击,硫酸仍将继续充当冶炼厂的利润支柱。

铜精矿中伴生的金、银等贵金属回收是另一利润来源。铜价与金价均处于历史高位,提升了贵金属回收的经济性。冶炼厂可通过精细加工实现高于金银计价系数的回收利用率,赚取现货冶炼收益。不过,随着金银价格上涨,卖方同步提高了金银计价系数,这对冶炼厂盈利能力构成日益严峻的挑战。

产业链利润正不可逆转地向上游矿山端转移。在铜精矿供需持续收紧的中长期格局下,资源端的稀缺价值被市场重新评估,冶炼厂议价能力将长期承压。市场普遍关注,在硫酸价格迎来拐点时,TC能否随之快速回拉。铜冶炼行业未来格局可能向两个方向演变:一是向上游一体化整合,拥有矿山资产的企业在盈利能力上占据优势;二是通过技术升级实现差异化竞争,更高效从低品位或复杂矿石中提取有价金属的企业将在行业洗牌中掌握主动权。在TC持续为负的极端环境下,副产品硫酸收入和贵金属回收是当前维系冶炼厂运营的核心利润支柱。铜冶炼行业正从传统的“赚TC”模式转向“资源控制+技术壁垒+一体化运营”的新竞争格局。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com