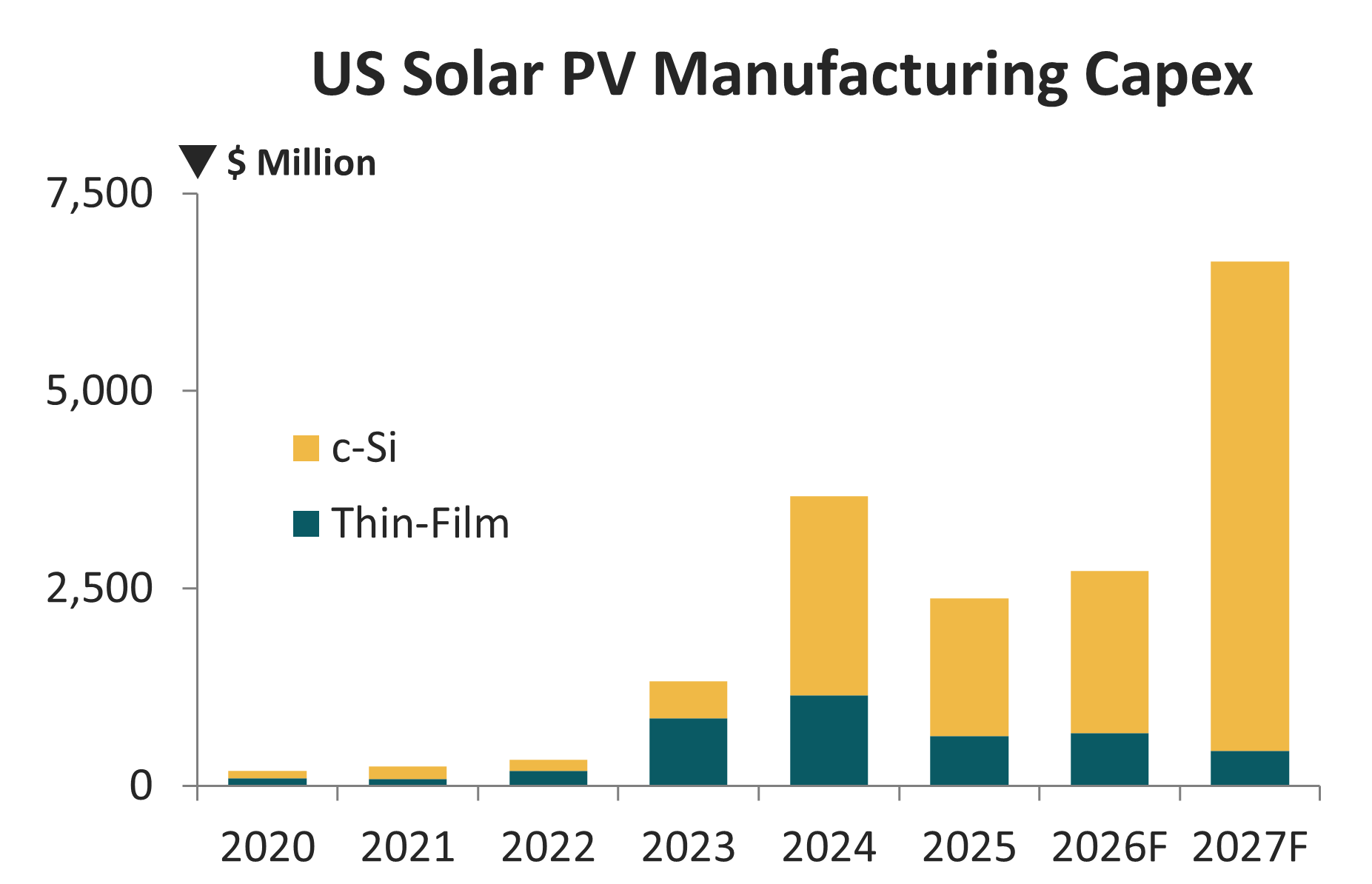

维度网讯,美国光伏制造资本支出预计在2027年达到约70亿美元,同比增长约150%。其中,对晶体硅价值链的投资可能占总支出的90%以上,而薄膜太阳能仅占约10%。这预示着晶体硅产业将成为美国光伏制造能力扩张的突破之年。

这一预测基于对美国超过35家国内生产商的投资、有效产能和产量水平的自下而上分析,时间跨度按年回溯至2020年,按季度前瞻至2027年底。分析显示,自2022年《通胀削减法案》细节公布以来,美国制造能力发展呈现不均衡态势。First Solar在东南部各州新建了薄膜工厂,晶体硅组件工厂则在全国范围内分布,其中德克萨斯州在生产方面处于领先地位。

过去几年,美国在晶体硅全价值链资本支出方面投资环境总体低迷。原因是美国能否摆脱由海外工厂(主要由中国光伏制造商资助和运营)供应的局面,面临不确定性。然而,过去6个月中,阿特斯、康宁和特斯拉等公司的计划表明,这一不确定性已被克服。美国国内制造生态系统的建设已成为公认的现实,不仅限于上游电池、硅片和硅锭,还包括通过价值链为制造活动提供支持的原材料供应链。美国正从追踪雄心勃勃的产能公告转向分析资本支出和运营支出这两个关键指标。

自2023年以来,First Solar一直是美国新制造能力投资的领先公司,2023年至2025年间承诺超过25亿美元用于阿拉巴马州和路易斯安那州的新建项目以及俄亥俄州的升级。这一支出占同期美国光伏资本支出的约三分之一。但2027年晶体硅资本支出的突破,主要来自特斯拉预计开始的资本支出和康宁预期的一轮硅锭、硅片和组件产能投资。

First Solar在阿拉巴马州和路易斯安那州的新薄膜工厂是2023年和2024年美国光伏资本支出增长的主要贡献者,而基于c-Si的光伏资本支出现在主导了投资。

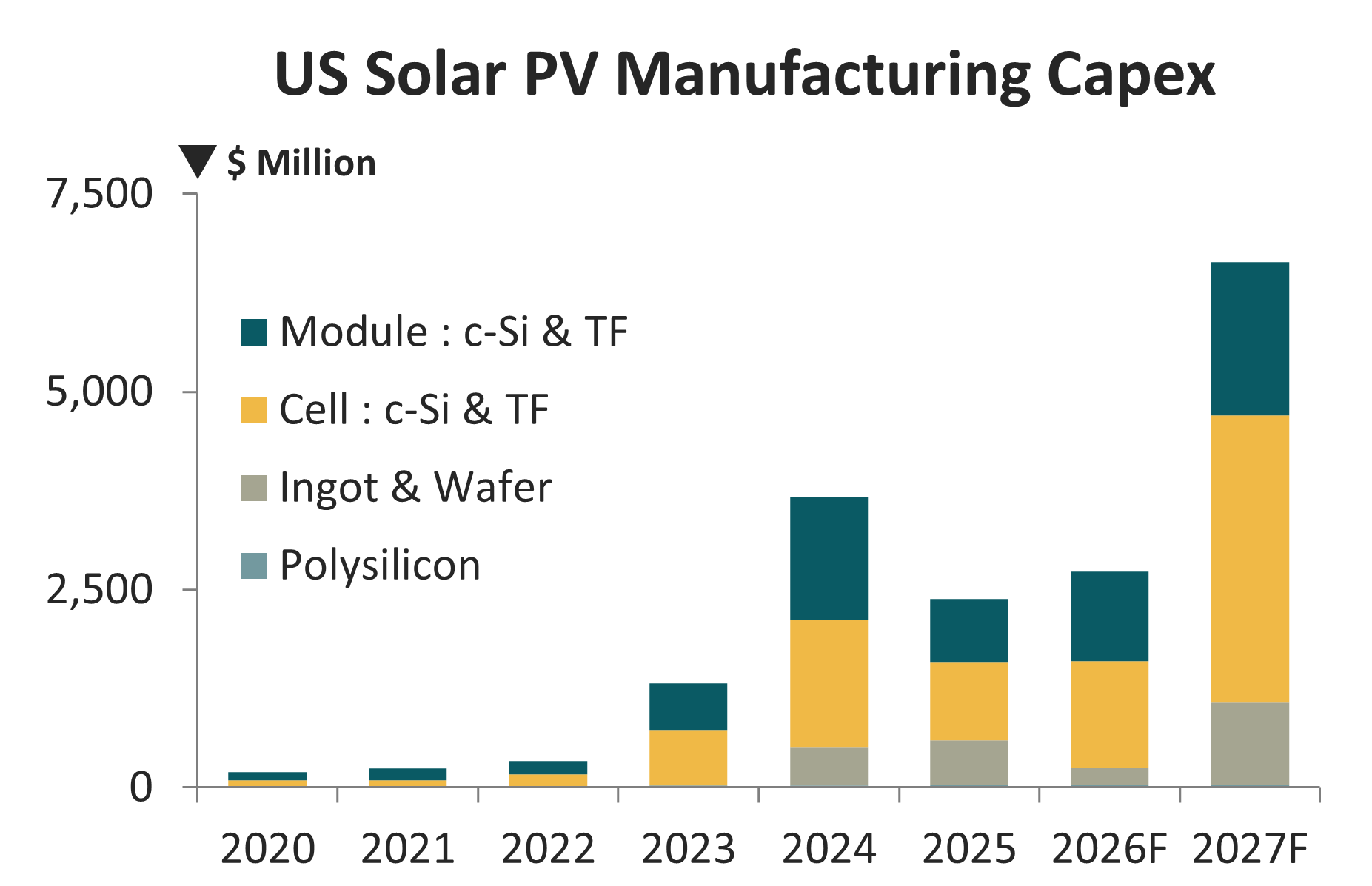

迄今为止,晶体硅支出主要集中在新的组件组装线上,大部分沉积设备资本支出来自First Solar。但情况将从2027年起改变,电池产能成为优先事项。在晶体硅和薄膜价值链中,沉积设备是技术路线图和内部技术能力最重要的方面。中国光伏生态系统在2017-2018年就认识到了这一点,并开始自主开发和生产沉积工具。美国若要在光伏制造领域成为关键参与者,电池制造的关键工具和工艺流安排方面的技术能力至关重要。

预计2027年美国光伏资本支出将首次出现c-Si电池建设的大规模支出,国内行业将从组件组装能力转向电池制造知识和所有权。

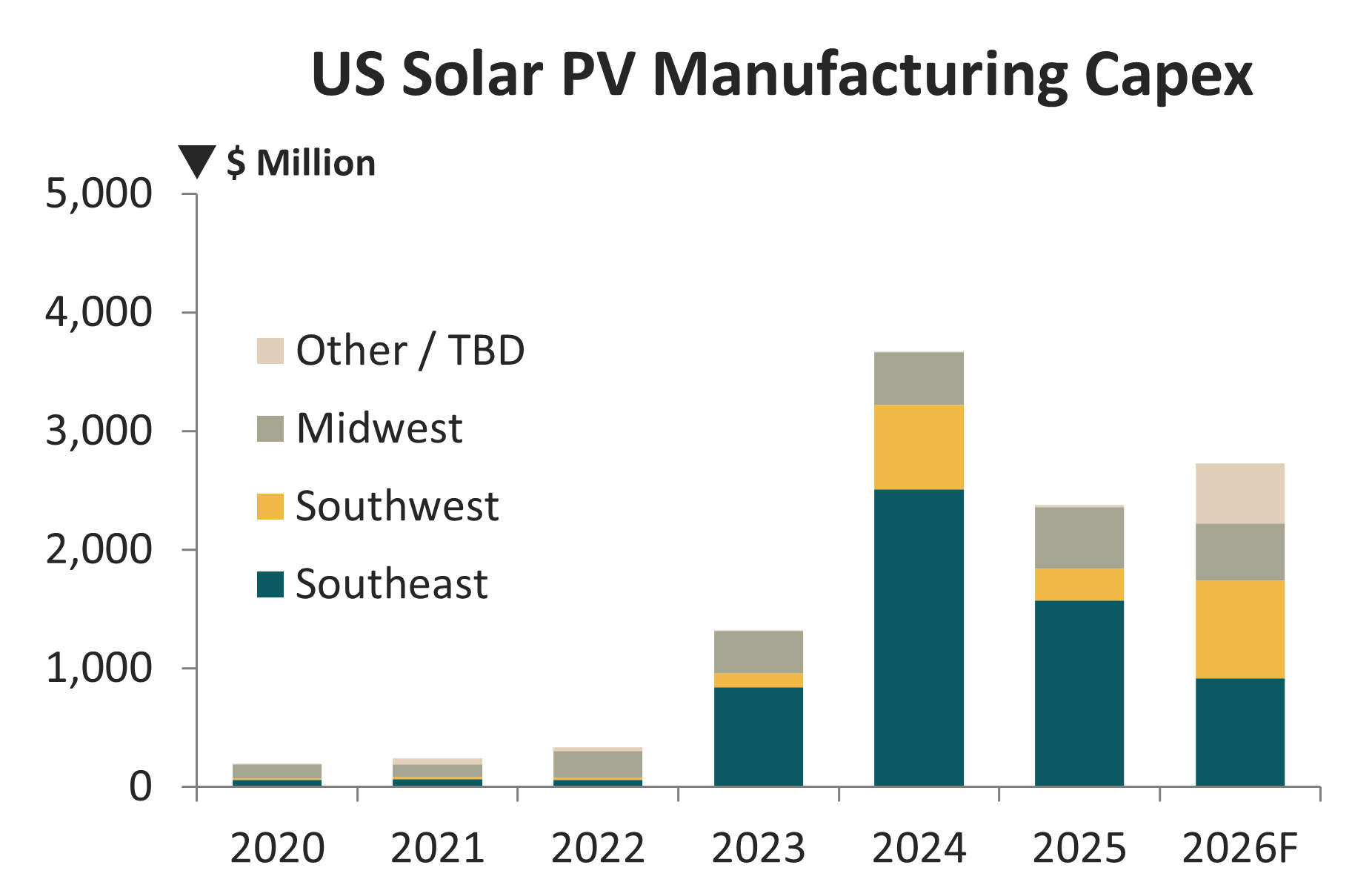

与全球其他地方类似,美国的光伏资本支出倾向于流向提供激励措施的地点。这已在东南部各州(包括阿拉巴马州、佐治亚州和卡罗来纳州)形成了一个活动中心。First Solar在俄亥俄州以外的所有扩张都集中在东南部。德克萨斯州主导了西南部地区的光伏资本支出,包括阿特斯、Elin Elektrik、Waaree Energies、VSun、T1 Energy、SEG Solar和Imperial Star等公司。中西部各州也成为目标,最显著的是阿特斯在印第安纳州的电池扩建以及康宁在密歇根州的新硅锭和硅片生产线。2027年资本支出预测的很大一部分来自特斯拉的计划,该计划尚未透露具体地点。

如今美国东南部、西南部和中西部各州主导着新的光伏制造资本支出,而特斯拉的工厂地点尚未公布。

季度级别的资本支出粒度(特定于价值链和技术/工艺流程)使得产能爬坡和阶段划分得以建立。资本支出提供了一种提前12-18个月预测生产率的方法。基于此,这些预测已处于极限,并需要预先了解一些2028-2030年生产活动的具体细节,这些活动可能会使美国整体光伏生产格局发生重大变化。这包括康宁在2027年预期的资本支出分配,以实现其2030年的太阳能目标。但最大的影响来自特斯拉的计划,其建设100 GW晶体硅产能的规模和雄心,对美国光伏行业有潜在影响。这些问题将在即将于2026年9月22-23日在德克萨斯州奥斯汀举行的Solar Manufacturing USA 2026会议上进行讨论。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com