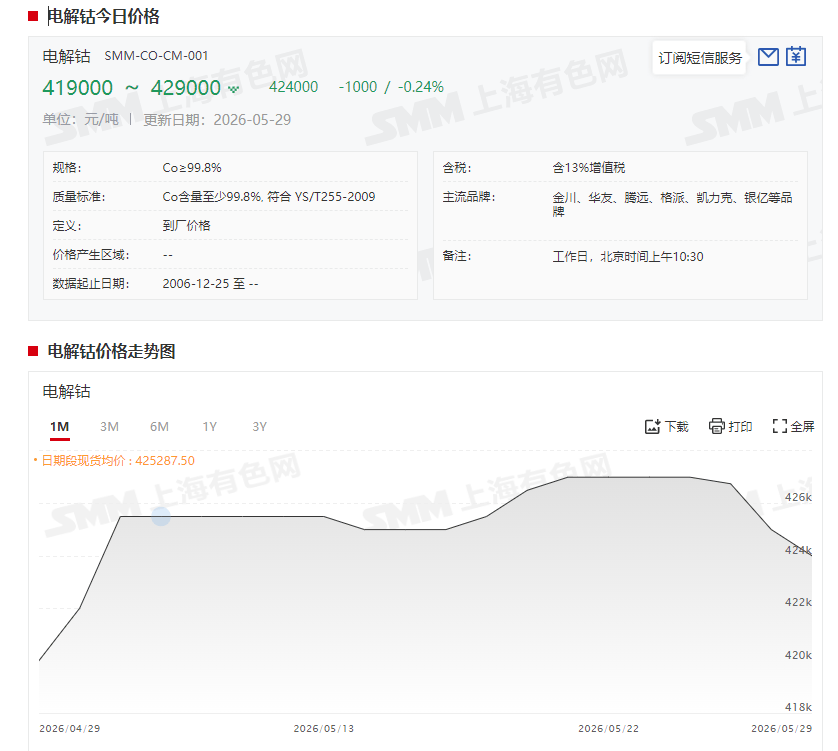

维度网讯,本周电解钴现货报价震荡下跌。SMM现货报价显示,5月29日电解钴现货报价跌至41.9~42.9万元/吨,均价42.4万元/吨,较5月22日下跌3000元/吨,跌幅0.7%。

供需方面,月末主流冶炼厂销售任务基本收尾,报价稳定,贸易商基差运行于平水至升水8000~10000元/吨。下游合金、磁材企业延续按需采购,原料库存管控未放松。电解钴与低价钴盐的金属价差已基本收平,行业反溶生产意愿低迷。SMM认为,短期市场预计延续震荡,电解钴价格上行仍需钴盐市场行情提振。

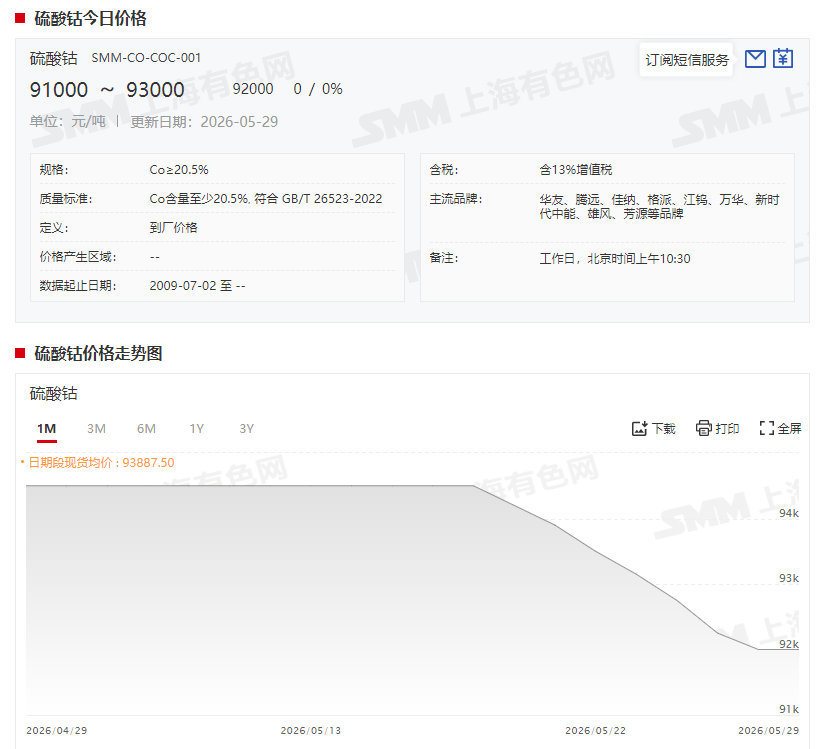

钴盐方面,硫酸钴现货报价震荡下行。截至5月29日,硫酸钴现货报价持稳于9.1~9.3万元/吨,均价9.2万元/吨,较5月22日的9.35万元/吨下跌1500元/吨,跌幅1.6%。

供应端主流品牌报价回落至9.1-9.5万元/吨,部分冶炼厂与贸易商因资金周转压力降价出货,低价货源下探至8.7-8.8万元/吨。需求端以去库为主,市场采购冷清,仅零星刚需补货。下游行业走势分化:钴酸锂企业排产不及预期,订单落地缓慢,观望心态较重;三元前驱企业排产向好,采购意愿逐步回升。SMM预计,短期价格或将维持弱势震荡,硫酸钴行情修复有待下游集中补库需求释放。

氯化钴方面,现货报价在5月25日下跌后维持平稳。截至5月29日,氯化钴现货报价持稳于11.15~11.52万元/吨,均价11.335万元/吨,较5月22日下跌400元/吨,跌幅0.35%。

现货市场氛围平淡。供应端,头部企业延续挺价策略,拒绝低价出货,对价格形成底部支撑;中小厂商因资金回笼与业绩压力调降报价,但降价后仍难有成交,市场商谈重心下移。需求端,下游企业受订单偏弱及库存偏高制约,采购意愿低迷。SMM判断当前价格已具备较强支撑,进一步走弱空间有限,后续价格有望修复回升,但上行空间受制约,时间节点大致在6月份左右。

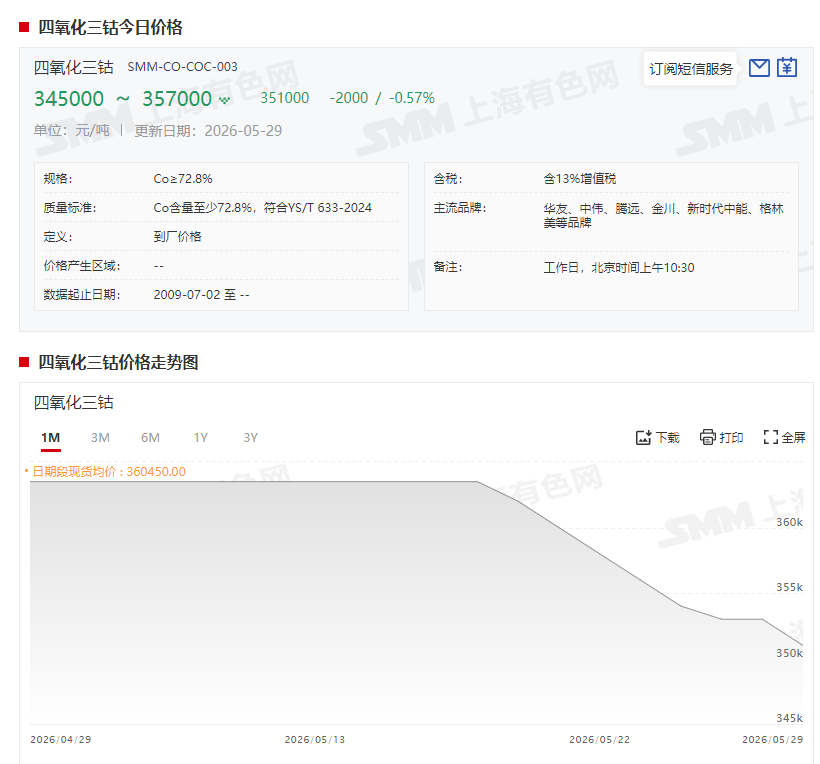

四氧化三钴方面,现货报价震荡下行。截至5月29日,四氧化三钴现货报价跌至34.5~35.7万元/吨,均价35.1万元/吨,较5月22日的35.8万元/吨下跌7000元/吨,跌幅1.96%。

SMM获悉,本周四氧化三钴市场延续清淡。供应端,各厂家难以坚守高价,纷纷让利出货,但产品库存仍在累积。需求端,下游钴酸锂材料企业以客供及长单采购为主,零单需求继续收缩;部分客户已开始放缓长单提货节奏。SMM认为,市场冷清格局短期内难以改变,但仍对价格持看好态度,支撑更多来自成本端,供需及采购面拉动作用有限。

原料钴中间品方面,SMM现货报价显示,本周钴中间品(CIF中国)现货报价在最后一个交易日小幅下跌0.1美元/磅,报25.8~26美元/磅,均价25.9美元/磅。

供应端看涨氛围浓厚,报价坚守26美元/磅附近。受钴盐市场行情低迷影响,下游冶炼厂采购偏谨慎,仅刚需采购,部分非标货源在25美元/磅价位成交。2026年一季度配额因审批流程繁琐,进度偏慢;叠加刚果(金)物流运力紧张,钴原料运输优先级靠后,大批货源抵港时间持续延后。SMM认为,短期需求支撑乏力,价格或将延续横盘;后续行情走强仍有赖下游需求回暖及钴盐价格修复。

消息面上,钴系产品进出口数据出炉。海关总署数据显示,2026年4月中国未锻轧钴进口量约1334吨,环比上涨39%,同比上涨59%。进口主要来自印度尼西亚、俄罗斯和马达加斯加,进口量分别为462吨、457吨和182吨。出现增量的主要原因是国内冶炼厂缺乏中间品原料,进口钴板、钴豆反溶以保证正常生产。进口均价方面,2026年4月中国未锻轧钴进口均价为52724美元/吨,环比上涨4.72%。2026年1-4月累计进口5916吨,累计同比增加153%。

出口方面,2026年4月中国未锻轧钴出口量约218吨,环比下降47%,同比下降95%。分国别看,中国出口美国量大幅下降,4月出口美国量35吨,环比下降87.5%。主要原因是4月美国合金级电钴需求回落,海外品牌电钴已足够满足区域需求,部分电钴贸易商将目的地从美国转回中国。出口均价方面,2026年4月中国未锻轧钴出口均价为54590美元/吨,环比上涨5.80%。2026年1-4月累计出口1792吨,累计同比下降76%。

钴湿法冶炼中间品方面,2026年4月中国钴湿法冶炼中间品进口量约1247实物吨,环比下降26%,同比下降98%。其中从刚果金进口量约945实物吨,环比下降43%,同比下降98%。2026年4月中国钴湿法冶炼中间品进口均价为17187美元/实物吨,环比上涨2.63%。多数矿企已完成2025年Q4季度配额审批,但2026年Q1季度配额因抽样、检测等流程问题,审批效率下滑。叠加当前刚果金运力紧张,车队在经济性下优先运输生产短缺的油品及化工品,其次是有色金属中的钴,钴运力面临较大问题。受上述因素制约,矿企以搭建在途库存为主,暂未集中订船,中间品大批量到港时间或将持续延后。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com