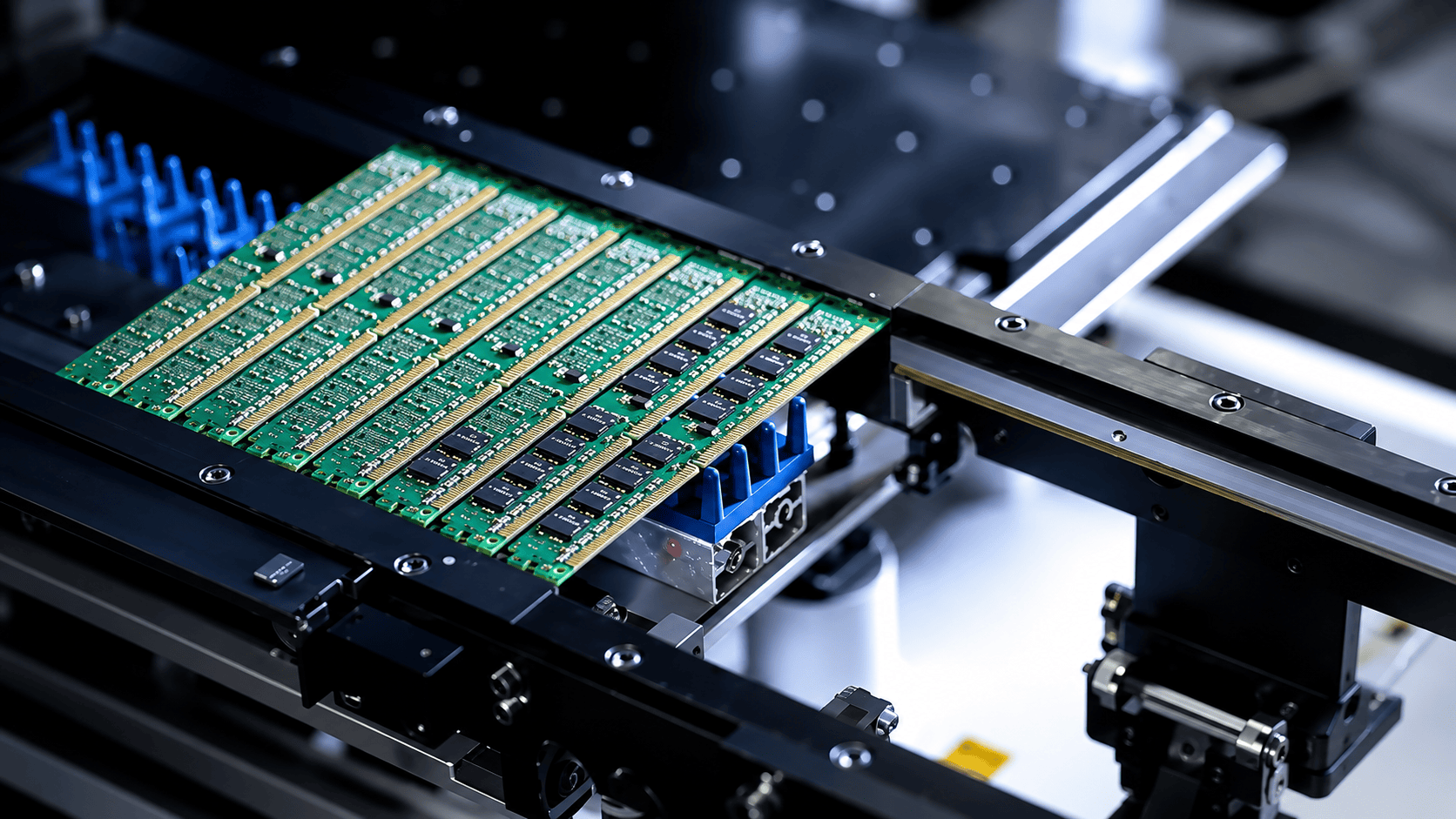

维度网讯,中国市场锡价格近期持续处于历史高位,从去年11月每吨约30万元上涨至目前每吨42万元左右,半年涨幅约40%。锡因导电性好、熔点低、焊接稳定性强,被广泛用于半导体先进封装工艺,并被称为“算力金属”。

锡价上涨的核心原因,正在从传统电子制造需求转向AI硬件产业链的结构性扩张。过去,锡主要应用于消费电子、家电、汽车电子、工业控制设备等领域,需求增长相对平稳;现在,AI芯片、数据中心服务器、GPU加速卡、HBM存储和高性能计算设备正在把锡推向更高强度的应用场景。AI芯片并不是单纯依靠单颗芯片提升性能,而是越来越依赖多芯片集成、先进封装、高密度互连和堆叠结构来释放算力。芯片堆叠越密集,封装层级越复杂,焊点数量、互连结构和电子焊料消耗量就越高。锡在这些环节中承担导电、连接、固定和可靠性保障作用,材料纯度、焊接稳定性和批次一致性都会影响封装良率。也正因为如此,锡不再只是普通工业金属,而是被纳入AI算力基础设施的关键材料链条。

供给端的约束放大了价格弹性。中国是全球最大的精炼锡生产国和消费国,但冶炼用锡矿较大比例依赖进口;缅甸、印度尼西亚、刚果(金)等主要锡矿产地又受到出口政策、矿山开采条件、地质灾害和运输节奏等因素影响,全球锡矿供应短期内难以快速放量。

这轮上涨同时具有中国市场报价特征和全球市场背景。中国市场“每吨42万元左右、半年上涨40%”主要对应人民币计价的国内锡价表现,但国际锡价同样维持高位,伦敦金属交易所锡价近期也处于每吨5.5万美元附近。也就是说,国内报价反映的是中国市场的具体涨幅,国际市场高位则说明AI硬件需求、先进封装扩张、矿端扰动和投资预期正在共同抬升全球锡价中枢。对半导体封装企业而言,锡价变化已经不只是采购端的短期成本波动,而是影响长期供应安全、产能规划和材料技术路线的重要变量。先进封装厂、电子制造企业、AI服务器供应商和高端芯片模组企业,未来需要更重视长期采购协议、库存管理、材料回收、焊接工艺优化和高纯锡合金研发。如果锡价持续高位运行,下游企业可能会加快提升材料利用率,推动封装工艺向更低损耗、更高可靠性的方向调整;上游冶炼和材料企业也会被迫从资源加工向高纯材料、专用焊料、封装合金和高端电子材料供应延伸。锡产业链由此进入一个更强的技术化周期,资源端、冶炼端、材料端和封装端之间的联系会更加紧密。

后续锡价走势仍取决于AI芯片出货、先进封装产能扩张、主要锡矿国家供应恢复、国际库存变化和资金预期。对半导体产业链来说,“算力金属”这一称呼背后反映的是算力竞争正在向材料端传导。锡能否形成更稳定、更高端、更可控的供应体系,将成为先进封装材料供需格局中的重要观察点。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com