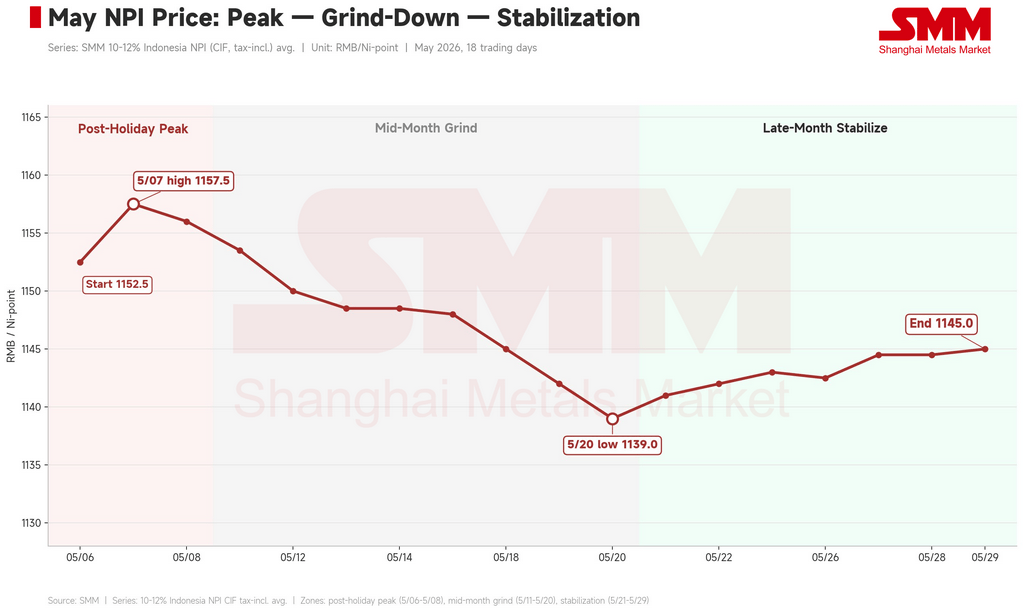

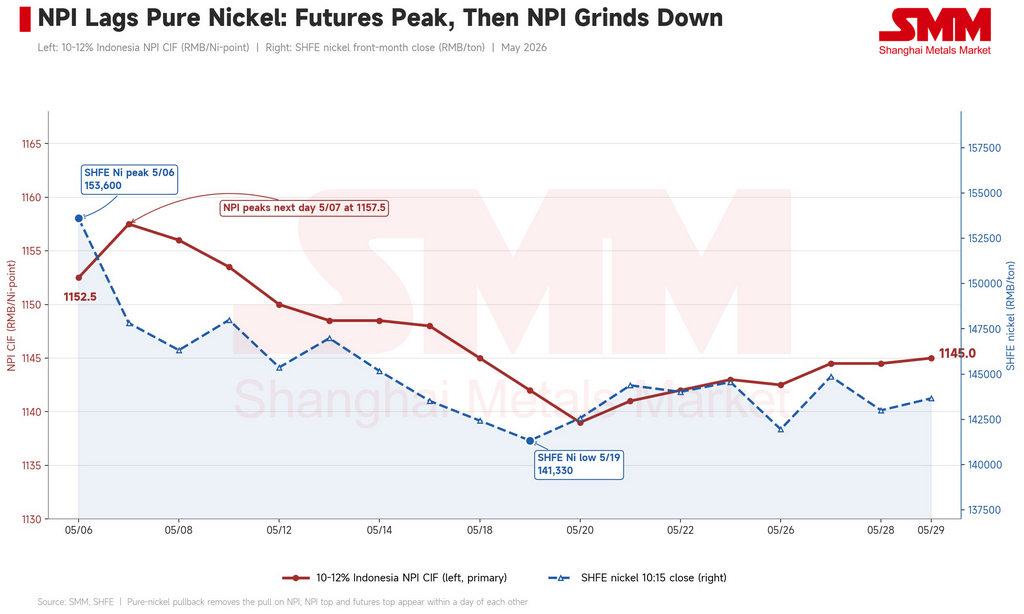

维度网讯,中国高镍生铁(NPI)价格5月小幅下跌,10-12%印尼高镍生铁中国到岸价从月初的1152.5元/镍点(约168美元)下滑至月末的1145元/镍点(约167美元),基本回吐4月尾段部分涨幅后进入横盘。节后复市时,市场试图延续4月反弹走势,5月6日开报1152.5元/镍点(约168美元),次日触及月内高点1157.5元/镍点(约169美元)。上海期货交易所沪镍合约同步攀升至153600元/吨(约22420美元),304冷轧利润被推高至7.62%,三者同时见顶——这也是本月天花板。

此后高镍生铁持续走低,于5月20日触及月内低点1139元/镍点(约166美元),仅在最后一周因政策消息和减产预期回升至1145元/镍点(约167美元)附近企稳。镍生铁按“镍点”计价——每吨每1%镍含量的价格,因此10-12%品级每吨价格约为报价数字的11倍。镍生铁是以红土镍矿为原料生产的低品位镍铁合金,主要产地为中国和印尼,几乎全部用于不锈钢厂。上海有色网(SMM)是中国主要的商品价格评估和研究机构。

5月行情并非线性下跌,而是由三个不同阶段的接力主导。第一周是电解镍脉冲式反弹,卖家将报价提升至1170-1200元/镍点(约171-175美元),主流冶炼厂认为NPI在1200元/镍点是合理的,因不锈钢已涨至15700元/吨(约2290美元),确实有几百吨以1200元/镍点成交。但这些高价经不起推敲——1200元/镍点的交易大多是卖家对冲平仓,担心镍价已见顶趁机清库,主要卖给中间贸易商和小型钢厂,而非真实需求买入。沪镍合约在5月6日触及153600元/吨高点后,次日即跌至147800元/吨(约21580美元),LME镍也从19770美元/吨高位回落,追涨情绪当日消散。10-12%印尼CIF价格于5月7日见顶1157.5元/镍点,与镍盘面峰值窗口重合。

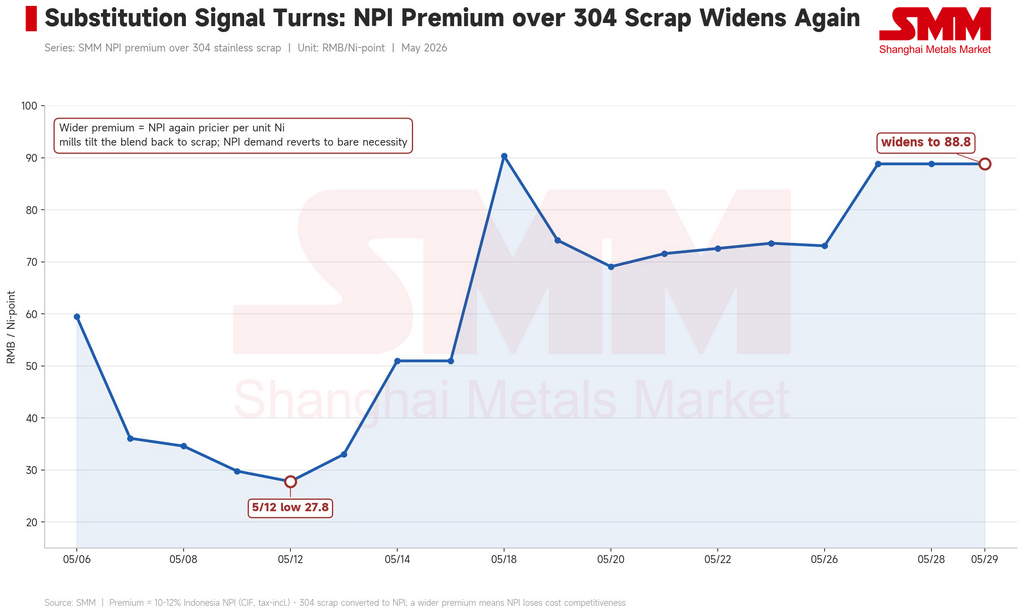

月中受期货、不锈钢、废钢三方挤压,是本月的下跌主阶段。10-12%印尼CIF从1153.5元/镍点(约168美元)跌至1139元/镍点(约166美元)。沪镍合约从5月11日的148000元/吨跌至5月19日的141300元/吨(约20630美元),跌幅约8%。不锈钢走弱,无锡304/2B现货从月初15550元/吨(约2270美元)跌至15200元/吨(约2220美元),沪不锈钢合约从15710元/吨跌至5月19日的14555元/吨(约2125美元)低点。304冷轧利润从节后7.62%被压缩至5月20日的5.40%。废钢价差回归——市场隐含的废钢镍点成本从月初的1132元/镍点(约165美元)降至5月19日的1128元/镍点(约165美元),废钢一度再跌200元/吨(约29美元)。高镍生铁对304不锈钢废钢的溢价从5月12日的月内低点27.8元/镍点(约4美元)大幅扩大至月末的88.84元/镍点(约13美元),钢厂将配比转向废钢,将NPI采购缩减至刚需。同期,印尼1.5%品位贸易红土矿CIF印尼价格从70.55美元/湿吨升至73.80美元/湿吨,印尼NPI FOB指数持稳至偏强,NPI冶炼利差甚至从负转正,但成本单方面无法支撑涨势。

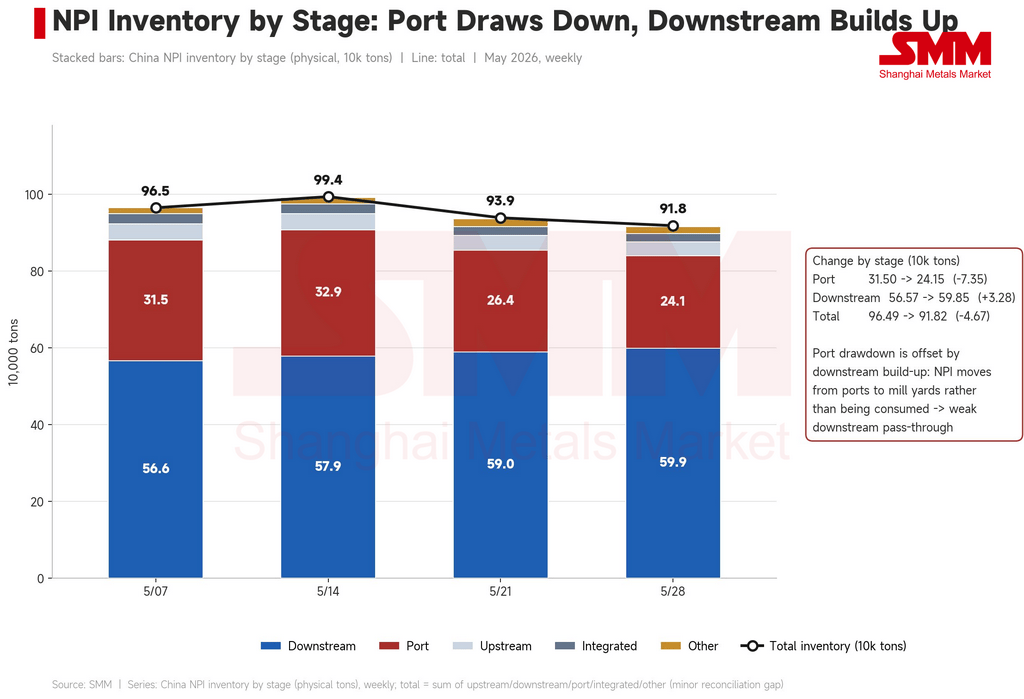

最后一周,5月21日后跌势停止,价格企稳并在1139-1145元/镍点区间小幅回升。印尼出口和统一定价政策使卖方广泛提及这一扰动,认为若雅加达的统一政府定价实际生效,零售现货供应将明显减少,一位交易商甚至因政策消息当日上调报价20元/镍点(约3美元),但多数人怀疑执行力度。转产和减产预期方面,一家印尼主要生产商表示将从6月起将部分NPI产线转产高冰镍,再加上一个一体化项目因电力限制减产,以及另一大型生产商高库存将部分合约推迟至7月交货,市场形成了相当强烈的NPI流入中国减少的预期。但库存情况需分环节看待:港口库存从月初的31.5万吨降至月底的24.15万吨,但下游钢厂NPI库存从56.6万吨增至59.9万吨,总库存从96.5万吨微降至91.8万吨,NPI在钢厂环节日益堆积。304利润当周继续压缩至4.96%,吸收阀进一步收紧。月末11%品级成交溢价普遍仅为3-7元/镍点(约0.4-1.0美元),远低于月中时的10元/镍点(约1.5美元)。供应侧撑住底部,需求侧封住顶部,价格只能在高位僵持。

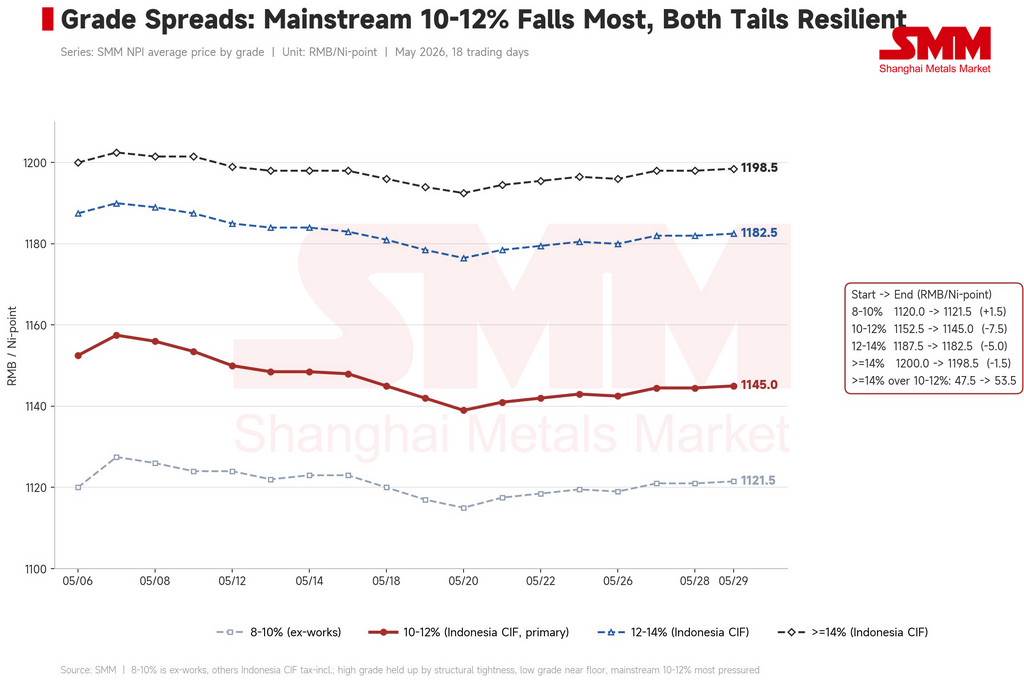

各品级中,主流10-12%跌幅最大,高低两端持稳。8-10%出厂价从1120元/镍点微升至1121.5元/镍点(约164美元),基本持平;10-12%印尼CIF下跌7.5元;12-14%下跌5元;≥14%仅下跌1.5元。高端受结构性稀缺支撑,12%以上品级全月持续紧张,多方报告报盘减少,仅一两个持有库存。≥14%对10-12%的溢价从月初的47.5元/镍点(约7美元)扩大至月末的53.5元/镍点(约8美元),12-14%溢价从35元/镍点(约5美元)微升至37.5元/镍点(约5.5美元)。低端8-10%已处底部水平,9-10%品级在1100元/镍点(约161美元)附近难以出售,无进一步下跌空间,因此仅在底部持稳。

展望6月,方向仍取决于三个外部变量。第一是不锈钢价格和钢厂利润能否止跌——304冷轧利润已从月初的7.62%压缩至不足5%,304现货从15550元/吨跌至15200元/吨,SMM对5月中印尼300系产量179.5万吨的预测已实现(较4月环比下降12万吨),300系库存月底微增至60.83万吨。第二是高镍生铁相对于废钢的成本——月末溢价已扩大至近89元/镍点(约13美元),废钢的平价优势已重新确立。第三是电解镍盘面——沪镍合约月末在143000-145000元/吨(约20880-21170美元)企稳。在基准情景下,6月高镍生铁最可能在1130-1160元/镍点(约165-169美元)的高位但偏软区间交易。上行风险是不锈钢期货和现货回升共振、印尼政策落地快于预期,以及高冰镍转产实际兑现。下行风险是不锈钢进一步走弱、电解镍回调,以及废钢替代优势继续扩大。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com