维度网讯,欧盟将从7月1日起将钢铁进口配额减少50%,同时允许成员国将每年最多占国内生产总值0.3%的资金用于绿色转型项目。在这一政策组合下,奥钢联(Voestalpine)维持其2026/27财年EBITDA指引在16亿至18.5亿欧元区间,该预期高于分析师此前预测的17.6亿欧元。消息公布后,奥钢联股价基本持平。

此次政策变化的影响范围不止于钢铁行业。欧盟正在削减进口竞争,同时将公共支出导向电气化、热泵、太阳能项目和工业脱碳领域。这一政策组合为设备、材料和工业基础设施供应商带来了订单增长的可能。对投资者而言,核心问题在于这些新增支出能否转化为更高的订单簿和盈利能力。

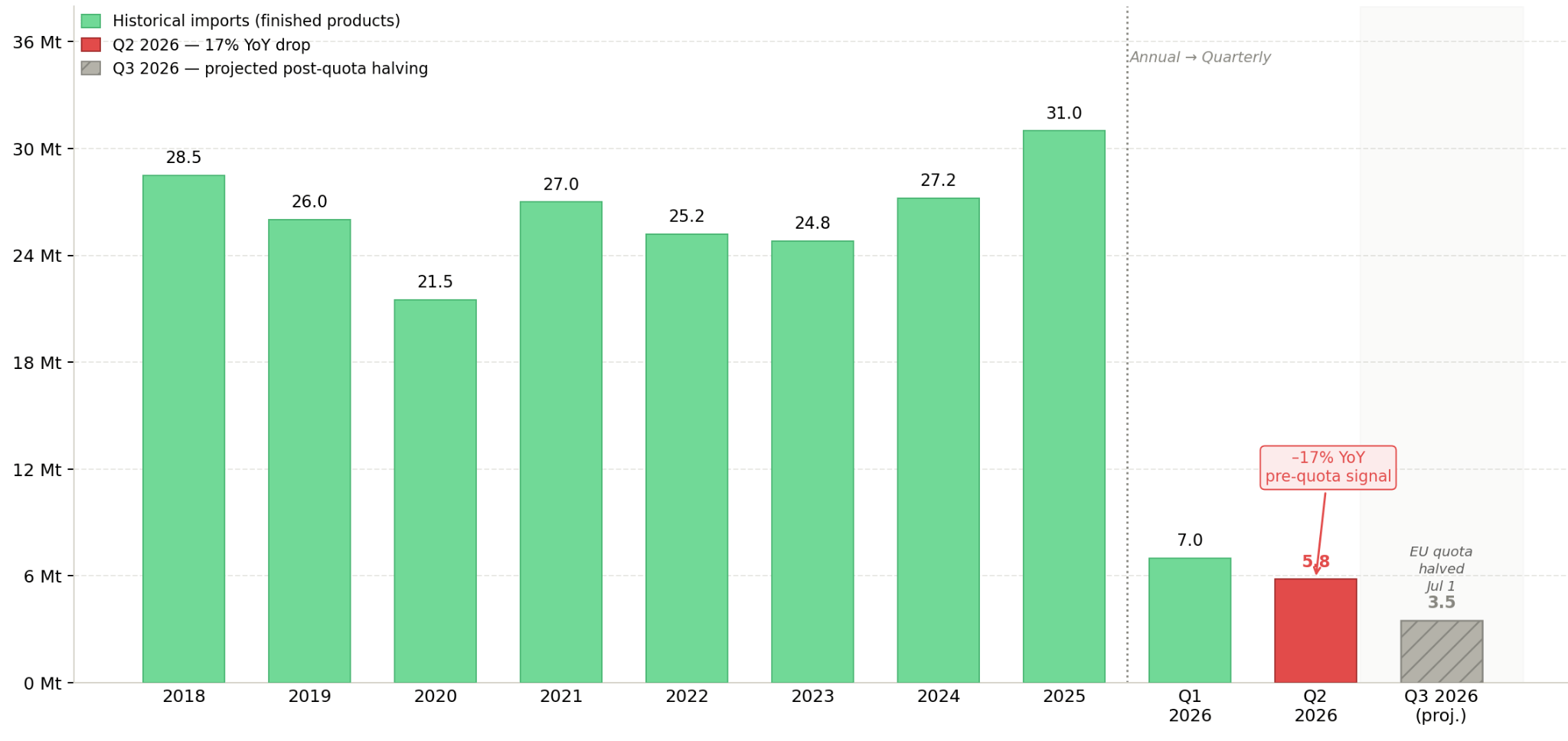

2026年第二季度,欧盟27国集团的钢铁进口量同比下降17%。进口量的减少削弱了低成本供应商的竞争,有助于支撑欧洲生产商的钢材价格。

欧盟委员会(European Commission)在授权增加绿色基础设施政府支出的同时,并未允许化石燃料补贴。该政策将资金导向热泵、太阳能系统、电动汽车及相关项目,这些领域对工业设备和材料的需求随之增加。曾使用过国防支出灵活性的国家,在获得额外拨款前需先完成债务可持续性评估。

工业支出不会立即转化为企业收入,因为项目需要经历融资、许可、采购和施工等多个阶段。奥钢联对此发出警告称,尽管钢铁市场状况走强,能源项目的延迟可能削弱其厚板业务的盈利增长。

投资者应关注2026至2027年欧洲工业企业财报发布中的订单接收、项目审批和积压订单情况。订单接收增长、积压订单上升以及稳定的业绩指引,将是基础设施支出转化为收入和盈利增长的关键信号。

在供应钢铁、电气化设备、工业基础设施、热泵、电网升级和可再生能源项目的公司中,受新支出和贸易保护政策影响最为直接。进口竞争减少支撑了钢价,而政府支持的资本支出则增加了对工业设备和材料的需求。

奥钢联关于项目延迟的警告表明,仅靠政策支持并不能保证盈利增长。拥有多元化客户群、强劲资产负债表和良好项目交付记录的公司,更有可能将政策支持转化为收入和现金流增长。

政府支出获批并不自动意味着施工活动的启动或收入的增加。订单接收、积压订单增长、资本支出承诺以及盈利指引的修正,是判断基础设施支出是否已经到达工业企业的早期依据。

7月1日实施的钢铁进口配额减半以及额外绿色转型支出的部署,是支撑欧洲工业盈利的两个关键条件。进口竞争减少和基础设施支出增加,为国内工业生产商和能源转型基础设施供应商带来了需求支撑。

如果政府未能有效部署授权支出,或债务可持续性担忧限制了部分国家的参与,或项目延迟削弱了基础设施需求,欧洲工业企业的盈利水平可能低于当前预测。盈利增长放缓将削弱欧洲工业企业估值上调的基础。

政府支出能否转化为工业需求,将通过7月1日的钢铁配额削减、欧盟委员会(European Commission)关于各成员国支出部署的最新通报,以及奥钢联等公司的季度盈利指引得到体现。订单簿上升和稳定的EBITDA指引表明基础设施支出正在流向工业企业,而项目延迟和需求疲软则预示着营收和盈利增长步伐放缓。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com