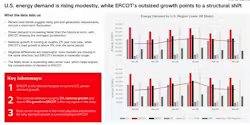

维度网讯,日立能源(Hitachi Energy)最新发布的Grid Pulse报告揭示,美国电力负荷增长呈现显著的区域集中特征。过去12个月,德州电力可靠性委员会(Electric Reliability Council of Texas, ERCOT)系统的负荷增长了9%,是全美约2%平均增速的四倍多。日立能源高级顾问Debashis Bose解读报告时表示,过去六个月美国负荷增长强劲,主要驱动力来自数据中心和比特币挖矿等高密度需求。

德州的发电能力堪比另一个国家

这份报告是日立能源首次公开发布,从3000多个来源筛选信息,聚焦截至今年3月底的6个月和12个月时间段。德州在新增发电资源方面同样领先各州。从2025年10月到2026年3月底,ERCOT系统新增约6.8吉瓦(GW),中西部的中大陆独立系统运营商(Midcontinent ISO, MISO)以6.4 GW紧随其后。两者合计占截至3月底六个月全美新增约28 GW的近一半。加州独立系统运营商(California ISO, CAISO)新增3.1 GW,而数据中心密集的PJM互联公司(PJM Interconnection)新增发电资源不到2 GW。德州新增资源涵盖传统油气、太阳能和公用事业级电池储能,其负荷的上升并未引发严重担忧。PJM辖区包括北弗吉尼亚州,该地区数据中心集中度高,Bose指出PJM的负荷增长了约4%,新增装机容量几乎跟不上增长。

新一轮工业计算时代对基荷和灵活发电的需求显著,主要指向未来的核电和天然气。各种预测显示,仅应对2030年代初数据中心和AI增长,就需要至少125 GW新增电力容量。然而,新增装机容量的现实更偏向可再生能源。日立能源报告显示,2025年10月至2026年3月,太阳能和电池储能系统(BESS)是美国新增装机主要驱动力,分别贡献13.1 GW和7.4 GW。即使偏重油气的俄克拉荷马州,也凭借1.4 GW的新增装机容量跻身前六州,这些新增容量几乎全部来自太阳能和风能等可再生能源。

可再生能源重塑美国电力结构

报告显示,同期公用事业级太阳能增加22 GW,占北美新增装机容量的47%;BESS占27%;风能新增近4 GW,占14%。太阳能、电池储能和风能合计占北美六个月新增总装机容量的约88%。天然气以2.8 GW新增装机(占比10%)排名第四,被视为过渡方案。从美国发电资源全景来看,天然气仍以近38%的公用事业级发电量领先,其次为核电19%、煤电17%、风电12%、太阳能6%。传统发电占整体发电量近四分之三,零碳发电(风能、太阳能、核电)占比达37%。根据日立能源数据,美国公用事业级发电总装机容量约为1400 GW(即1.4太瓦),北美总装机容量接近1600 GW。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com