维度网讯,瑞士咨询公司Pexapark在其月度报告中披露,6月份欧洲储能电力采购协议市场出现两笔新的两年期BESS协议。在德国,Eco Stor公司与壳牌和Next Kraftwerke签署了一项独立储能系统协议;在法国,Elements公司与Eclipse公司就一个光伏与BESS混合项目达成合同。

报告显示,PPA市场也重回活跃。英国Global Switch与一家未披露名称的对手方签署了十年期光伏购电协议;挪威工业公司Elkem与Statkraft达成七年协议;美国南加州爱迪生公司与EDF Renewables North America和Masdar组成的联合体签订了为期十五年的光伏与储能混合合同;南加州公共电力管理局与EDF Renewables North America签署了三十年光伏协议;德国Kronos Titan与RWE签订了二十五年光伏PPA。

监管趋势方面,Pexapark认为欧洲各国正日益重视灵活性。德国正在讨论一项名为AgNes的电网费用改革方案,拟从2029年起对发电、储能和电解槽引入容量收费,但同时豁免此前已开发或建设的BESS项目。

在波兰,平衡市场和备用市场波动性的增加,正提升储能系统作为灵活容量供应商的潜在盈利能力。在意大利,近期监管干预引发的不确定性,正导致PPA市场出现价格调整和重新谈判。

Pexapark指出,欧洲储能市场的成熟正推动新的合约结构发展,以提高BESS项目的可融资性。其中,一种名为Top-to-Bottom(TBx)的金融合约结构受到关注。该工具旨在部分覆盖电力市场波动风险,而不转移资产的操作控制权。

与常规可再生能源电站不同,电池从能量套利、调频服务、备用和日内市场等多个渠道获取收益,其未来收益走势难以预测。完全暴露于现货市场虽能最大化收益潜力,但会加大融资难度。而托付运营协议(tolling contracts)虽通过保证收益提供更高稳定性,但需将运营管理权让渡给对手方,从而限制了项目的上行潜力。

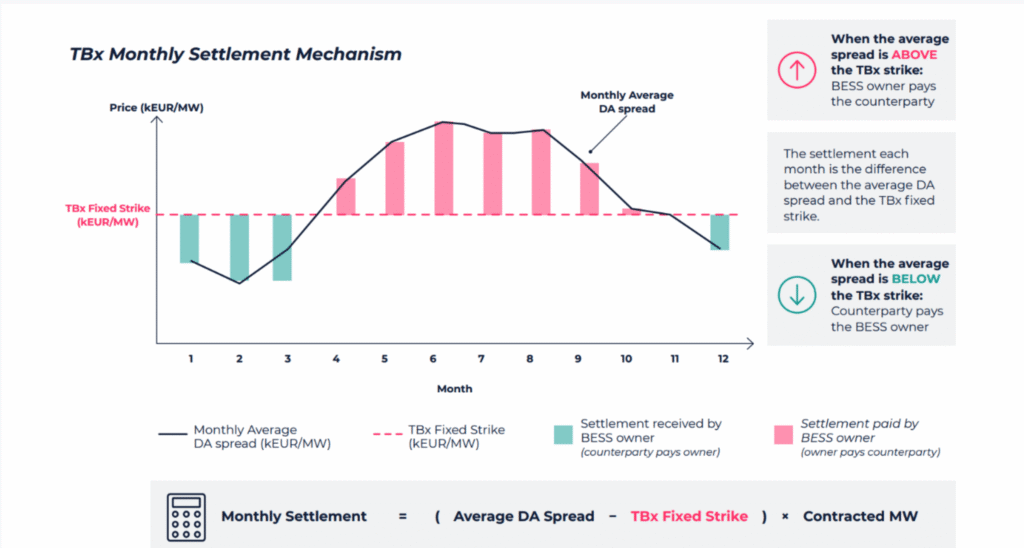

TBx合约试图介于两者之间,通过金融结构应对收入不确定性。其机制是基于日前市场价格差的金融掉期:电池所有者获得固定付款,随后根据市场观察到的波动性结算可变价差。通常,参考价格为每日最高和最低电价时的差值,例如基于TB2指数(取日前市场最贵两小时和最便宜两小时的平均值)计算得出。

该合约存在的主要风险是基差风险(basis risk)。由于结算基于理论市场指数而非资产实际收入,合约的现金流与电池实际表现之间可能出现显著偏差。不可用、衰减、能量损失或运行限制等情况,可能导致资产无法捕获参考指数所反映的价格差。

从财务角度看,TBx提供了部分收入对冲,有助于改善项目的可融资性。然而,金融机构和投资者仍在分析日前市场价差与电池总收入之间的相关性,然后才能将这些产品视为完全可融资的工具。更透明的基准指数的建立以及合约标准化程度的提高,将是决定该产品在未来几年欧洲储能市场中被采用的关键因素。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com