维度网讯,过去三年间,欧洲新宣布的碳捕集与封存(CAC)项目数量显著下滑。2025年出现的一系列项目取消案例,凸显了这些项目在推进至最终投资决策阶段时所面临的经济与技术瓶颈。

能源经济与金融分析研究所(IEEFA)预计,新项目宣布疲软的态势将持续,取消案例数量将进一步增加。这一判断引发了对碳捕集与封存技术能否以所需规模部署,从而助力欧洲实现脱碳目标的质疑。

欧洲潜在的碳捕集与封存项目储备在2018年至2023年间呈现显著增长。期间,业界共宣布了317个与碳捕集、运输和封存相关的项目。欧盟推出的《欧洲气候法》以及“Fit for 55”立法包等政策,将2050年气候中和目标变为法律义务,直接推动了这一热潮。这些举措旨在鼓励更多采用碳捕集与封存技术,以支撑欧盟的气候中和目标。

同期,欧洲碳价,特别是通过欧盟排放交易体系(ETS)形成的碳价大幅攀升,从2017年的每吨5至10欧元区间,升至2023年超过100欧元的高点。这逐步抬高了购买碳排放权的成本,为污染企业采用碳捕集与封存技术以规避持续上涨的排放成本提供了明确的经济激励。自2018年起,各类公共资金与国家级支持机制也相继公布,包括欧盟创新基金、欧洲共同利益重要项目(IPCEI)、碳差价合约,以及英国、挪威、荷兰和丹麦等国推出的国家补贴计划。2020年初引入的“中心辐射型”工业集群模式,通过允许多个项目共享二氧化碳运输与封存基础设施,消除了部分初始障碍。碳捕集与封存技术也在蓝氢生产战略中占据核心地位,同时监管框架也开始提供更大的清晰度。

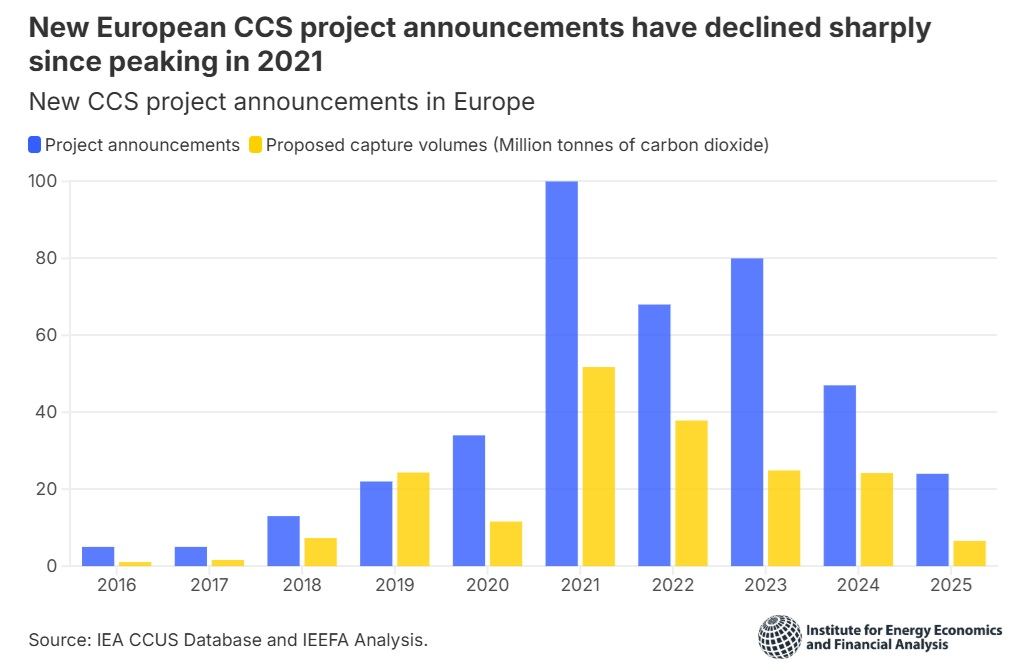

近期,欧洲新宣布的碳捕集与封存项目数量出现显著下降。项目数量在2021年达到峰值100个,但到2025年已降至24个。尽管项目数量是市场活动的指标,但拟议的碳捕集量是更关键的数据,因为它直接反映了欧洲的减排潜力。新宣布项目中的预计年捕集量,已从2021年峰值时的5200万吨二氧化碳(MtCO₂),下降至2025年的仅700万吨二氧化碳。截至2025年底,欧洲累计拟议捕集量达到2.01亿吨二氧化碳,分布在400多个潜在项目中。

欧盟与英国设定的综合捕集与封存目标为:2030年达到8000万吨二氧化碳,2050年达到5.22亿吨二氧化碳。尽管纸面上有足够多的在开发项目可支撑实现2030年目标,但现实情况是,由于经济、技术和立法方面的挑战,一个项目从宣布到投入运营需要多年时间。

2025年,欧洲被取消的捕集能力超过了获得最终投资批准的能力。涉及540万吨二氧化碳捕集能力的项目被取消,而仅有420万吨二氧化碳的能力获得了投资批准。在被取消的项目中,蓝氢项目占预计捕集量的最大份额,达到71%,其次是一个炼油项目(20%),其余部分来自一个垃圾焚烧发电厂。今年共有四个氢项目被取消,包括英国石油公司(BP)的H2Teesside一期和二期项目(预计捕集能力200万吨二氧化碳),以及挪威Equinor支持的荷兰H2M Eemshaven项目(预计捕集能力180万吨二氧化碳)。相关企业将项目取消归因于氢气需求疲软、选址规划问题以及融资不确定性。英国Prax Lindsey炼油厂的碳捕集计划在其母公司进入破产管理后落空。丹麦Amager资源中心的垃圾焚烧发电项目,也在关键合作伙伴E.ON退出后被迫取消。

尽管2025年取消项目的官方声明未明确提及经济或技术困难,但IEEFA认为,碳捕集与封存技术面临的根本性挑战在决策过程中占据了重要部分。欧洲碳捕集与封存项目储备中,捕集过程的技术成熟度水平介于5级(大型原型)和9级(早期采用)之间(满级为11级,即技术成熟)。这意味着所有项目在技术上依然复杂,面临延迟、捕集率低于通常目标的90-95%,甚至完全捕集失败的风险。任何偏离预定时间表或捕集率的情况,都将进一步推高本已高昂的成本。二氧化碳捕集、运输和封存的成本范围,从生物燃料项目的每吨133美元到化工厂运营的每吨244美元不等。这些数字显著高于当前欧盟和英国ETS的碳价(分别为每吨约91美元和52美元)。碳捕集与封存系统安装运营成本与排放权价格之间的巨大差异,意味着污染企业几乎没有经济动力采用该技术。弥合这一差距需要公共补贴,这将给财政日益紧张的各国政府带来额外负担。

鉴于碳捕集与封存作为脱碳工具面临的技术与经济困难,欧洲碳捕集与封存项目储备在短期内似乎不太可能出现显著复苏。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com