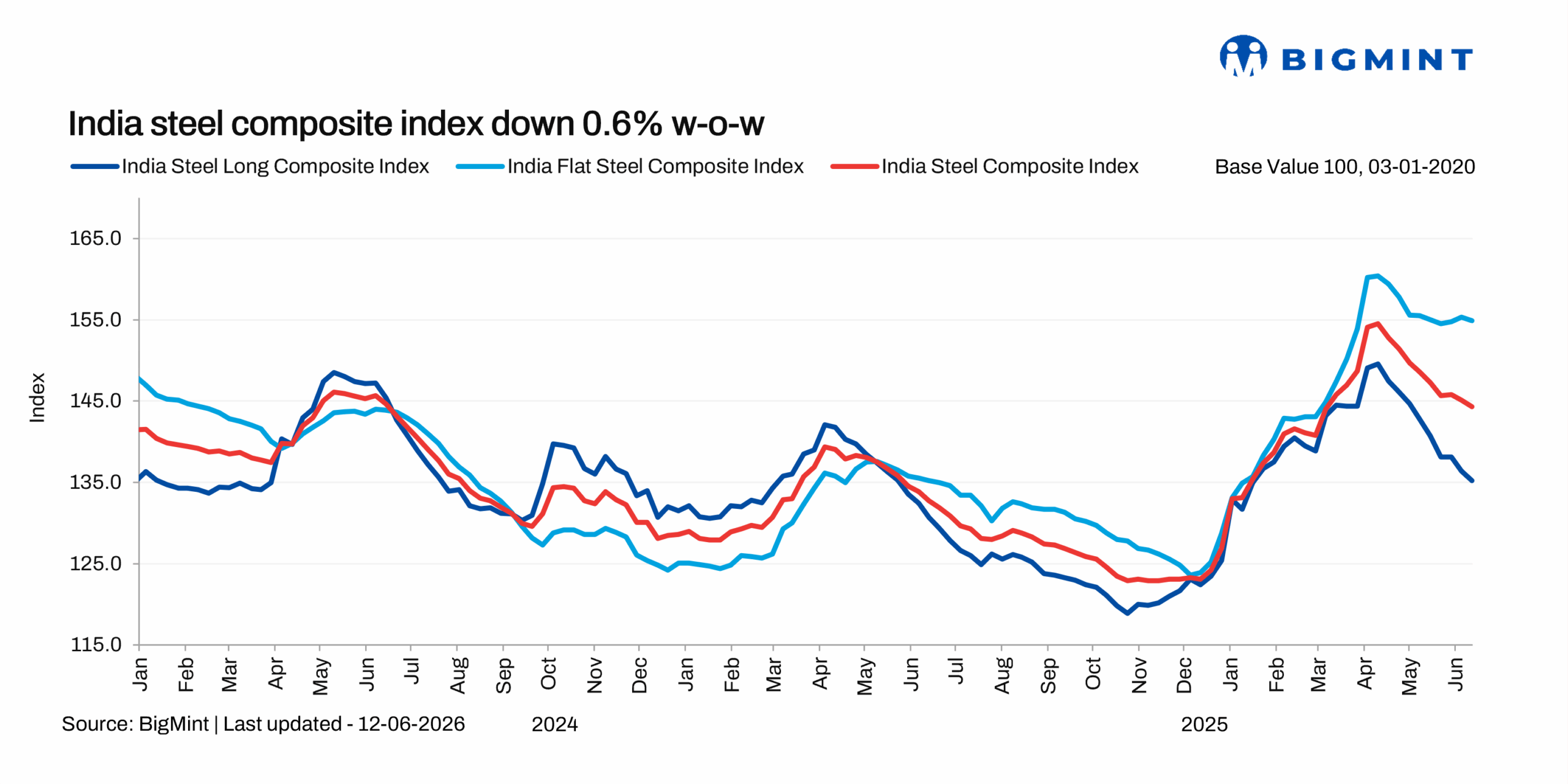

维度网讯,截至2026年6月12日当周,BigMint的旗舰印度钢铁综合指数周环比下跌0.6%。现货市场交易缓慢导致钢材价格进一步走弱,货币贬值增加了进口原材料市场波动性并加重了生产商成本负担。市场按需采购使库存出现积压,尤其在长材领域,进而影响价格。

扁平材指数周环比下跌0.3%,长材指数继前一周下跌1.2%后,本周再跌0.9%。5月新出口订单以及中国热轧卷板价格坚挺,为扁平材提供了比长材更强的支撑。但原材料价格下跌以及主要钢厂检修后复产导致国内供应增加,正对价格形成压力。

截至2026年6月12日,高炉螺纹钢(IS 1786 Fe 550D,1232 mm,高炉路线,孟买离岸价)价格跌至五个月低点,基准评估价为52,900卢比/吨,较6月5日的55,000卢比/吨下跌2,100卢比/吨。价格为分销商到经销商环节的孟买离岸价,不含18%的商品及服务税。价格回调的原因包括分销商层面库存充足(25-30天)以及零售和项目领域采购策略谨慎。各地区需求仍以按需为主,原材料价格走弱以及与感应炉路线螺纹钢的价差也给高炉螺纹钢价格带来压力。感应炉螺纹钢市场同步走弱,热浪期间建筑活动缓慢及需求可见度低导致各市场价格下跌500-1,000卢比/吨。订单缓慢使市场情绪保持谨慎,钢厂报告销量约占产量的50-70%,各地区库存维持10-15天。

扁平材方面,截至6月9日,热轧卷板(IS2062,Gr E250,2.5-8毫米/纵剪)双周基准评估价周环比下跌100卢比/吨(1美元/吨)至58,300卢比/吨(611美元/吨),而6月2日为58,400卢比/吨(612美元/吨)。同期,冷轧卷板(IS513,Gr O,0.9毫米/纵剪)价格稳定在65,200卢比/吨(684美元/吨)。评估价不含18%的商品及服务税,为孟买离岸价。季风前需求仍然疲弱,市场交易价格受谨慎购买情绪影响。尽管印度北部分销商报告某些厚度和尺寸供应有限,但供应紧张未能产生有意义的市场动力。收款挑战继续拖累交易活动,将采购限制在即时需求。汽车行业提供混合信号,根据印度汽车制造商协会(SIAM)数据,4月国内汽车销量环比下降5.2%至247万辆,整体产量下降1.9%。印度热轧卷板出口活动依然疲弱,欧盟修订后的钢铁保障框架下国别配额分配不确定性导致欧洲采购兴趣低迷,中东需求也因持续地缘政治紧张局势、高昂运费和航运中断而疲弱。对这两个地区的出口价格周环比保持不变。

国内与进口热轧卷板价差方面,在5月因管材出口需求增加而飙升后,热轧卷板进口似乎再次下降,因为与国内价格的价差仍然可观。对自由贸易协定国家和中国,5月与国内热轧卷板的价差保持在5,700-7,300卢比/吨,抑制了进口。原材料价格走软,印度进口炼焦煤价格周环比下跌1美元/吨,国内铁矿石价格继续走软,BigMint的奥里萨邦铁矿石粉矿指数(Fe 62%)周环比下跌1.5美元/吨。

展望后市,长材价格在季风季节前后可能仍面临压力,建筑活动将受直接影响,库存去化预计缓慢。货币贬值导致的进口废钢价格波动影响已基本被国内废钢和对海绵铁依赖度的增加所抵消。相比之下,扁平材预计保持一定稳定性,原因包括炼焦煤价格坚挺、与进口到岸成本价差较大、国内制造业势头,以及在7月1日欧盟配额实施前6月出口可能出现短暂上升,同时中国在东南亚和中东等关键市场的参与度下降。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com