美国总统唐纳德·特朗普近日放弃了对加拿大铝进口征收50%关税的威胁,这为美国铝买家带来了一丝好消息。然而,从即日起,美国将对所有国家的铝产品征收25%的进口关税,这一政策将对铝产业链的终端用户产生深远影响,包括汽车制造商、航空航天企业以及啤酒生产商。

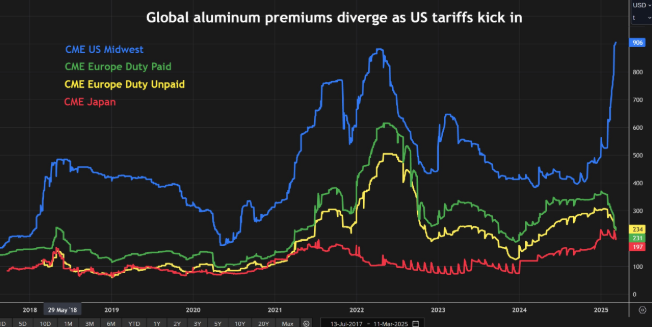

市场定价已开始反映这一变化。CME中西部溢价(反映美国制造商未锻轧铝成本高于伦敦金属交易所基准价格的指标)目前处于历史高位。这一高溢价将沿着铝产品链传导,最终由终端用户承担。啤酒行业尤其受到冲击。尽管美国啤酒罐通常含有约70%的国内回收铝,但进口关税仍被转嫁至最终成本。

2018年,特朗普首次对铝征收10%的关税。根据啤酒协会(Beer Institute)的估计,这一政策在一年内使美国啤酒行业额外损失了2.5亿美元。咨询公司Harbor Aluminum的报告显示,其中5000万美元流入美国财政部,2700万美元流向国内冶炼厂,1.73亿美元则被铝板制造商吸收。尽管加拿大等主要供应商获得豁免,啤酒制造商仍需为铝罐支付全额进口关税,到2022年,这一成本已上升至14亿美元。

美国铝供应链的不平衡加剧了这一问题。美国拥有庞大的半成品铝制造商,但仅有四家运营中的初级金属冶炼厂。根据美国铝业协会的数据,铝行业直接雇佣了超过16.4万名工人,但仅有4000人从事上游金属生产。2024年,美国初级金属产量预计为67万公吨,而消费量约为490万公吨,进口量接近400万公吨,其中70%来自加拿大。

短期内,这种依赖进口的局面难以改变。即使美国重启约100万吨的闲置冶炼产能,仍无法填补需求缺口。Century Aluminum计划新建的冶炼厂也面临电力成本高昂的挑战。尽管国内废铝回收潜力巨大,但只要美国仍需进口铝,关税将继续推高最终价格。

此外,特朗普政府的关税政策充满不确定性。近日,特朗普威胁对加拿大铝征收50%关税,导致CME中西部溢价一度飙升至每吨近1000美元,随后又因与安大略省省长Doug Ford达成协议而回落。这种政策波动可能引发全球贸易模式的调整。

值得注意的是,尽管美国铝价飙升,欧洲铝价却未同步上涨。这一反常现象可能表明,部分美国供应商正试图通过将销售转向欧洲来规避关税。如果这一趋势持续,欧洲啤酒饮用者可能受益于更低的铝价,而美国消费者则不得不承担更高的成本。