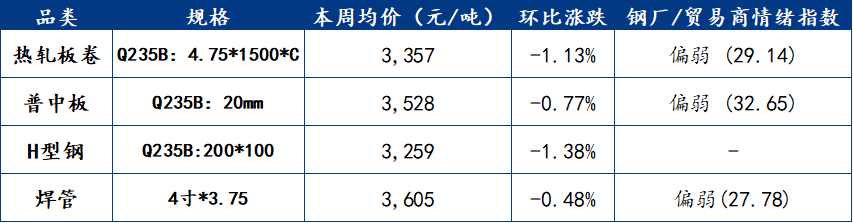

维度网讯,5月中旬以来,钢材市场总体呈现震荡下行走势,进入6月后钢价止跌回稳并转为区间震荡。分析认为,钢材价格继续下跌的空间不大,第三季度存在阶段性反弹可能。

5月上旬钢材价格冲高主要受宏观预期支撑。5月中旬后随着宏观预期落地,市场焦点转向需求疲软的基本面。一方面,从5月中旬公布的4月经济数据看,与钢材内需相关的房地产、基建、汽车、家电等指标全面走弱。另一方面,钢材需求淡季到来,高频指标同步转弱。五大品种钢材表观消费量自5月中旬见顶后连续4周下降,截至6月第二周(6月8日—12日)为845.02万吨,较5月高点下降66.51万吨。

6月—8月为钢材需求淡季,内需好转概率不大,边际变量在外需端。5月钢材出口量为1034.1万吨,环比回升8.9%,同比仅下降2.2%。从价差看,5月上旬出口窗口曾短暂关闭,5月中下旬价格下跌后出口窗口再次打开,土耳其、印度、独联体与中国热轧卷板价差均有扩大。前5个月我国机电产品出口量同比增长22.4%,增速较1月—4月回升1个百分点。出口领先指标在5月—6月表现强劲。5月韩国和越南出口总额同比分别增长53.37%和17.98%。6月1日—10日韩国出口总额同比增长85.93%。宁波集装箱出口货运指数连续7周环比回升,截至6月12日当周(6月8日—12日)为2263.76,同比增长26.36%。综合判断,7月—8月钢材出口韧性可能维持,若此假设成立,高炉日均铁水产量可能维持在235万吨以上,产业链负反馈效应或不会出现。

若高炉日均铁水产量在7月—8月维持在235万吨以上,炉料需求预计不会明显下滑。供应方面,截至6月12日当周,山西地区因煤矿事故停产的137座煤矿已有77座复产,焦煤价格近期有所回调。但安全监管形势依然严峻,山西煤矿事故对煤炭供应可能有偏长期化影响。6月12日山西两座煤矿因存在重大安全隐患被勒令停产。数据显示焦煤供应仍在收缩,截至6月12日当周全国523家煤矿炼焦精煤日产量为67.42万吨,较事故前下降14.86万吨;炼焦精煤库存为174.96万吨,较事故前下降37.35万吨,两者均处于近5年同期低位。6月上旬焦煤盘面价格回调更多是修复高升水,而非基本面转弱,升水修复后价格仍可能上涨。焦炭现货价格第7轮提涨已落地。铁矿石方面,尽管今年供应增加大趋势已形成,但本轮价格调整幅度达8.5%,据估算铁矿石期货盘面价格为730元/吨,折合约91美元/吨,短期继续向下空间有限。综合来看,7月—8月钢材成本支撑作用依然偏强。

5月中旬后大宗商品市场调整,除基本面原因外,美联储加息预期导致的市场避险情绪增强也是一个重要原因。近日美国与伊朗停火谈判取得重大进展,根据伊朗国家安全委员会决议,6月14日最终确定结束战争谈判(伊斯兰堡谈判)的谅解备忘录文本,将于6月19日正式签署。美国总统特朗普表示,根据与伊朗达成的协议,霍尔木兹海峡将永久免费开放。受此影响原油价格大幅回调。基于这一变化,6月16日—17日美联储议息会议释放偏“鹰派”信号概率不大。上周最后两个交易日(6月11日、12日)美元指数涨势趋缓及10年期国债收益率回落,也反映了这一预期。国内方面,4月宏观数据走弱压制钢价,但同时强化了第三季度后政策加码预期。6月中旬国家发展改革委强调要用好用足宏观政策,发挥好存量政策和增量政策的集成效应,预计7月下旬中央政治局会议可能有进一步增量政策出台。近几个月一些宏观指标也在朝着积极方向变化,5月PPI(工业品出厂价格指数)同比增长3.9%,PPI和CPI(居民消费价格指数)差值扩大至2.7%,通胀重心整体向上抬升。反映货币活化程度的M1-M2(狭义货币与广义货币剪刀差)也在低位回稳,5月回升0.5个百分点。这些指标对钢材价格均有一定领先作用。综合而言,6月—8月仍是需求淡季,但外需韧性可能贯穿淡季。山西煤炭事故影响有长期化迹象,供应收缩下焦煤价格仍有上涨可能。铁矿石价格跌至相对低位,继续下跌空间有限,对钢价形成成本支撑。随着美伊谅解备忘录达成,美联储加息预期可能减弱。国内部分宏观指标好转,未来2个月仍可能有增量政策出台。因此,钢材市场在目前位置继续下跌空间有限,第三季度存在阶段性反弹可能。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com