维度网讯,2026年7月1日,BigMint数据显示,印度球团(Fe 63%,3-3.5% Al)出口指数较上周下跌1.5美元/吨,东海岸FOB价格报97.5美元/吨,创下自2026年3月初以来的最低水平。

由于海运铁矿石市场整体疲软,球团价格持续承压。评估期内,市场情绪保持疲软,与全球铁矿石粉矿市场走弱趋势基本一致。中国建筑活动季节性放缓抑制了采购兴趣,尤其对常规品位球团的需求表现低迷。

据市场消息人士透露,过去一周内,一家生产商以接近中国CFR 123美元/吨的价格达成一笔约6万吨Fe 64%、1.5% Al2O3球团的交易。另外,一批由印度南部球团制造商提供的常规品位球团(Fe 63%,1.5% Al2O3),昨日以约印度FOB 107-108美元/吨的价格被预订。

在本发布窗口期内,印度东海岸T1贸易未记录到确认交易(0笔),该类别的今日价格计算权重为0%。共收到11个指示性价格,其中9个被用于指数计算,并赋予100%的权重。

当前市场整体仍处于下行趋势,但中国钢厂为追求更好的成本效益,对优质低铝材料的交易仍在持续。一位国际贸易商评论称,中国买家仍然偏好低铝球团,但受粉矿市场疲软影响,对常规品位材料的出价面临压力。

买家大多表示可接受价格水平在中国CFR 108-110美元/吨左右,而卖家报价仍接近CFR 117-118美元/吨。买家预期与卖家报价之间的价差扩大,限制了新交易活动。另一位市场参与者指出,过去几天价差扩大,使得达成新的大批量交易变得困难。

本周,中国34个主要港口的球团库存降至约636万吨,但市场参与者指出,球团库存已随着铁矿石粉矿和块矿库存逐步正常化。一位香港贸易商表示,由于焦煤价格上涨,钢厂利润率收窄,钢厂在原材料成本优化方面变得更加激进。

与此同时,更强的国内变现价格继续使部分卖家远离出口市场。过去一周,据听闻在中央邦和印度东部等国内市场达成数笔大批量球团交易。一位球团生产商称,目前国内变现价格高于出口平价水平,因此许多卖家优先考虑本地市场而非激进出口订单。一家大型钢铁生产商最近完成了几笔大宗交易,进一步减轻了销售压力并保持流动性。

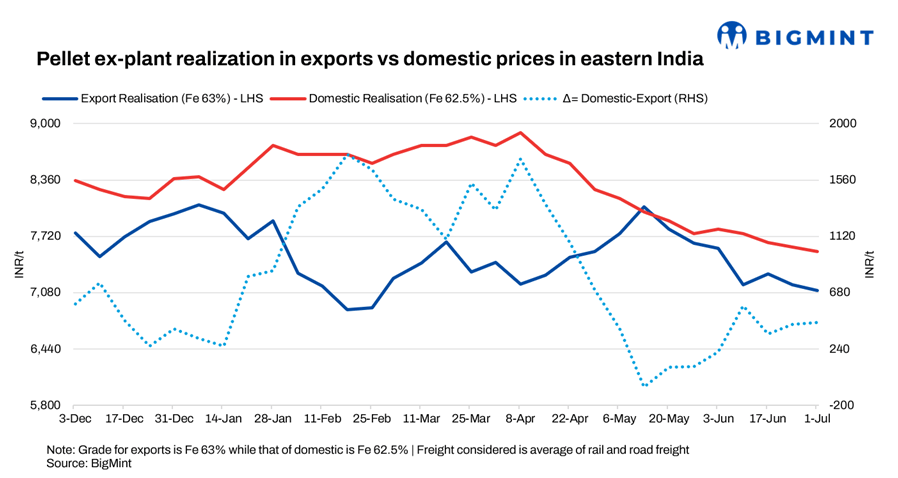

本周出口与国内变现的价格差为450印度卢比/吨,较上周持平。本周出口变现价格(Fe 63%)为7,100印度卢比/吨(75美元/吨),而国内变现价格(Fe 62.5%)较上周下跌50印度卢比/吨(0.5美元/吨),至出厂价7,550印度卢比/吨(79美元/吨)。

6月30日,基准铁矿石粉矿Fe 61%指数较上周上涨2美元/吨,至中国CFR 99美元/干吨。铁矿石价格在长期下跌后出现技术性反弹,市场情绪改善。随着价格跌至近一年低点,买家入场利用低位为市场提供支撑。海运粉矿市场交易活动仍然有限,但市场讨论提振了现货和期货板块的信心。

7月1日,大连商品交易所(DCE)2026年9月合约铁矿石期货结算价为743.5元/吨(109美元/吨),较上周持平。