维度网讯,伍德麦肯兹(Wood Mackenzie)发布报告《绿电直连:重塑中国绿电消纳格局》,系统梳理了中国绿电直连政策,重点分析688号文对多用户模式的影响。报告指出,绿电直连是指风电、光伏等可再生能源通过专用线路点对点直供终端用户,绕开公共电网主干,实现绿电全链条物理可追溯。这种模式解决了绿证交易中绿色属性与实际用电脱钩的问题,成为国际市场认可度更高的绿电消费方式。

2025年5月发布的650号文确立了单用户模式,即电源仅向单一终端用户供电,适配集中式光伏与陆上风电,适用于钢铁、数据中心等大规模用能企业。但单一用户需求波动影响项目连续性和可行性,投资风险较高。2026年5月发布的688号文进一步确立多用户框架,主要变化包括:适用范围从单一用电户扩展至多个用户;引入项目责任主体,统一负责对外交易与内部供需平衡。该模式降低了中小企业进入门槛,更契合占中国全国总能耗超66%的工业园区用电需求,但管理运营难度上升,主体间需划定边界,内部用户须按各时段用电占比确定消纳份额以实现小时级匹配。

根据伍德麦肯兹对绿电直连项目的追踪,单用户模式下投资呈单一主体、多主体与合资三种模式,分别占到总量的44%、40%和16%。其中单一主体由负荷企业主导,无需股权与利益协调,最受青睐。进入多用户模式后,责任主体更趋多元,可由合资方、单一主体、第三方能源服务商或园区管委会担任。

消纳方面,中国各省普遍遵循自用比例高于60%、上网比例低于20%、自用占总需求高于30%的门槛。北方省份因弃电突出要求更严,内蒙古甚至对特定项目提出100%自用要求。建设上,新能源项目不得早于新建负荷投运,负荷与发电应位于同一地市级行政区或直线距离在50公里内。存在弃电问题的省份往往不设距离要求,为存量新能源项目转型打开了窗口。成本方面,2025年9月出台的1192号文为绿电直连等就地消纳项目引入需量容量收费机制,要求用户为占用的公共输配电容量额外付费。项目应在新机制与既有两部制电价间审慎择优:利用小时高、负荷稳定、变压器容量小的用户,新政更具成本优势;反之,两部制电价更优。配置储能可削减峰荷,有效降低容需量成本。

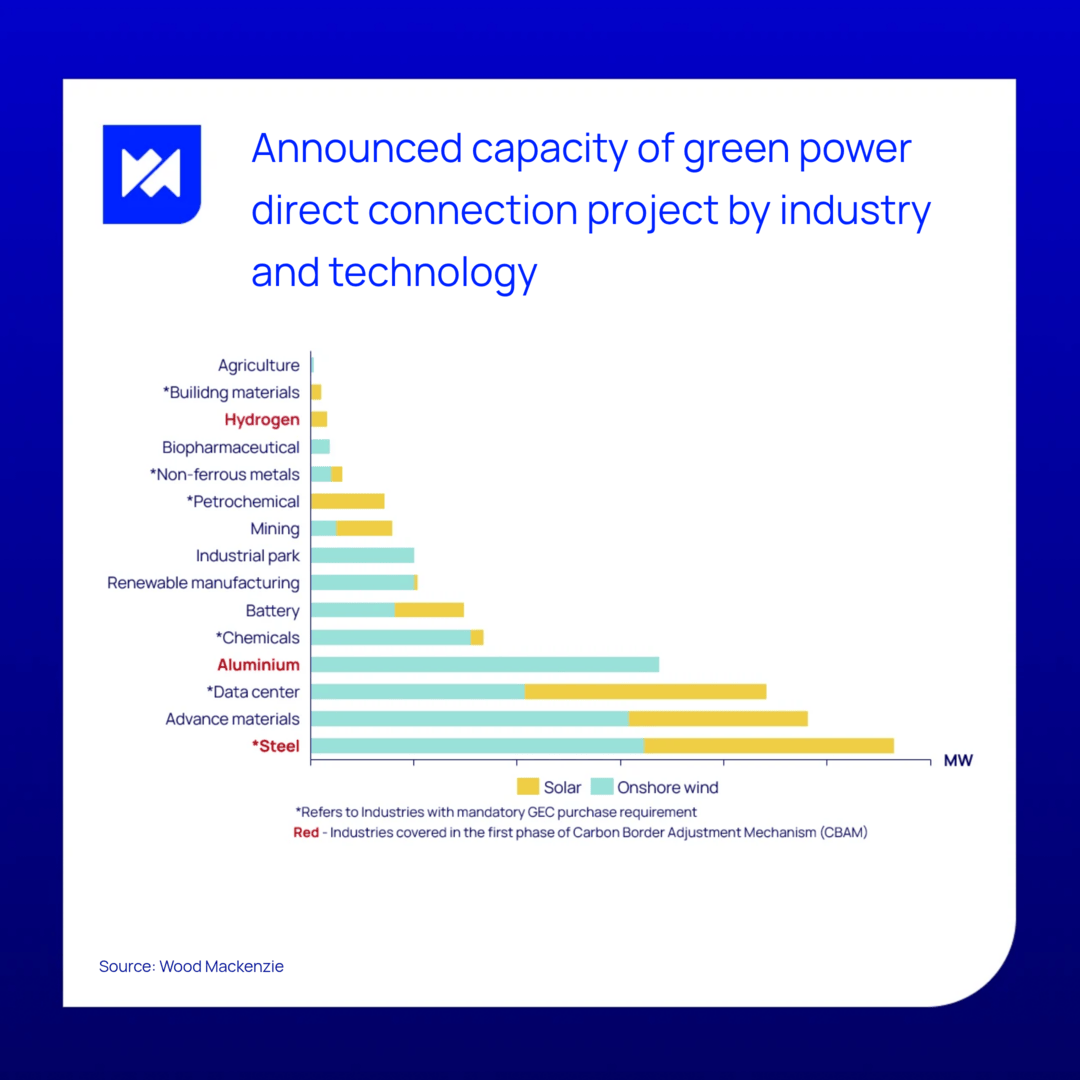

截至2026年5月,中国全国已公布绿电直连容量超过10GW,高度集中在北方,其中陆上风电约占65%。伍德麦肯兹认为该技术凭借较高发电效率将持续主导。受绿电采购义务与国际贸易规则双重推动,需求侧以钢铁、数据中心等高耗能行业为主。已公布的前五大发电投资方国企占四席,伍德麦肯兹判断在投资成本高昂的背景下,资本实力更强的国企有望率先通过示范项目主导市场早期格局。

对投资者而言,伍德麦肯兹判断单用户模式短期仍将主导,中期第三方能源服务商将快速成长,最终形成工商业用户就近消纳、公共电网回归输配电主业的格局。建议单用户模式宜以大规模负荷与新建发电的组合入场;工业园区凭借执行效率、成熟的内部输电设施及筛选优质负荷的能力,最适合引领多用户模式发展。