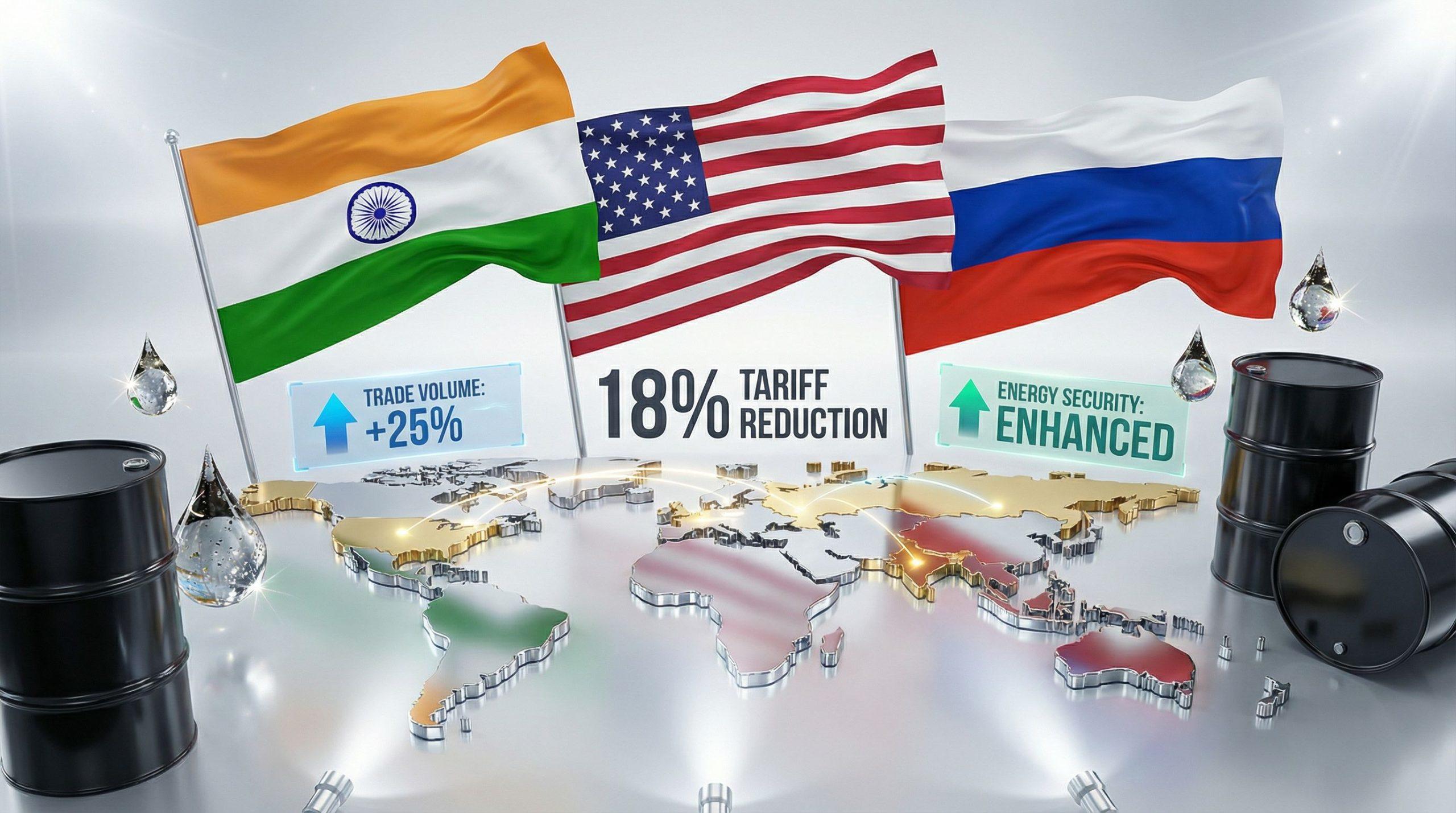

近期,印度分别与美国和欧盟达成两项贸易协定,旨在缓解贸易摩擦并推动出口增长。协议预计未来十年可为印度带来近1500亿美元的出口增量,涉及多个领域的关税减免,但铝制品和钢铁产品未被纳入直接优惠范围。分析指出,铝行业虽面临直接关税壁垒,但可能通过下游产业和汽车领域需求获得间接收益。

根据印度与欧盟的协议,超过96%的贸易商品将享受关税削减,但铝制品仍受欧盟碳边境调整机制约束。印度与美国达成的协定主要降低劳动密集型商品关税,多数印度产品关税可能降至约18%,而铝和钢铁继续适用美国基于232条款的高额关税,2025年初铝关税已上调至约25%,后续还可能增加惩罚性关税。

数据显示,印度对美国的铝出口在2019年达到约24.9万吨的峰值,2022年出口额约6.55亿美元,但对美铝出口占印度总出口比例不足1%。对欧盟的铝出口规模也相对有限,2024年价值约9亿美元,且在碳边境调整机制实施后已呈现下降趋势。因此,即使未来实现关税减免,对整体经济的直接影响也较为有限。

铝制品行业的机遇主要存在于下游产业,特别是汽车制造领域。两项贸易协定均包含降低汽车及零部件进口关税的条款,印度正考虑将来自美国和欧盟的汽车进口关税从超过100%降至40%的初步水平,未来还可能进一步降低。虽然这将加剧国内汽车市场竞争,但预计进口车辆价格仍高于主流市场区间。更重要的是,车辆进口增加和本地化生产要求将提升对铝板材、挤压材、铸件、电池外壳及轻质框架等铝密集型产品的需求。

印度铝挤压行业产能约350万吨,实际产量略高于100万吨,具备充足的扩张空间。预计到2027财年,受汽车、电动汽车、基础设施及可再生能源应用推动,挤压材国内消费将稳步增长。随着全球汽车制造商在印度扩大业务,铝部件的本地采购有望增加,使印度加工商融入国际供应链,间接促进出口。

总体来看,铝制品虽未被纳入印度与美欧贸易协定的直接关税减免范围,但行业下行风险有限。直接出口占比较小,真正的增长机会在于下游产业整合、汽车需求提升以及高附加值制造。随着贸易驱动的工业活动扩展,印度铝行业有望获得间接受益。