印度铁矿石产量2025财年增长4% ,市场供应趋紧

2026-02-07 14:55

收藏

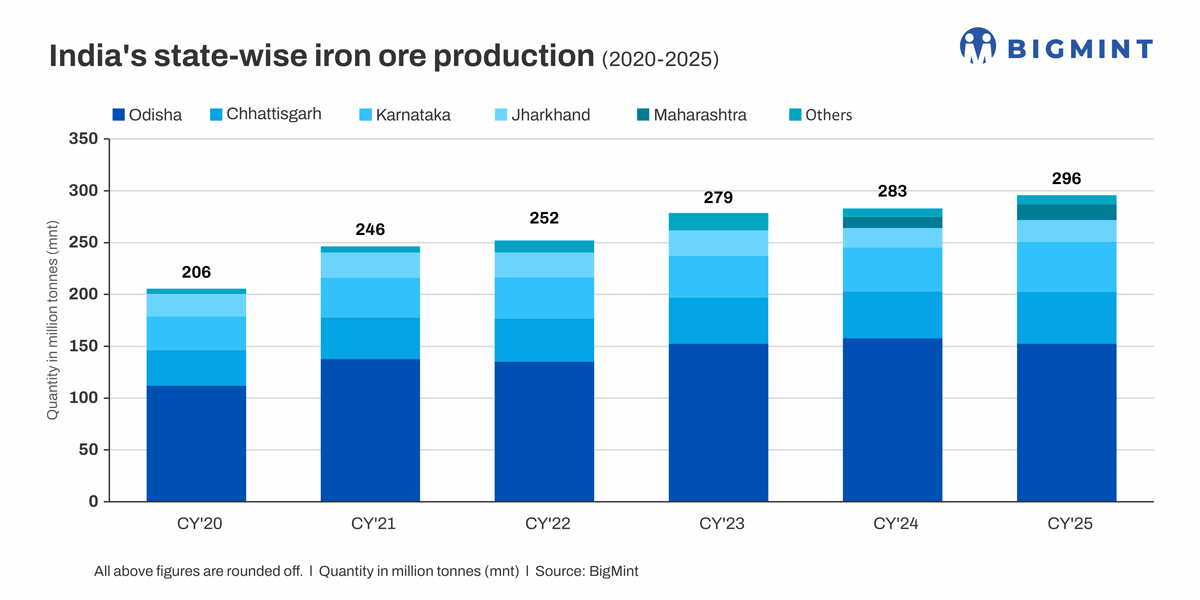

根据BigMint最新报告,印度在2025财年铁矿石产量达到2.96亿吨,较2024财年的2.83亿吨增长约4.59%。国内铁矿石产量的增长速度低于同期钢铁产量超过10%的增幅,导致市场供应呈现紧张态势。印度作为全球第四大铁矿石生产国,产量增长相对缓慢。

在各邦产量方面,奥里萨邦继续保持领先地位,2025财年总产量超过1.52亿吨,占全国一半以上,但同比小幅下降3.3%。恰蒂斯加尔邦作为第二大生产邦,产量达到5000万吨,同比增长超过11%。卡纳塔克邦产量超过4800万吨,增长13%。马哈拉施特拉邦产量增长近40%,达到1490万吨。

主要生产商中,公共部门矿商NMDC产量增长14%,超过5000万吨。另一家公共部门矿商OMC产量同比下降4.5%。塔塔钢铁和SAIL产量有所增长,而JSW因放弃奥里萨邦的Jajang矿山产量下降700万吨。商业矿商Rungta产量提升至1900万吨以上,Lloyds产量增长近40%,达到1430万吨。

2025财年铁矿石市场面临挑战,拍卖矿山投产延迟影响供应。自2015年《矿产(发展与监管)法》修订以来拍卖的137座矿山中,不到三分之一已开始运营。商业矿山在总产量中的份额超过59%。块矿产量约8100万吨,占总产量27%,粉矿产量为2.15亿吨。矿业部已发布新规,旨在加快矿产区块投产。

展望未来,政策调整预计将推动产量提升。NMDC正在恰蒂斯加尔邦勘探矿床,OMC预计产量将提高,塔塔钢铁计划在新矿山开始运营。尽管高品位矿石减少和块矿供应紧张可能带来影响,但2026财年铁矿石产量有望实现增长。

相关推荐

G7与拉美合作推动关键矿产供应链多样化

2026-06-25

土耳其Saritas与安德里茨签80万吨冷轧线 2028年投产

2026-06-25

标普全球预测2040年铜缺口或达1000万吨

2026-06-25

TAKRAF集团在哈萨克斯坦部署4250吨/时IPCC系统 助力减排66%

2026-06-25

道达尔能源与EGAS签署备忘录评估埃及西北部海上勘探潜力

2026-06-25

英国英美资源集团第一季度铜产量17.04万吨 同比增1%

2026-06-25

Aina Resources投资1亿美元复兴哈萨克斯坦金矿

2026-06-25

美国要求加墨钢铁铝生产商提交产能扩张报告以获25%关税

2026-06-25

中国铁矿石期货跌至每吨737元,创近四月新低

2026-06-25

英美资源与智利国家铜业合并智利铜矿,计划21年内增270万吨铜

2026-06-25

最新简讯