变压器市场的增长逻辑正在从单一电源建设周期,转向“电源、电网、负荷、储能、数据中心和工业电气化”共同驱动的系统性需求。2025年之后,全球电力投资结构已明显向电力系统倾斜,电网投资、配电网改造、跨区输电、数据中心接入和新能源消纳,成为电力变压器和配电变压器需求的主要支撑。

当前市场并非简单的普涨周期。大型电力变压器受高压等级、定制化设计、关键原材料、产能排期、试验能力和运输条件约束,价格和交期弹性明显大于普通配电设备;配电变压器则更多受到城市配网更新、分布式光伏、充电基础设施、商业建筑、工业园区和能效标准影响。

未来1—3年,变压器行业的竞争重点将从“制造成本和投标价格”转向“可交付产能、低损耗设计、原材料锁定、国际认证、工程适配、本地化服务和全生命周期可靠性”。具备高电压等级制造经验、取向硅钢与铜材采购能力、试验平台、海外认证和项目交付记录的企业,将比单纯依靠价格竞争的企业更具持续优势。

|

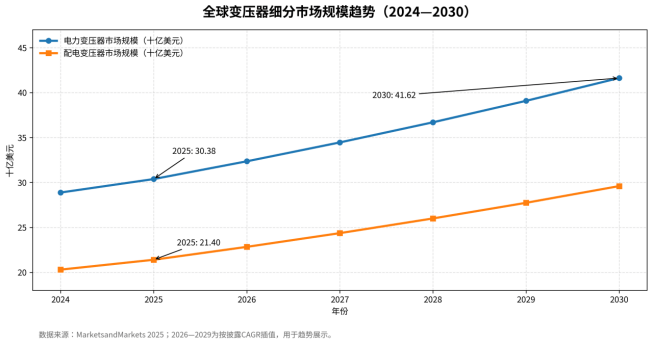

USD 30.38bn |

USD 21.40bn |

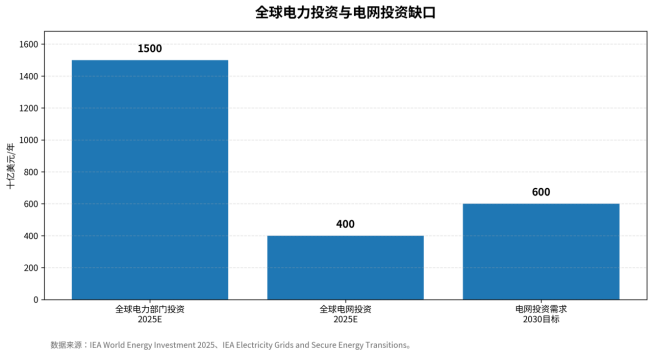

USD 400bn |

|

>USD 600bn |

最高4年 |

6395亿元 |

图1 全球电力变压器与配电变压器市场规模趋势。说明:2026—2029为按披露CAGR插值,用于趋势展示。

图2 全球电力投资与电网投资缺口。说明:电网投资不足是变压器需求和供应链紧张的重要背景。

一、行业仍处扩张周期,但主矛盾已经变化

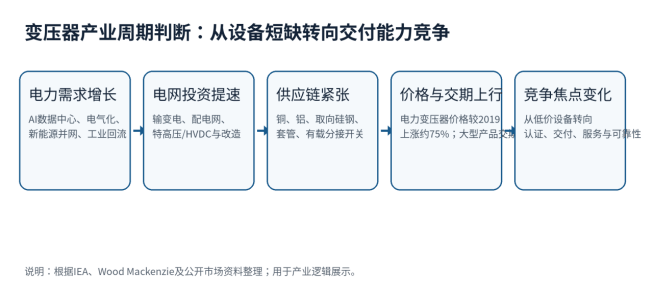

变压器行业仍处于需求扩张周期,但行业主矛盾已经从“有没有需求”变为“高等级设备能否按期交付、低损耗产品能否满足新标准、海外项目能否满足认证和本地服务要求”。IEA在《World Energy Investment 2025》中判断,2025年全球电力部门投资将达到约1.5万亿美元,电网每年投资约4000亿美元,但仍明显低于发电资产投资。电网环节被认为是电力安全和新能源消纳中的薄弱环节。

从长期基础设施看,IEA在电网转型研究中提出,到2040年全球需要新增或翻新超过8000万公里电网,规模相当于现有全球电网总量。电网建设不是只增加导线和铁塔,变压器、开关设备、电缆、保护控制、通信和自动化系统共同决定输配电能力,其中变压器承担电压转换、潮流组织、电能质量和安全隔离等核心功能。

需求侧的变化也提高了变压器的战略属性。数据中心、电动汽车、热泵、工业电气化和新制造业负荷正在改变传统负荷曲线。IEA《Electricity 2026》显示,全球电力需求在2025年增长3%,预计2026—2030年年均增长3.6%;IEA关于AI能源影响的更新还显示,数据中心电力消费预计从2025年的约485TWh增加到2030年的约950TWh。这意味着大量新增负荷将直接转化为高压接入、园区变电站、配电变压器和备用电源系统需求。

因此,变压器不再只是电力系统中的常规设备,而是电网投资能否兑现、新能源能否并网、数据中心能否投运、工业园区能否扩容的关键交付瓶颈。市场增长仍然确定,但增长质量更依赖产品等级、交付周期和工程适配能力。

图3 变压器产业周期判断。说明:用于展示需求、供应链、价格和交付能力之间的传导关系。

二、区域市场分化,增长来源正在重构

全球变压器需求的区域结构正在发生变化。亚太仍是最大需求区域,中国、印度、东南亚承担新增装机、配网扩容和制造业用电增长;北美市场则以数据中心、制造业回流、新能源接入和老旧电网更新为主要驱动;欧洲市场增长来自可再生能源接入、电气化负荷、能效标准和电网投资补短板;中东、非洲和拉美的需求更多来自电网覆盖、矿业供电、油气化工、海水淡化、城市基础设施和新能源基地。

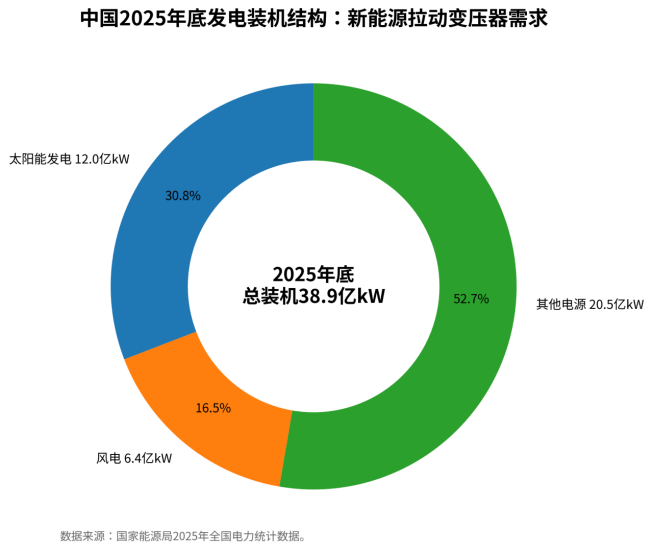

中国市场的规模基础最强。国家能源局数据显示,截至2025年底,中国累计发电装机容量达到38.9亿千瓦,其中太阳能12.0亿千瓦、风电6.4亿千瓦。用电侧方面,2025年中国全社会用电量达到103682亿千瓦时,首次超过10万亿千瓦时。电源高增长、跨区输电、配网更新和用电负荷提升,共同支撑变电容量和配电设备需求。

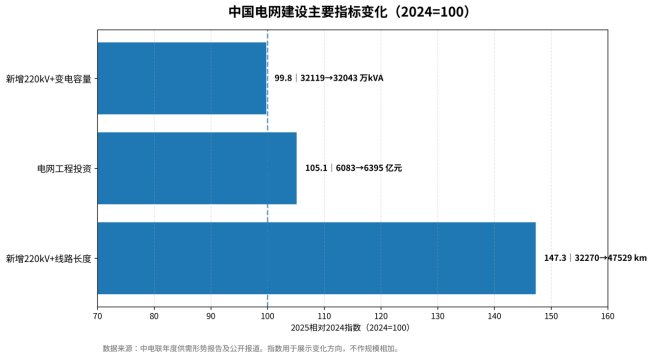

中电联公开信息显示,2025年中国电网工程建设完成投资6395亿元,同比增长5.1%;新增220千伏及以上变电设备容量(交流)32043万千伏安,新增220千伏及以上输电线路长度47529千米。与2024年相比,电网投资继续保持高位,输电线路投产长度明显增加,反映资源配置能力和远距离输电通道建设仍是重点。

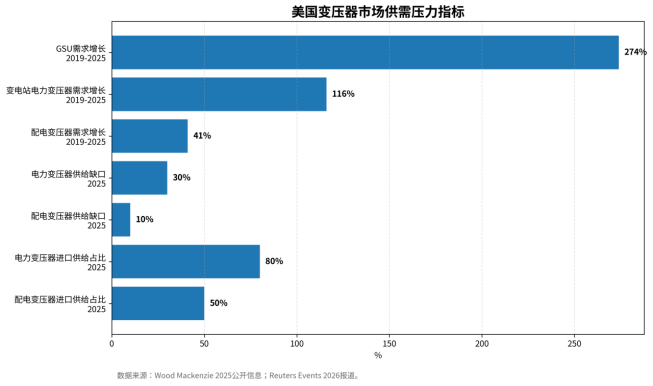

美国市场的矛盾更集中在供应链。Wood Mackenzie披露,美国2025年电力变压器和配电变压器分别面临约30%和10%的供给缺口,电力变压器和配电变压器需求自2019年以来分别增长116%和41%;同时,美国电力变压器供应约80%依赖进口,配电变压器约50%依赖进口。数据中心和新能源项目的集中开工,使大容量变压器排产成为项目进度的重要约束。

图4 中国电网投资与220千伏及以上变电设备容量。说明:2025年电网投资继续高位运行。

图5 中国2025年底发电装机结构。说明:新能源高占比提升输变电和配网设备需求。

图6 美国变压器市场供需压力指标。说明:需求增长、供给缺口和进口依赖共同造成紧张。

表1 主要区域市场对比

|

区域 |

需求逻辑 |

重点产品 |

主要约束 |

机会判断 |

|

中国 |

新能源装机、电网投资、特高压、配网更新和工业用电支撑需求。 |

220kV及以上电力变压器、配电变压器、箱变、低损耗产品、数字化监测。 |

招标价格竞争、原材料波动、配网项目分散、交付周期。 |

高压等级、低损耗、配网智能化和新能源升压场景仍有需求。 |

|

美国 |

数据中心、制造业回流、新能源并网、老旧电网更新共同拉动。 |

GSU、变电站电力变压器、配电变压器、移动式变压器。 |

供应缺口、进口依赖、关税、DOE能效标准、交期长。 |

具备UL/IEEE、北美服务和本地化合作能力的企业具备进入机会。 |

|

欧洲 |

可再生能源接入、电气化、配电网现代化和能效法规驱动。 |

低损耗电力变压器、干式变压器、配电变压器、智能监测产品。 |

Ecodesign效率要求、认证、网络安全、环保材料。 |

高能效、可回收绝缘油、低噪声、城市配网适配产品需求提升。 |

|

印度 |

发电容量扩张、输电建设、城镇化、工业与冷却负荷增长。 |

中高压电力变压器、配电变压器、农村和城市配网产品。 |

本地制造、付款周期、电网损耗、质量监管。 |

本土合作、耐高温、耐湿热和低损耗产品更易落地。 |

|

中东 |

油气化工、绿氢、海水淡化、数据中心和大型新能源基地。 |

大型升压变压器、移相/整流变压器、耐高温沙尘产品。 |

高温环境、长期质保、业主合规、融资结构。 |

高可靠性和工程型交付能力是核心。 |

|

东南亚/非洲/拉美 |

电网覆盖、矿区供电、工业园区、分布式能源和微网。 |

配电变压器、箱式变电站、干式/油浸式变压器、并离网系统。 |

汇率、融资、售后网络、电网标准差异。 |

性价比、备件响应和EPC渠道绑定更重要。 |

三、供需关系与价格周期

变压器行业的供需关系不同于标准化电气设备。电力变压器通常需要按项目容量、电压等级、短路阻抗、冷却方式、噪声、损耗、运输限制和并网规范定制,生产周期长、试验环节复杂、可替代性低。配电变压器标准化程度更高,但在大规模配网改造、应急灾害恢复和能效标准切换期,也会受到产能、库存和材料供应影响。

IEA的输电供应链研究显示,电缆和大型电力变压器的平均交期自2021年以来几乎翻倍;大型电力变压器采购周期可达到4年,电力变压器价格较2019年上涨约75%。价格上涨不仅来自制造企业利润修复,更来自铜、铝、取向硅钢、绝缘材料、套管、分接开关、运输和试验资源等全链条成本上移。

供需紧张并不是所有产品同步发生。高电压、大容量、海上风电升压、数据中心高可靠供电、HVDC换流站、核电/抽蓄/大型新能源基地等高端场景,更容易出现排产紧张和价格上行;低压或常规配电产品则更容易受到区域竞争和招标价格约束。行业内部会出现“高端交付紧张、低端价格竞争”的分化。

2026年前后,价格周期大概率不会简单回到2020年前的状态。新增产能需要厂房、专用设备、试验平台、技术人员和供应链协同,不可能短期完全释放。对采购方而言,提前锁定交期、标准化设计、框架协议和备件策略会成为项目管理重点;对制造商而言,交付可信度和关键材料锁定能力会成为议价基础。

表2 产业链环节压力与机会

|

产业链环节 |

当前压力 |

价格周期影响 |

机会方向 |

|

取向硅钢/铁心 |

高牌号材料供应集中,低损耗设计对材料等级要求提高。 |

材料成本与供货周期影响报价和交付。 |

锁定核心材料、优化铁心设计、发展低损耗和非晶/纳米晶方向。 |

|

铜/铝绕组 |

铜价波动、铝替代、导体规格和温升设计影响成本。 |

报价有效期缩短,项目利润对材料价格敏感。 |

通过套期保值、材料替代和绕组工艺优化降低波动。 |

|

绝缘油/环保介质 |

矿物油环保约束提高,酯类油和高燃点材料需求增长。 |

高端产品成本增加,但可提升安全与环保溢价。 |

天然酯/合成酯、低火灾风险、城市配网和数据中心应用。 |

|

套管/有载分接开关 |

高压套管、OLTC等关键部件交期影响整机交付。 |

关键零部件瓶颈可能放大整机交期。 |

供应商多元化、国产替代、关键部件库存。 |

|

制造与试验 |

大型变压器需要专用绕线、真空干燥、油处理和高压试验能力。 |

试验平台和技术人员成为产能上限。 |

扩建试验大厅、自动化制造、数字化质量追溯。 |

|

运输与现场服务 |

大件运输、吊装、现场安装和油务处理复杂。 |

运输路线和现场条件影响项目周期。 |

工程服务能力、海外本地服务、移动式设备和备件体系。 |

四、项目经济性与投资收益变化

变压器在电网、发电侧和大型用电项目中的投资占比未必最高,但对项目经济性的影响往往高于设备金额本身。大型新能源、数据中心、工业园区、矿山和轨道交通项目的并网投运时间,可能直接取决于主变、升压变、配电变压器和配套开关设备的交付周期。交期延误会带来并网延期、PPA履约风险、融资成本上升和发电收益损失。

从全生命周期看,低损耗变压器并不只是节能产品。空载损耗影响长期运行成本,负载损耗影响高负荷工况下的电费和发热,可靠性影响停电损失和运维成本。对于数据中心、半导体、化工、冶金、轨道交通和医院等高可靠场景,单位设备采购价格的差异可能低于一次停电造成的损失。

项目收益模型也正在改变。电力系统中新能源比例提高后,变压器需要适应更频繁的潮流变化、无功管理、谐波环境、过载需求和极端气候条件。配电网中分布式光伏、充电桩和储能接入增加,使传统“单向供电”场景转向双向潮流和电能质量治理场景。

因此,采购评价指标正在从“最低价中标”转向“总拥有成本、能效水平、可靠性、交付确定性和服务响应”。对于出海企业,银行可融资性、项目业主认可清单、长期质保、备件承诺和当地服务能力,将直接影响项目拿单概率。

表3 项目经济性变量与变压器能力要求

|

项目变量 |

对变压器需求的影响 |

企业能力要求 |

|

并网时间 |

变压器交付决定升压站、变电站和配网扩容节点,延误会影响项目投运。 |

排产管理、标准化设计、项目型交付和现场服务。 |

|

能效与损耗 |

空载损耗和负载损耗影响全生命周期电费和碳排放。 |

低损耗设计、优质取向硅钢、精细化制造和测试能力。 |

|

可靠性与停电风险 |

故障会造成发电损失、负荷中断和安全事故。 |

型式试验、运行案例、在线监测、预防性运维和备件。 |

|

电能质量 |

新能源、充电桩、数据中心和工业负荷带来谐波、冲击和不平衡问题。 |

抗短路能力、热设计、绝缘裕度、谐波适应和保护配合。 |

|

融资与保险 |

大型项目采购偏向可融资品牌和长期可靠产品。 |

国际认证、财务稳健、质保承诺、全球服务网络。 |

|

环保与安全 |

城市、数据中心、轨道交通等场景对低噪声、防火和环保介质要求提高。 |

干式变压器、酯类油、低噪声设计、防火和环保合规。 |

五、技术路线与产品竞争

变压器技术竞争正在围绕低损耗、高可靠、智能监测、环保介质和高电压等级展开。传统油浸式电力变压器仍是主流,适用于电网、发电、工业和大型基础设施项目;干式变压器在商业建筑、轨道交通、数据中心、矿山和防火要求高的场景中应用增加;非晶合金和高效配电变压器受配网节能和能效标准推动;特殊变压器则服务于整流、牵引、海上风电、HVDC、储能和电炉等细分市场。

低损耗不是单一材料问题,而是铁心材料、磁通密度、绕组结构、绝缘系统、冷却设计和制造工艺的综合结果。随着美国DOE配电变压器新能效标准明确2029年起强制合规,欧盟Ecodesign规则持续覆盖1kVA及以上、用于50Hz电网或工业场景的变压器,全球高效变压器的合规门槛将继续提高。

智能化方向主要体现在在线监测、温度与油色谱监测、局放监测、负载管理、故障诊断和数字孪生。对电网公司和大型工业用户而言,智能变压器的价值不在“多一个传感器”,而在于降低突发故障、优化负载、延长寿命和支撑资产管理。

高压等级和特殊工况产品的壁垒仍然较高。超高压/特高压、HVDC换流变、海上风电升压变、核电/抽蓄主变、大型数据中心高可靠供电系统,对绝缘、温升、短路承受、噪声、局放和现场安装要求更严。具备大型项目业绩和完整试验能力的企业,更容易在高端市场获得溢价。

表4 主要产品路线与技术竞争

|

产品/技术路线 |

市场阶段 |

优势 |

短板/门槛 |

典型场景 |

|

油浸式电力变压器 |

成熟主流 |

容量大、成本成熟、散热和绝缘性能稳定。 |

环保、防火、油务和现场维护要求高。 |

电网变电站、发电厂升压站、工业主变。 |

|

干式变压器 |

城市和高安全场景增长 |

防火性能好、维护简化、适合室内。 |

大容量和高电压等级成本较高,散热和噪声控制要求高。 |

商业建筑、轨道交通、数据中心、医院、矿山。 |

|

非晶合金/低损耗配变 |

节能改造驱动 |

空载损耗低,适合长期带电低负荷场景。 |

材料和制造工艺要求高,噪声和机械性能需控制。 |

城乡配网、节能改造、分布式能源接入。 |

|

智能变压器 |

资产管理升级阶段 |

在线监测、故障预警、寿命评估。 |

数据质量、算法、通信安全和运维闭环要求高。 |

智能电网、工业园区、数据中心、重要负荷。 |

|

HVDC/换流变 |

高端壁垒市场 |

支撑远距离大容量输电和新能源基地外送。 |

设计、绝缘、试验、制造和运输门槛高。 |

特高压直流、跨区输电、海上风电外送。 |

|

移相/整流/牵引等特殊变压器 |

工程定制市场 |

适配特定工艺、电力电子和交通负荷。 |

定制化强,技术与工程经验决定交付能力。 |

冶金、化工、轨道交通、储能、电解制氢。 |

六、产业链、贸易壁垒与出海机会

全球变压器供应链正从低成本全球采购,转向“成本、交期、合规、本地化和供应安全”并重。美国市场供给缺口和进口依赖明显,欧洲强调能效和环保法规,印度重视本地制造和认证,中东大型项目关注长期质保和高温环境可靠性,非洲和拉美则更强调融资、备件和售后服务。

中国企业在中低压配变、箱式变电站、工商业配电、部分电力变压器和工程集成方面具备成本和交付经验优势,但出海并不能只依赖价格。进入欧美市场需要满足UL、IEEE、ANSI、DOE、CE、Ecodesign、IEC等标准及电网公司准入要求;进入中东和非洲大型项目,需要业主义务、工程资料、试验报告、质保体系、售后响应和融资支持。

贸易壁垒和本地化趋势会改变竞争方式。对美国市场,关税、原产地、进口审查和能效标准会影响供货策略;对欧洲市场,效率、环保介质、碳足迹和回收要求会提高准入门槛;对印度和东南亚,价格敏感与本地制造政策并存,单纯出口整机可能不如当地组装、联合投标和服务网络更可持续。

出海机会并非只在成套设备供应。工程公司、EPC、能源开发商、数据中心业主、矿山企业和工业园区需要的是从方案设计、设备供货、运输、现场安装到运维备件的一体化能力。能够把变压器与开关设备、箱变、继保通信、储能、微网控制和运维平台打包的企业,更容易参与国际工程项目。

表5 中国企业及海外企业市场机会清单

|

机会方向 |

适合产品/能力 |

目标市场 |

落地要点 |

|

大型新能源升压站 |

主变、箱变、升压变、GIS/开关柜协同。 |

中国、中东、美国、拉美、澳大利亚。 |

绑定EPC和开发商,强调交付周期、试验报告和运维备件。 |

|

数据中心供配电 |

干式变压器、配电变压器、移动式变压器、在线监测。 |

美国、欧洲、中东、东南亚。 |

高可靠、低噪声、低损耗、快速扩容和本地服务。 |

|

配电网更新 |

低损耗配变、智能配变、箱式变电站。 |

中国、欧洲、印度、东南亚、非洲。 |

满足能效标准,建立批量交付和备件体系。 |

|

矿山与工业园区 |

油浸式/干式变压器、整流变压器、防爆或高海拔适配。 |

拉美、非洲、中亚、中东。 |

重视现场环境、运维培训、远程监测和融资条件。 |

|

特高压/HVDC及跨区输电 |

超高压主变、换流变、平波电抗器等高端设备。 |

中国、印度、中东、欧洲跨境项目。 |

需要大型试验能力、长期运行案例和业主准入。 |

|

本地化制造/组装 |

区域化产能、技术授权、售后团队。 |

美国、印度、欧洲、东南亚。 |

降低关税和运输风险,增强工程投标可信度。 |

七、未来市场判断与风险提示

未来1—3年,变压器行业仍将处于相对景气区间,但行业分化会加剧。高压大容量、低损耗、数据中心、配网智能化、HVDC和特殊工况产品有望维持较好需求;低端标准化产品仍会受招标价格和区域产能竞争影响。

供给端的新增产能会逐步释放,但大型变压器产能扩张慢于需求变化。制造商需要扩建工厂、配置高压试验能力、培养技术工人并稳定关键零部件供应;采购方则需要改变过去按项目临近采购的模式,转向年度框架、标准化规格、战略备货和供应商多元化。

风险并不只来自需求波动。原材料价格、政策与贸易壁垒、能效标准、运输和安装、现场事故、海外回款、汇率、认证不通过以及关键部件短缺,都会影响企业利润和项目交付。对于出口企业,订单增长并不等于利润改善,项目风险管理能力将直接决定现金流质量。

表6 风险因素与应对建议

|

风险类别 |

风险表现 |

影响对象 |

应对建议 |

|

价格周期 |

铜、铝、取向硅钢和关键部件价格波动,报价有效期缩短。 |

制造商、EPC、业主。 |

设置价格调整条款,锁定材料,分阶段采购。 |

|

供给缺口 |

高压大容量变压器交期拉长,项目并网延期。 |

电网公司、发电企业、数据中心。 |

提前采购、标准化规格、框架协议、备品备件。 |

|

贸易壁垒 |

关税、原产地、本地含量和进口审查影响出口。 |

出口型企业、海外EPC。 |

区域化组装、合规文件、供应链追溯。 |

|

认证合规 |

UL、IEEE、IEC、CE、DOE、Ecodesign等要求复杂。 |

出海企业、业主方。 |

前置认证预算,建立本地测试和工程支持。 |

|

技术替代 |

非晶、低损耗、智能监测、环保介质提高门槛。 |

传统低端厂商。 |

加大研发,提升低损耗和智能化能力。 |

|

海外项目风险 |

汇率、回款、运输、安装、质保和备件不足。 |

供应商、工程公司。 |

强化合同条款、本地服务、信用审查和备件仓。 |

|

工程交付风险 |

大件运输、现场安装、油务处理、试验和投运复杂。 |

项目业主、EPC、设备商。 |

形成设备+现场服务+运维一体化交付能力。 |

结论:变压器行业进入交付能力和系统价值重构阶段

变压器行业仍在增长,但增长逻辑已经变化。过去市场更多由电源建设和常规电网投资驱动,现在则由新能源并网、电网现代化、数据中心、电气化负荷、工业回流和配电网升级共同驱动。需求端更复杂,供给端更紧张,项目交付的时间价值上升。

增长质量的变化体现在三个方面:第一,高端产品和普通产品的价格弹性不同,高压大容量、低损耗、特殊工况和数据中心场景更具溢价;第二,设备采购从单价竞争转向总拥有成本和交付确定性;第三,国际市场从低成本出口转向认证、服务、本地化和供应链安全竞争。

未来受益企业将具备高电压等级产品能力、低损耗设计能力、关键材料和部件供应保障、完整试验平台、海外认证、长期质保和本地服务网络。承压企业则多集中在低端同质化产品、缺少高端认证、对单一区域或单一客户依赖高、现金流和售后体系薄弱的厂商。

变压器市场不是短周期的普通电气设备市场,而是电力系统投资周期、原材料周期、工程交付周期和区域政策周期叠加的市场。对供应商和工程公司而言,下一阶段的核心不是单纯扩产,而是把制造、工程、认证、服务和资金周转能力组合成可持续的项目交付能力。