分析周期:近3—5年历史变化、当前市场状态、未来1—3年趋势判断

分析范围:全球市场为主,覆盖中国、欧美、印度、中东、东南亚等重点区域

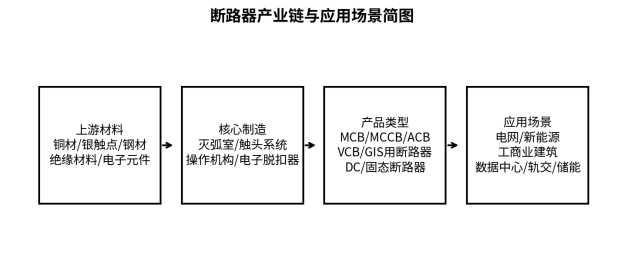

断路器产业链与应用场景示意。

断路器不是单一统计门类。低压MCB/MCCB/ACB、中压真空断路器、高压/超高压断路器、直流断路器、固态断路器往往被分别计入低压电器、配电设备、中高压开关设备、输配电设备或电力电子保护设备。本文不将不同口径直接相加,而是以可核验公开数据判断趋势和结构。

|

指标 |

数值/判断 |

口径说明 |

|

全球断路器市场规模 |

2025年约224—260亿美元区间 |

不同市场研究机构口径不同;Fortune Business Insights为244.1亿美元,Global Market Insights为260亿美元;MarketsandMarkets披露2025年为227亿美元。 |

|

全球断路器市场增速 |

2026—2034年约8.2%—8.38% CAGR |

来自Fortune Business Insights与Global Market Insights;预测数据不等同于确定事实。 |

|

亚太区域占比 |

2025年约40.23%,规模约98.2亿美元 |

按Fortune Business Insights区域口径。 |

|

全球电网投资 |

当前约4000亿美元/年,2030年前需提升约50% |

IEA Electricity 2026:满足电力需求需要加大电网投资和供应链扩张。 |

|

全球可再生能源装机 |

2025年底5149GW,2025年新增692GW |

IRENA Renewable capacity highlights 2026;新能源并网带动中高压开关设备需求。 |

|

中国电网投资 |

2024年6083亿元;2025年1—10月4824亿元 |

国家能源局全国电力工业统计数据;2025年为1—10月累计。 |

一、行业仍处扩张周期,但主矛盾已经变化

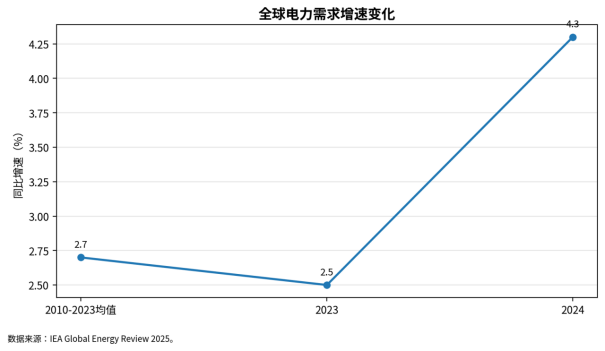

断路器市场仍处于扩张周期,直接原因不是单一建筑周期回升,而是电力系统负荷形态发生变化。全球电力需求在2024年增长4.3%,明显高于2023年的2.5%,也高于2010—2023年约2.7%的平均增速;IEA同时指出,2024年全球电力消费增加约1080TWh,几乎是过去十年年均增量的两倍。电力消费增长重新加速,意味着配电柜、开关柜、变电站、数据中心配电系统、工商业终端配电和新能源并网侧都需要更多保护与隔离设备。

图1 全球电力需求增速变化。数据来源:IEA Global Energy Review 2025。

但行业主矛盾已经从“有没有需求”转向“需求质量、技术门槛和交付能力”。低压断路器仍是建筑、工商业配电的基础品类,价格竞争更明显;中压和高压断路器则更多受到电网投资、变电站改造、新能源升压站、轨道交通、数据中心和工业电气化项目影响,订单验证周期长、认证门槛高、供应链稳定性要求更高。

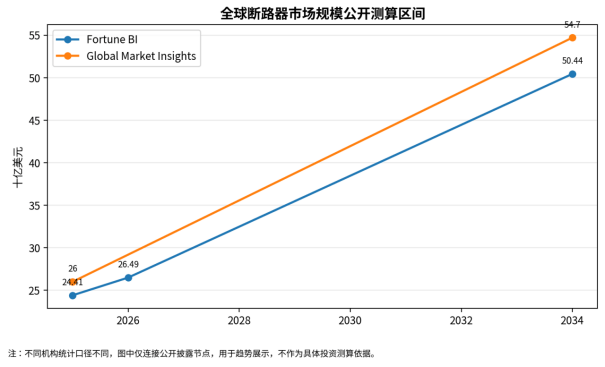

公开市场研究机构对全球断路器市场规模存在差异。Fortune Business Insights估算2025年全球市场为244.1亿美元,2026年为264.9亿美元,2034年达到504.4亿美元;Global Market Insights估算2025年约260亿美元,2034年547亿美元。差异主要来自是否纳入部分低压保护产品、成套开关设备中的断路器价值、售后替换市场以及区域价格口径。

图2 全球断路器市场规模公开测算区间。数据来源:Fortune Business Insights、Global Market Insights;图中连接公开披露节点,仅用于趋势展示。

二、区域市场分化,增长来源正在重构

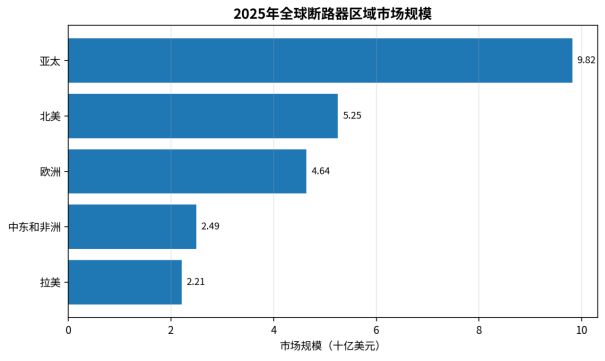

亚太仍是最大市场。按Fortune Business Insights口径,2025年亚太断路器市场约98.2亿美元,占全球40.23%;北美约52.5亿美元,占21.50%;欧洲约46.4亿美元,占19.01%;中东和非洲约24.9亿美元,占10.18%;拉美约22.1亿美元,占9.07%。区域格局说明,断路器市场已经不只是成熟电网的存量更换市场,新增电源、新能源并网、工业化和城市化仍在提供增量。

图3 2025年全球断路器区域市场规模。数据来源:Fortune Business Insights。

|

区域 |

需求逻辑 |

主要产品机会 |

竞争与交付门槛 |

|

中国 |

新能源大基地、特高压、配网改造、工商业储能和充电基础设施推动中低压与高压设备需求。 |

中压真空断路器、环网柜/开关柜配套断路器、直流断路器、智能低压断路器。 |

集采价格压力强,头部电网项目要求资质、运行业绩和稳定供货能力。 |

|

北美 |

数据中心、制造业回流、老旧配电基础设施更新和极端天气韧性建设。 |

低压空气断路器、MCCB、数字化配电保护、数据中心高可靠产品。 |

UL/ANSI认证、渠道体系、本地库存和售后响应决定进入效率。 |

|

欧洲 |

电网互联、新能源接入、配电自动化和SF6限制推动设备更新。 |

SF6-free中压断路器、真空灭弧、数字化开关柜、跨国电网适配产品。 |

IEC/EN认证、F-gas法规、碳足迹和可持续供应链要求高。 |

|

印度和东南亚 |

用电增长、城市配电、工业园区、电气化基础设施建设。 |

成本可控的低压/中压断路器、成套柜配套产品、户外配网设备。 |

价格敏感,本地渠道、认证和服务网络比单纯产品价格更重要。 |

|

中东 |

大型基建、油气与石化、数据中心、新能源与海水淡化项目。 |

中高压断路器、防护等级较高的户外设备、工业级低压保护。 |

项目制采购、业主/工程公司准入清单、耐高温与严苛环境适配。 |

中国市场的变量尤其关键。国家能源局数据显示,2024年全国发电装机容量约33.5亿千瓦,同比增长14.6%,其中太阳能约8.9亿千瓦、风电约5.2亿千瓦;同年电网工程完成投资6083亿元,同比增长15.3%。到2025年10月底,全国发电装机容量达到37.5亿千瓦,同比增长17.3%,太阳能和风电装机分别达到11.4亿千瓦和5.9亿千瓦;2025年1—10月电网工程完成投资4824亿元,同比增长7.2%。这些数据直接指向配网消纳、变电站扩容、保护设备更新和故障隔离能力提升。

三、供需关系与价格周期

断路器供给端呈现明显分层。低压小型断路器、部分塑壳断路器和标准化附件的产能较充足,价格竞争会持续存在;中压真空断路器、高压断路器、GIS/开关柜核心组件、数字化脱扣与通信模块则受灭弧室、电子元件、铜银材料、精密机构加工、认证周期和项目型交付能力制约。

从成本端看,铜、银触点、工程塑料、环氧树脂、钢材和电子元件共同决定毛利弹性。低压产品对材料成本和渠道折扣更敏感,中高压产品对资质、质量一致性、型式试验、项目履约和售后服务的依赖更高。行业价格不会简单同步上涨或下跌,而是呈现“标准品承压、专用化和高可靠产品具备议价”的结构。

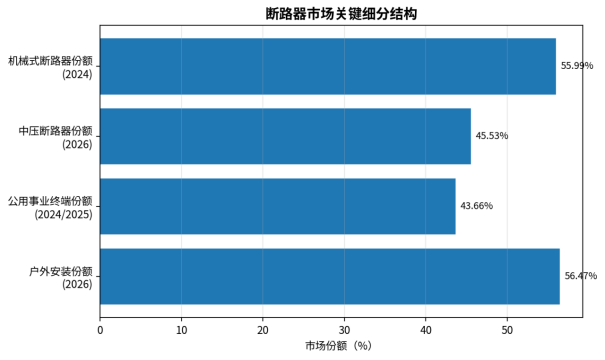

图4 断路器市场关键细分结构

|

环节 |

供需状态 |

价格影响 |

企业应对重点 |

|

低压MCB/MCCB |

成熟品类供应充足,渠道库存和品牌溢价分化。 |

终端价格竞争较强,原材料波动会压缩中小厂利润。 |

提升分断能力、可靠性、认证覆盖和渠道效率。 |

|

空气断路器ACB |

数据中心、医院、机场、工业厂房带来高可靠需求。 |

高端产品可保持较好溢价,交期和认证影响订单。 |

强化电子脱扣器、通信接口、选择性保护和运维服务。 |

|

中压真空断路器VCB |

配网改造、新能源升压站、工业园区需求较强。 |

标准化产品价格承压,项目型产品更看重可靠性。 |

提升机械寿命、局放控制、柜体集成能力和型式试验资质。 |

|

高压/超高压断路器 |

电网建设和跨区输电项目决定需求节奏。 |

单价高但验收周期长,供应商准入门槛高。 |

强化长期运行业绩、工程交付能力和关键部件国产化/本地化。 |

|

直流/固态断路器 |

储能、直流配电、船舶、轨交、数据中心等场景增长快但渗透率仍低。 |

成本较高,规模化前价格弹性有限。 |

围绕快速分断、半导体器件、热管理和系统级验证建立优势。 |

四、项目经济性与投资收益变化

断路器在项目投资中不是最大设备项,但对停电损失、设备损坏、火灾风险、运维成本和并网可靠性具有杠杆作用。业主采购逻辑正在从“满足基本额定电流和分断能力”转向“全寿命周期成本”。特别是数据中心、半导体厂、化工装置、轨交、医院、机场和新能源升压站,断路器故障造成的损失远高于设备本身价格。

全球电网投资也在改变项目经济性。IEA在Electricity 2026中指出,为满足2030年前电力需求,年度电网投资需要在当前约4000亿美元基础上提升约50%。这意味着中高压断路器、配网自动化断路器、智能低压断路器、直流保护设备会更多进入电网扩容、变电站更新和工业电气化项目预算,而不是只依附于传统建筑安装周期。

|

经济性变量 |

对断路器采购的影响 |

受益产品/企业类型 |

|

停电损失成本 |

高负荷场景更愿意采购高可靠、可监测、可快速恢复的保护设备。 |

数据中心级ACB、智能MCCB、在线监测中压断路器。 |

|

运维成本 |

免维护、长寿命、状态监测可减少巡检和停机成本。 |

真空断路器、数字化开关柜、带通信模块的低压断路器。 |

|

并网与调度要求 |

新能源项目需要更强的故障隔离、选择性保护和远程监控。 |

中压VCB、户外开关设备、储能直流断路器。 |

|

法规和认证 |

出口项目必须满足当地标准,认证周期影响交付和现金流。 |

具备IEC/UL/CE/当地电网准入的制造商。 |

|

融资成本 |

高利率环境下业主压低初始CAPEX,但关键电气保护不宜过度低价化。 |

能用可靠性、质保和全生命周期成本证明价值的品牌。 |

五、技术路线与产品竞争

低压侧的竞争核心是安全、分断能力、选择性保护、电子脱扣、通信接口和体积优化;中压侧的竞争核心是真空灭弧、机械寿命、绝缘方案、局放控制、柜体集成和数字化监测;高压侧的核心是大电流开断、绝缘介质、工程运行业绩和系统级可靠性。

欧洲F-gas法规正在推动中高压开关设备从SF6向真空、洁净空气、干燥空气或低GWP气体方案迁移。Regulation (EU) 2024/573自2024年3月11日起生效,并对使用氟化温室气体作为绝缘或开断介质的电气开关设备实施分阶段限制:24kV及以下中压设备自2026年起、24—52kV中压设备自2030年起、高压设备按电压和短路电流水平在2028年或2032年起受到限制。对断路器企业而言,这不是简单环保话题,而是产品平台、型式试验、绝缘设计和供应链重新认证的问题。

直流断路器是另一个值得关注的增量方向。Grand View Research的Horizon数据估算,全球直流断路器市场2024年约43.77亿美元,2030年约72.19亿美元,2025—2030年CAGR约8.7%;其增长来自储能、可再生能源、轨交、船舶、直流配电和电力电子系统。由于直流故障电流没有自然过零点,分断难度高于交流,固态和混合式方案在快速分断、寿命和智能化方面具备技术吸引力,但成本和热管理仍是规模化障碍。

|

技术路线 |

主要应用 |

优势 |

约束条件 |

市场判断 |

|

热磁式/电子式低压断路器 |

住宅、商业建筑、工厂配电、充电设施。 |

成熟可靠、成本低、渠道广;电子式具备更好选择性与监测能力。 |

同质化较强,低端价格竞争明显。 |

基础盘稳定,高端化来自智能配电和数据中心。 |

|

真空断路器 |

中压配网、工业园区、新能源升压站、轨交。 |

维护少、寿命长、适合中压频繁操作。 |

高电压等级与绝缘系统需工程验证。 |

配网与新能源并网带动需求,是中压主流方向。 |

|

SF6/替代气体断路器 |

高压、超高压、GIS。 |

高压绝缘和开断性能成熟。 |

SF6环境约束加强,欧洲法规推动替代。 |

存量运维仍在,新增项目向低GWP或SF6-free迁移。 |

|

直流断路器 |

储能、直流微网、轨交、船舶、数据中心。 |

适配直流系统保护,分断速度要求高。 |

成本、热管理、系统级验证难度较高。 |

增速较快,但仍处于场景渗透和标准完善阶段。 |

|

固态/混合式断路器 |

高可靠工业系统、数据中心、船舶、敏感电子设备。 |

快速、无弧、可数字化控制。 |

半导体成本、损耗和散热制约普及。 |

高端应用先行,短期不会完全替代机械式产品。 |

六、产业链、贸易壁垒与出海机会

断路器产业链上游包括铜材、银触点、钢材、工程塑料、绝缘材料、弹簧和精密机构件、传感器、半导体器件、电子脱扣器及通信模块;中游是断路器本体制造与开关柜/配电柜集成;下游覆盖电网、建筑、工业、数据中心、新能源、储能、轨道交通、船舶、油气化工和矿山。

出海机会并不等同于“把国内标准品卖出去”。欧美项目要求IEC/EN、UL、ANSI、CE、RoHS/REACH、F-gas合规等不同体系;中东和东南亚更重视业主准入清单、EPC合作、当地代理和售后;印度则存在本地化制造、价格竞争和政府采购偏好。中国企业若只依靠价格,很容易被压缩在低端替换件市场;若能够提供认证完整、交期稳定、可与开关柜/配电系统打包、具备数字化接口和现场服务的方案,才更容易进入工程项目。

|

出海方向 |

需求来源 |

进入门槛 |

建议策略 |

|

东南亚配网与工业园区 |

用电增长、工业转移、园区配电、光伏和储能项目。 |

当地电力公司准入、EPC渠道、热湿环境适配。 |

以中压VCB、环网柜配套、低压配电保护组合切入,绑定本地集成商。 |

|

中东大型工程 |

石化、数据中心、海水淡化、港口、轨交、新能源基地。 |

业主品牌清单、GCC标准、耐高温与防护等级。 |

围绕项目制投标、备件服务、EPC合作和交付履约能力。 |

|

欧洲SF6-free更新 |

F-gas法规、配网更新、可再生能源接入。 |

IEC/EN认证、低GWP技术、碳足迹、长期运行业绩。 |

优先与欧洲柜厂/工程商合作,避免只卖单品。 |

|

北美数据中心与制造业 |

AI数据中心、制造业回流、电网韧性投资。 |

UL/ANSI认证、本地仓储、渠道和售后。 |

通过低压高可靠产品、ACB、智能配电监测进入。 |

|

印度新能源与城市配电 |

光伏、风电、工业电气化、城市基础设施。 |

本地化生产、BIS/当地认证、强价格竞争。 |

选择中压和项目型产品,建立合资/本地组装和服务网络。 |

七、未来市场判断与风险提示

未来1—3年,断路器行业仍将增长,但增长质量会继续分化。低压标准品仍面临价格压力,中压真空断路器、智能低压断路器、数据中心用高可靠断路器、SF6-free相关产品、直流和固态断路器的增长弹性更好。电网投资和新能源并网决定中高压产品景气度;建筑和工商业投资决定低压产品节奏;数据中心和工业电气化提供更高可靠性溢价。

|

风险类型 |

具体表现 |

影响环节 |

应对要点 |

|

政策和电网投资节奏 |

电网项目审批、资本开支释放、配网改造节奏不均衡。 |

中高压断路器、配套开关柜。 |

分散客户结构,覆盖电网、工业、新能源和数据中心。 |

|

贸易壁垒 |

关税、原产地规则、本地化制造要求、认证准入。 |

出口企业和跨境工程项目。 |

建立本地渠道、认证体系和部分本地化供应能力。 |

|

价格周期 |

标准品降价、渠道库存、材料成本波动。 |

低压产品和中低端配套件。 |

提高高端产品比重,建立材料价格联动机制。 |

|

产能过剩 |

低端低压产品扩产过快,行业利润被压缩。 |

中小型制造商。 |

减少同质化产能,提升可靠性、认证和解决方案能力。 |

|

技术替代 |

SF6限制、固态断路器、智能保护设备替代传统产品。 |

中高压和高可靠场景。 |

提前布局低GWP、真空、数字化和直流保护技术。 |

|

原材料和电子元件 |

铜、银、半导体、工程塑料价格波动。 |

全产业链。 |

多供应商体系、库存管理和关键部件自研。 |

|

工程交付风险 |

海外项目现场条件复杂,备件和售后不到位。 |

出海企业。 |

建设备件中心、远程诊断和本地服务团队。 |

结论:行业进入系统价值重构阶段

断路器行业仍在增长,但企业竞争重点已经从单纯产能和价格,转向系统可靠性、认证合规、数字化监测、全生命周期成本和工程交付能力。电网投资、新能源并网、数据中心、工业电气化和海外基础设施建设将继续提供需求支撑;同时,低压标准品的价格竞争、SF6限制带来的技术切换、海外认证和本地化交付会提高行业分化。

未来更受益的企业,通常具备四类能力:第一,覆盖低压到中高压的完整产品线;第二,具备IEC、UL、EN等主要认证和电网/工程项目运行业绩;第三,能够把断路器与开关柜、配电系统、在线监测和售后服务打包;第四,能在欧美、中东、印度和东南亚建立渠道、库存与本地服务。承压企业主要集中在低端低压标准品、缺少认证、缺少项目服务能力、依赖单一区域或单一客户的制造商。

对维度网平台上的设备厂家、供应商、工程公司和出海企业而言,断路器不是孤立单品,而是电力系统安全、能源转型并网和工业基础设施可靠运行的基础节点。未来市场机会更偏向“产品+认证+工程交付+运维服务”的组合能力。