一、核心结论

反击式破碎机不是一个公开统计充分的独立全球大品类,通常被纳入“crushers market”“stone crushing equipment”“mobile crushers and screeners”或“crushing and screening machinery”口径。公开数据之间差异较大,主要取决于是否纳入移动站、筛分设备、给料输送、EPC安装和售后服务。因此,本文将破碎机大市场作为量级参考,将反击式破碎机本体采购作为工程采购口径单独分析。

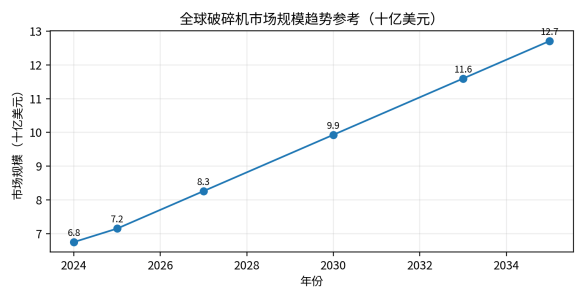

全球破碎机市场仍处温和扩张周期。Market Research Future口径显示,全球Crushers Market 2024年约67.51亿美元,2025年约71.51亿美元,2035年约127.10亿美元;Grand View Research口径显示,全球移动破碎筛分设备2024年约39.92亿美元,2030年约53.54亿美元。

反击式破碎机的核心需求来自砂石骨料、机制砂、建筑固废再生、水泥建材和矿山二段破碎。与颚破、圆锥破相比,反击破更适合中低硬度物料、成品粒形改善和再生骨料破碎,但在高硬度、高磨蚀矿石场景中,板锤和衬板磨耗会限制经济性。

行业主矛盾正在从“新增产能扩张”转向“存量产线更新、能耗环保约束、成品粒形质量和全生命周期成本”。中国房地产链条放缓压制部分砂石需求,但基建、矿山扩产、固废资源化和海外基础设施仍支撑设备更新。

未来1-3年,受益企业不是单纯低价整机厂,而是能够提供耐磨材料、智能控制、闭路筛分、除尘降噪、移动化方案和海外服务网络的成套装备企业。低端同质化反击破会继续承压,中高端移动反击破、再生骨料专用反击破和智能化成套线有更强价格韧性。

二、关键KPI与口径说明

|

指标 |

公开口径/数值 |

市场含义 |

|

全球破碎机市场 |

2024年约67.51亿美元;2025年约71.51亿美元;2035年约127.10亿美元 |

破碎机大市场口径,包含多种破碎机类型,不等同于反击式破碎机。 |

|

全球移动破碎筛分市场 |

2024年约39.92亿美元;2030年约53.54亿美元 |

反映移动反击破、移动颚破、移动圆锥破和移动筛分设备的需求趋势。 |

|

全球矿物加工设备市场 |

2025年约176.1亿美元;2026年约185.9亿美元;2031年约244.4亿美元 |

反映矿山采选设备大盘,对反击式破碎机形成需求侧支撑。 |

|

美国建筑砂石产量 |

2024年约8.90亿吨,同比下降约8% |

砂石骨料是破碎设备需求的重要下游,需求会受住宅和基建周期影响。 |

|

美国碎石生产价值 |

2024年碎石为美国非燃料矿产最大品类,产值约257亿美元 |

显示骨料产业规模和破碎设备应用基础。 |

|

竞争变量 |

板锤寿命、破碎比、成品粒形、能耗、粉尘噪声、维护便利性、闭路筛分能力 |

采购重点从单机价格转向成品质量和全生命周期成本。 |

口径说明:反击式破碎机包括固定式反击破、移动反击破、履带式反击破、建筑固废再生反击破和制砂整形相关反击破。公开机构很少单列“impact crusher”本体市场收入,因此本文采用破碎机市场、移动破碎筛分市场、矿物加工设备市场和砂石骨料生产数据作为参照,并在图表中区分“市场规模数据”和“结构性判断”。

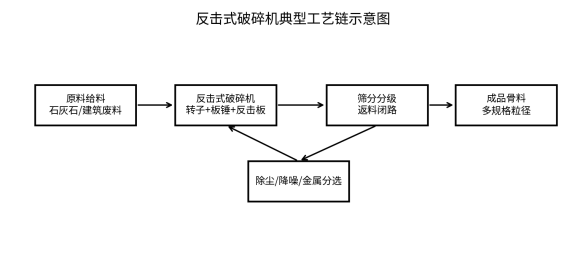

图1:反击式破碎机典型工艺链示意图。

三、行业仍处扩张周期,但主矛盾已经变化

反击式破碎机处在破碎筛分设备产业链的中游环节,上游是钢材、铸件、耐磨件、电机、液压件、轴承和电控系统,下游主要是砂石骨料、矿产开采、水泥建材、道路基建和建筑固废资源化。行业增长不再只由新建砂石产线拉动,更多来自存量产线技改、移动化替代、环保改造、再生骨料处理和海外项目交付。

砂石骨料仍是反击破的最大应用方向。USGS资料显示,美国建筑砂石2024年产量约8.90亿吨,主要受住宅需求、利率、天气和基础设施投资影响;碎石在2024年是美国非燃料矿产中产值最高的品类,估算产值约257亿美元。这说明破碎设备需求与骨料周期紧密相关,但也会受区域建设节奏和价格压力影响。

矿山应用中,反击式破碎机通常不是硬岩金属矿的一段主力设备,而更常用于中等硬度矿石、石灰石、煤矸石、建材矿山和部分二段破碎。随着矿石品位下降和矿山环保要求提高,矿山企业更关注破碎能耗、粒度稳定、设备停机率和衬板消耗,而不是单纯追求低采购价。

图2:全球破碎机市场规模趋势参考。数据来源:Market Research Future;2027-2033为趋势插值。

四、区域市场分化,增长来源正在重构

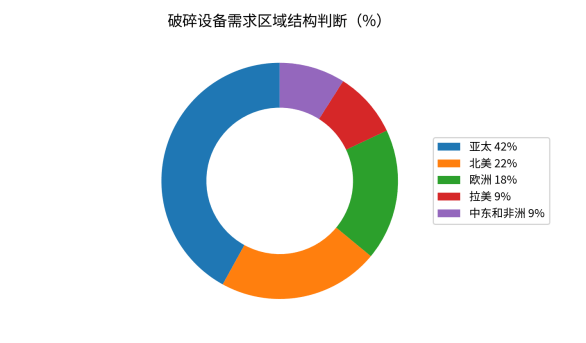

亚太仍是反击式破碎机的主要需求区域。中国拥有庞大的砂石骨料、矿山和建筑固废处理市场,但房地产投资放缓导致部分传统砂石产线需求承压,新增机会更多转向绿色矿山、机制砂质量提升、移动破碎和固废资源化。印度、印尼、越南等市场受基础设施、矿产开发和城镇化推动,仍具备增量空间,但价格敏感度和售后服务半径是关键变量。

北美和欧洲市场的设备更新更受环保、安全、自动化和再生骨料政策驱动。建筑垃圾回收、道路翻修、移动式破碎筛分和低噪声低粉尘设备在这些地区更具竞争力。拉美、中东和非洲市场主要受矿业、采石场、道路项目和城市建设拉动,项目机会存在,但付款条件、备件供应和本地服务能力直接影响设备成交。

图3:破碎设备需求区域结构判断。亚太、欧美等占比为结构性估算,用于趋势展示,不作为投资测算依据。

|

区域 |

需求主线 |

适合产品 |

进入难点 |

|

中国 |

存量砂石线技改、绿色矿山、建筑固废再生、机制砂质量提升 |

固定式反击破、移动反击破、闭路筛分成套线 |

价格竞争激烈、环保验收、产线运营收益压力 |

|

印度/东南亚 |

基建、采石场、矿山开发和城市建设 |

耐用型反击破、移动破碎站、成套砂石线 |

代理渠道、备件供应、融资与售后培训 |

|

北美 |

基建维修、建筑垃圾回收、移动破碎筛分 |

履带式移动反击破、低噪声除尘设备 |

认证、排放安全、租赁渠道和服务网络 |

|

欧洲 |

再生骨料、低碳建材、老旧设备替换 |

高端移动反击破、智能筛分与除尘系统 |

CE合规、环保标准、品牌壁垒 |

|

拉美/非洲/中东 |

矿山、道路、采石场和城市建设 |

性价比型成套破碎筛分线 |

付款风险、物流成本、备件和驻场服务 |

五、供需关系与价格周期

供给端呈现高端国际品牌与中国制造商共同竞争的格局。Metso、Sandvik、Kleemann、Terex、Eagle Crusher等国际企业在移动破碎站、高端筛分和服务网络方面具有优势;中国企业在固定式反击破、移动式破碎站、砂石成套线、价格交付和定制能力方面竞争力较强。低端固定式设备进入门槛不高,价格竞争容易压缩利润,而高端移动站、耐磨件和智能控制系统仍有溢价空间。

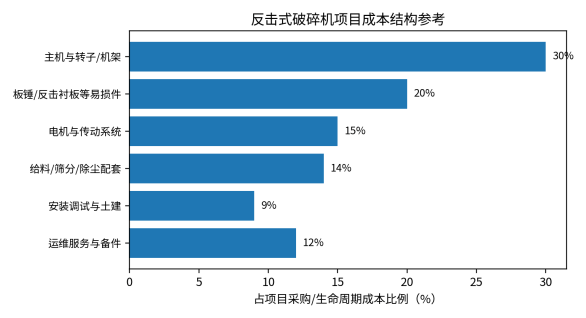

价格周期受钢材、铸件、耐磨材料、电机、运输和下游投资共同影响。反击破的易损件消耗较大,板锤、反击衬板、转子护板和轴承维护会显著影响全生命周期成本。对于高磨蚀物料,若板锤寿命不足,设备低价优势会被停机和耗材成本抵消。因此,采购方正在从“主机报价”转向“吨料破碎成本”。

图4:反击式破碎机项目成本结构参考。为典型采购结构估算,不作为具体报价依据。

|

成本/价格变量 |

上行因素 |

下行因素 |

采购判断 |

|

钢材与铸件 |

钢价上涨、厚板和大型铸件加工成本提高 |

规模采购和国产供应链降低成本 |

机架强度和转子动平衡不宜压缩 |

|

板锤与衬板 |

高铬合金、陶瓷复合耐磨件提高单价 |

通用化设计和批量备件降低成本 |

应按吨料成本评估耐磨件,而非只看单件价格 |

|

电机与传动 |

高功率、变频和智能控制增加投入 |

标准化电控降低成本 |

高负荷工况应关注能耗和过载保护 |

|

筛分与除尘配套 |

闭路筛分、除尘降噪和金属分选增加CAPEX |

模块化设备降低安装费用 |

环保要求高的项目不宜省略配套系统 |

|

运维服务 |

海外服务、备件库存和驻场培训增加成本 |

本地代理和远程诊断降低响应成本 |

出海设备应把服务包写入合同 |

六、项目经济性与投资收益变化

反击式破碎机的项目收益主要来自三个维度:提高成品骨料质量、降低单位吨料处理成本、提升产线可用率。对砂石骨料企业而言,粒形、针片状含量和级配稳定性会影响成品售价;对建筑固废再生项目而言,反击破能够处理混凝土块、砖瓦和沥青料,但必须配置除铁、筛分、喷淋降尘和轻物质分选,才能提高再生骨料品质。

移动反击破的经济性更依赖项目切换频率和运输半径。固定式产线适合稳定矿源和长期产能,移动式设备适合拆迁工地、道路翻修、临时采石场和再生骨料项目。移动站单机价格较高,但可减少土建安装、缩短投产周期,并提高设备在多个项目间的复用率。

|

经济性变量 |

影响方向 |

适用场景 |

|

成品粒形与级配 |

决定骨料售价和下游混凝土/沥青适配性 |

机制砂、精品骨料、再生骨料 |

|

吨料电耗 |

影响连续生产成本 |

大型砂石产线、水泥建材矿山 |

|

板锤寿命 |

决定维护频次和停机损失 |

石灰石、建筑废料、低中硬度矿石 |

|

闭路筛分能力 |

影响返料控制和粒度稳定 |

精品骨料、移动破碎站 |

|

除尘降噪配置 |

影响环保验收和社区扰动 |

城市固废、采石场、道路工程 |

|

设备转场效率 |

影响移动站投资回收 |

建筑固废、道路维修、临时项目 |

七、技术路线与产品竞争

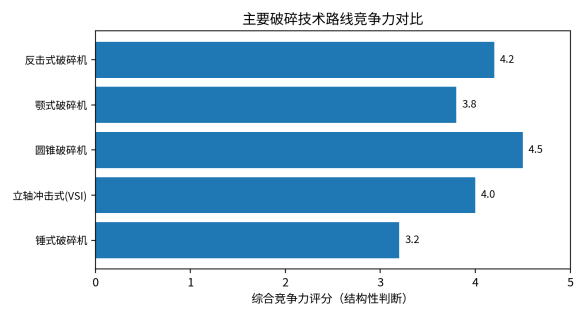

反击式破碎机的核心优势是破碎比大、成品粒形较好、结构相对简单,适合石灰石、混凝土、砖瓦、煤矸石、建筑垃圾和部分中等硬度物料。其短板是对高硬度、高磨蚀物料的耐磨件消耗较高,不宜简单替代圆锥破或其他硬岩破碎设备。

技术升级主要集中在转子结构、板锤材料、液压开盖、间隙调节、过铁保护、自动控制、在线监测、模块化移动底盘和闭路筛分。未来竞争的重点不是单一破碎腔设计,而是整线匹配:给料是否稳定、除铁是否充分、筛分返料是否顺畅、粉尘噪声是否达标、智能控制是否能降低误操作。

图5:主要破碎技术路线竞争力对比。评分为结构性判断,用于技术路线比较。

|

技术路线 |

优势 |

短板 |

典型应用 |

|

反击式破碎机 |

破碎比大、粒形好、适合再生骨料和中低硬度物料 |

高磨蚀物料下易损件消耗较高 |

石灰石、建筑固废、机制砂整形、煤矸石 |

|

颚式破碎机 |

结构坚固、适合一段粗破、处理大块物料 |

成品粒形一般、细碎能力有限 |

矿山一段破碎、采石场粗破 |

|

圆锥破碎机 |

适合硬岩中细碎、耐磨经济性较好 |

设备复杂、成品粒形需配合整形 |

花岗岩、玄武岩、金属矿石 |

|

立轴冲击式破碎机 |

整形和制砂能力强、粒形改善明显 |

对给料粒度和磨耗较敏感 |

机制砂、精品骨料整形 |

|

锤式破碎机 |

结构简单、一次成型能力强 |

衬板和锤头消耗高,适用范围受限 |

石灰石、水泥熟料、煤等脆性物料 |

八、产业链、贸易壁垒与出海机会

反击式破碎机产业链的价值不只在主机。耐磨件、筛分机、给料机、输送机、除尘系统、电控系统和现场服务共同决定整线收益。中国企业在制造成本、交付速度和成套方案上具备优势,但海外市场对安全标准、电气标准、噪声粉尘、售后响应和备件供应要求更高。

出海路径上,低价整机直接出口适合部分低门槛市场,但难以支撑长期口碑。更稳妥的模式是“设备+备件+现场安装+操作培训+远程诊断+当地代理”。对北美、欧洲和澳洲市场,移动反击破需要满足CE、EPA/发动机排放、本地道路运输、职业安全和租赁渠道要求;对东南亚、非洲和拉美市场,可靠性、易维护和付款风险管理更重要。

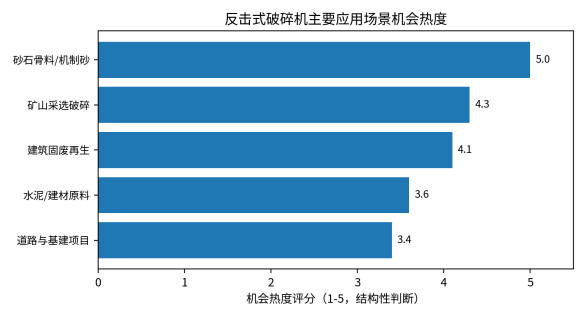

图6:反击式破碎机主要应用场景机会热度。评分为结构性判断。

|

机会方向 |

需求逻辑 |

企业能力要求 |

风险点 |

|

建筑固废再生 |

城市更新、道路翻修、低碳建材和再生骨料需求 |

移动反击破、除铁筛分、除尘喷淋、再生骨料工艺经验 |

项目原料波动大,成品销售和环保审批影响收益 |

|

精品砂石骨料 |

混凝土和沥青对粒形、级配和含泥量要求提高 |

整线设计、闭路筛分、整形和智能控制 |

区域砂石价格下行会压缩投资回收 |

|

海外采石场 |

新兴市场基建和城市化推动骨料需求 |

耐用主机、简单维护、代理备件网络 |

付款风险、物流成本和本地竞争 |

|

矿山建材破碎 |

石灰石、煤矸石、建材矿山持续更新 |

耐磨材料、产线匹配和低停机率 |

高硬度物料下反击破经济性不足 |

|

移动破碎租赁 |

北美、欧洲、澳洲租赁和项目制施工成熟 |

履带底盘、快速转场、远程运维 |

认证门槛、品牌壁垒和服务半径 |

九、未来1-3年市场判断与风险提示

未来1-3年,反击式破碎机市场不会单线高增长,而是结构性分化。中国传统房地产链条下行会抑制部分低端固定产线需求,但绿色矿山、存量技改、建筑固废再生、精品机制砂和海外基础设施仍能提供订单。全球范围内,移动破碎筛分设备和矿物加工设备保持增长,说明反击破所处的需求底盘仍在扩张,但行业利润会向具有成套能力、耐磨件技术和服务网络的企业集中。

企业风险主要来自五方面:一是下游砂石价格下行导致客户推迟投资;二是低端设备同质化压低毛利;三是耐磨件寿命不足导致客户复购能力下降;四是海外服务不到位损害品牌;五是环保、安全和电气认证不达标造成项目交付延误。

|

风险类别 |

具体表现 |

应对建议 |

|

需求周期风险 |

房地产、基建和矿山资本开支波动影响订单 |

按砂石、固废、矿山和海外市场分散客户结构 |

|

价格竞争风险 |

低端固定式反击破同质化严重 |

通过耐磨件、智能控制和整线方案提高溢价 |

|

技术适配风险 |

高硬度高磨蚀物料导致板锤消耗过快 |

明确物料适用边界,必要时采用圆锥破/VSI组合 |

|

环保合规风险 |

粉尘、噪声和污水处理不达标 |

将除尘降噪和喷淋系统纳入标准方案 |

|

海外交付风险 |

备件、培训和售后响应不足 |

建立本地代理、备件仓和远程诊断体系 |

|

汇率与物流风险 |

大件设备运输成本和汇率波动影响利润 |

报价中设置运费、汇率和付款保护条款 |

十、结论:行业进入从单机价格到系统价值的重构阶段

反击式破碎机行业仍有增长基础,但增长质量已经变化。新建砂石产线的粗放扩张不是主要驱动力,存量更新、精品骨料、建筑固废再生、移动化施工和海外基础设施项目正在成为更重要的订单来源。

未来受益企业将是能够把主机、耐磨件、筛分、除尘、电控、移动底盘和售后服务整合起来的装备企业。单纯依靠低价主机的企业会受价格战和客户停机投诉双重挤压;能够降低吨料成本、提升成品质量、满足环保安全要求并提供跨区域服务的企业,将在下一轮竞争中获得更高价值。