一、核心结论与KPI

|

指标 |

最新公开口径 |

市场含义 |

|

全球工业机器人新增安装量 |

2024年约54.2万台 |

连续第四年超过50万台,制造业自动化进入高基数扩张阶段 |

|

全球工业机器人在役存量 |

2024年约466.4万台 |

售后、备件、软件、改造和系统集成价值正在抬升 |

|

中国新增安装量 |

2024年约29.5万台,占全球54% |

中国从最大需求市场进一步转向本土供应链替代市场 |

|

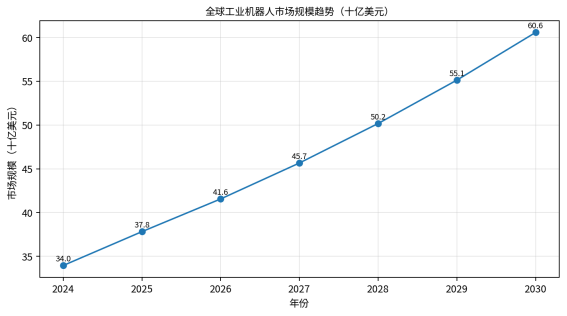

全球工业机器人市场规模 |

2024年约339.56亿美元,2030年约605.62亿美元 |

市场增长来自本体销售、系统集成和非汽车场景扩张 |

|

专业服务机器人销量 |

2024年接近20万台,同比增长9% |

物流、清洁、医疗、安防等非制造场景商业化加速 |

|

消费者服务机器人销量 |

2024年接近2000万台,同比增长11% |

扫地、割草等标准化低复杂度产品仍是主要体量 |

二、行业仍处扩张周期,但主矛盾已经变化

机器人行业仍在扩张,但增长逻辑已经从“单台设备替代人工”转向“工艺系统重构”。过去十年,工业机器人新增安装量翻倍,2024年全球新增安装量达到54.2万台,在役存量达到466.4万台。高基数意味着单纯依靠汽车焊装、搬运和码垛等传统工位拉动增速的阶段正在过去,后续增量更多来自电子制造、锂电、光伏、食品医药、仓储物流、金属加工和中小企业柔性自动化。

行业竞争也从“谁能做出机器人本体”转向“谁能把机器人稳定地嵌入产线”。本体、控制器、伺服、减速器、传感器、视觉系统、末端执行器和工艺软件的协同能力决定项目收益。对于采购方而言,设备价格下降并不等同于项目更划算,稼动率、节拍匹配、换线效率、维护能力和安全停机成本往往决定真实回收期。

2025年以来,人形机器人和具身智能提高了资本市场关注度,但短期商业化确定性仍低于工业机械臂、协作机器人和AMR。人形机器人的价值不在于替代所有工人,而在于在危险、非结构化、重复但难以固定自动化的场景中寻找可验证的任务闭环。

图1:全球工业机器人市场规模趋势。数据来源:Grand View Research;2026-2029为按公开CAGR插值展示。

三、区域市场分化,增长来源正在重构

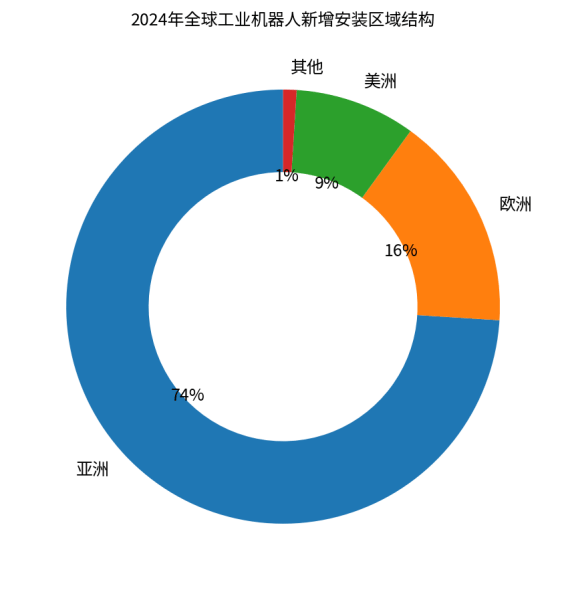

亚洲仍是机器人产业的重心。IFR数据显示,2024年亚洲占全球工业机器人新增部署的74%,欧洲占16%,美洲占9%。这种结构背后不是单纯的制造业规模差异,而是汽车、电子、半导体、锂电、家电和一般工业产线的集中程度不同。

中国是全球最大需求市场,2024年新增安装29.5万台,占全球54%,在役存量超过200万台。更重要的变化在于本土供应商在中国本土市场份额上升,意味着价格竞争、国产替代、交付速度和本地服务能力正在改变全球机器人竞争格局。日本、韩国和德国仍具备高端零部件、控制系统和工艺集成优势,但在中端制造业场景中面临更强价格压力。

欧美市场的机器人需求更依赖再工业化、制造业回流、劳动力短缺和安全合规。美国2024年工业机器人安装量下降至3.42万台,但系统集成商、仓储物流、航空航天、食品医药和电子制造仍存在长期投资逻辑。欧洲2024年安装量下降8%,汽车和重工业周期拖累明显,但协作机器人、绿色制造和中小企业自动化改造仍会提供结构性机会。

图2:2024年全球工业机器人新增安装区域结构。数据来源:IFR World Robotics 2025。

|

区域 |

需求逻辑 |

主要机会 |

主要压力 |

|

中国 |

制造业自动化升级、本土替代、非汽车行业扩张 |

中端本体、系统集成、视觉与控制、出海整线方案 |

价格战、同质化、核心芯片和高端软件短板 |

|

日本/韩国 |

电子、汽车、半导体和精密制造持续自动化 |

高精度机器人、洁净室、半导体设备配套 |

本土市场成熟,增速有限 |

|

欧洲 |

汽车周期波动、绿色制造、安全合规 |

协作机器人、柔性制造、节能改造 |

能源成本、制造业投资放缓 |

|

北美 |

制造业回流、物流自动化、航空航天和医疗 |

系统集成、AMR、AI视觉、仓储机器人 |

进口依赖、利率和资本开支周期 |

|

印度/东南亚 |

制造业迁移、汽车电子投资、劳动力结构变化 |

中端机器人、产线集成、培训和售后服务 |

工业基础和集成商能力不均衡 |

|

中东/拉美 |

能源、矿业、物流、基础设施和工业园区投资 |

特殊环境机器人、巡检、仓储、港口物流 |

项目制波动、本地化服务成本高 |

四、供需关系与价格周期

机器人行业的供需矛盾集中在中低端本体和标准工位,尤其是搬运、码垛、上下料、焊接和简单装配。中国供应链的规模化、伺服和控制系统国产化、整机厂扩产,使中端工业机器人价格持续承压。价格下降有利于中小企业导入自动化,但也压缩本体厂利润,把竞争焦点推向软件、工艺包、售后和系统集成。

高端环节仍存在结构性溢价,包括高精度减速器、力控、机器视觉、半导体洁净室机器人、手术机器人、重载机器人、复杂焊接工艺包和安全认证。相比之下,人形机器人当前更多处于样机、教育科研、展示和局部试点阶段,短期需求弹性大但真实交付量和利润模型尚需验证。

对项目业主而言,机器人采购不应只比较单台设备价格,而要比较单位产能CAPEX、换线损失、良率改善、设备可用率、维护响应、备件周期和工艺升级成本。系统集成失败会抵消低价本体带来的节省。

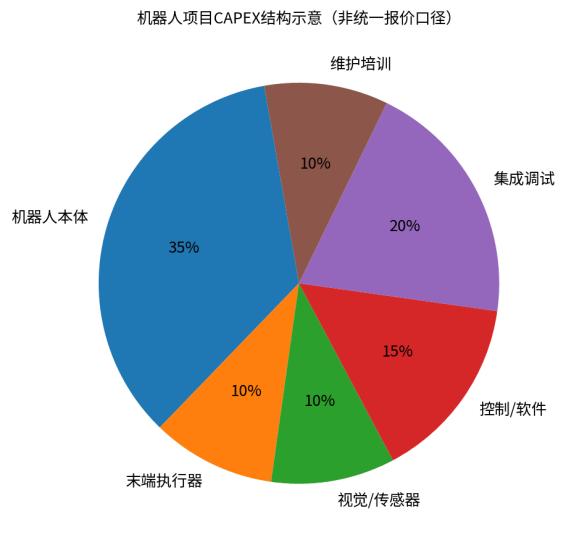

图3:机器人项目CAPEX结构示意。说明:不同应用差异较大,用于项目成本拆解,不作为具体投资测算依据。

|

成本/价格变量 |

对设备价格的影响 |

对项目收益的影响 |

|

机器人本体价格下降 |

降低初始采购门槛 |

如果集成质量不足,回收期未必改善 |

|

减速器、伺服、控制器国产化 |

压低中端机型成本 |

提升供应弹性,但高端可靠性仍需验证 |

|

AI视觉与传感器升级 |

提高单机配置成本 |

可提升柔性、减少人工干预,改善良率 |

|

系统集成复杂度上升 |

EPC/调试费用占比提高 |

决定产线节拍、稳定性和换线效率 |

|

售后与备件体系 |

影响全生命周期成本 |

停机损失往往高于备件价差 |

|

融资和租赁/RaaS模式 |

降低一次性CAPEX |

适合需求波动行业,但长期服务费需核算 |

五、项目经济性与投资收益变化

机器人项目的经济性正在从“节省人工”扩展为“稳定产能、提升良率、降低安全风险和缩短交付周期”。在劳动力紧张、制造业回流和质量追溯要求提高的场景中,机器人投资回收期更容易成立;在订单波动、产品频繁换型和工艺尚未固化的场景中,盲目自动化反而可能提高固定成本。

服务机器人和移动机器人更适合采用RaaS或分期部署方式。IFR指出,专业服务机器人市场中RaaS车队在2024年增长31%,物流运输类RaaS增长更快。这说明采购模式正在从一次性硬件采购转向“设备+软件+运维”的服务型收入。

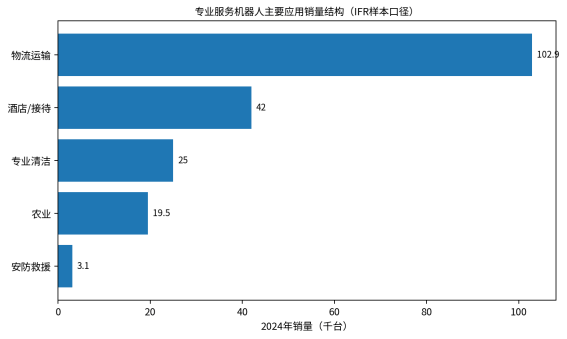

图4:专业服务机器人主要应用销量结构。数据来源:IFR World Robotics 2025 Service Robots;该数据为样本口径。

|

应用场景 |

投资收益核心变量 |

采购关注点 |

|

汽车与零部件 |

焊接节拍、良率、柔性换型、安全停机 |

重载能力、焊接工艺包、离线编程、服务响应 |

|

电子与半导体 |

精度、洁净等级、节拍、低振动 |

洁净室适配、视觉定位、运动控制稳定性 |

|

仓储物流 |

订单波峰、拣选效率、路径调度 |

AMR调度系统、WMS/WCS接口、RaaS成本 |

|

食品医药 |

卫生标准、批次追溯、包装效率 |

材料合规、视觉检测、清洁维护便利性 |

|

金属加工/机床上下料 |

夜间无人化、设备稼动率 |

夹具、节拍、与CNC/PLC接口兼容性 |

|

医疗/养老服务 |

临床效率、安全合规、人员短缺 |

注册认证、可靠性、服务体系、数据安全 |

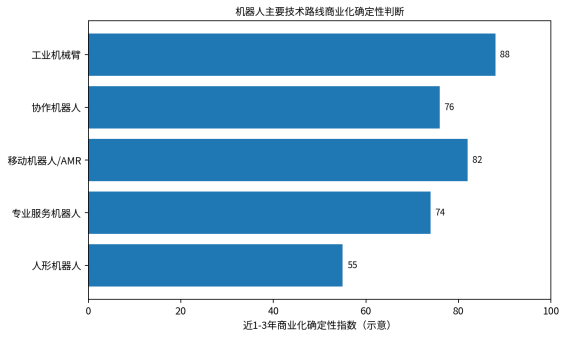

六、技术路线与产品竞争

工业机器人仍是机器人产业中最成熟的商业化主线。六轴机器人、SCARA、Delta、协作机器人和AMR的应用边界相对清晰,客户愿意为稳定节拍、精度、可靠性和工艺包付费。协作机器人增长来自中小企业柔性工位、教育培训、轻量装配和人机协同,但在高速高负载场景中仍无法完全替代传统工业机器人。

移动机器人和仓储机器人受益于电商、制造仓储一体化和工厂物流自动化。其竞争核心不是单车硬件,而是调度系统、路径规划、群控能力、接口集成和现场运维。专业服务机器人在清洁、配送、安防、医疗康复和实验室自动化中逐步形成可复制场景。

人形机器人与具身智能是中长期变量。当前其商业化主要受限于泛化操作能力、可靠性、续航、安全标准、成本和真实任务闭环。短期更可能先在科研教育、展示接待、危险环境、工业巡检和低速搬运等场景试点,而不是大规模替代普通工人。

图5:机器人主要技术路线商业化确定性判断。说明:基于产业成熟度和应用落地情况的趋势示意。

|

技术路线 |

成熟度 |

优势 |

短板 |

1-3年机会 |

|

六轴/SCARA/Delta工业机器人 |

高 |

可靠性高、工艺成熟、供应链完整 |

中低端价格竞争激烈 |

非汽车制造、食品医药、金属加工 |

|

协作机器人 |

中高 |

部署灵活、安全门槛低、适合中小工位 |

速度和负载有限 |

柔性装配、检测、教育培训 |

|

AMR/仓储机器人 |

中高 |

场景明确、可模块化扩展 |

调度和系统接口复杂 |

仓储、工厂物流、医院物流 |

|

专业服务机器人 |

中 |

劳动短缺场景明显、RaaS适配度高 |

应用碎片化、维护成本高 |

清洁、配送、医疗、安防 |

|

人形机器人 |

早中期 |

具备跨场景想象空间 |

成本、可靠性、任务泛化不足 |

科研教育、展示、工业试点 |

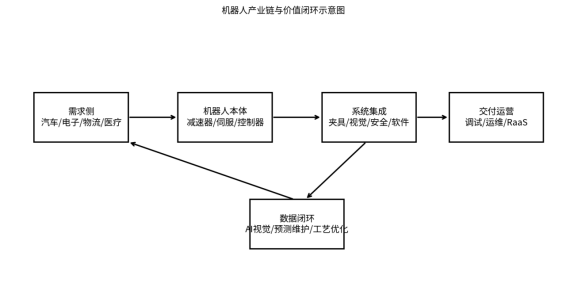

图6:机器人产业链与价值闭环示意图。

七、产业链、贸易壁垒与出海机会

机器人产业链包括核心零部件、控制系统、整机、本体制造、系统集成、应用软件和售后服务。中国企业在中端本体、系统集成、AMR、协作机器人和成本控制方面竞争力增强,但在高端控制、精密减速器、工业软件、半导体洁净室和医疗认证场景仍需要补课。

出海机会不只是卖设备,而是输出产线自动化解决方案。东南亚、印度、墨西哥和中东工业园区正在承接制造业投资,客户往往缺少成熟集成商和售后体系。具备“设备+工艺包+培训+备件+远程运维”的企业,比只卖低价本体的企业更容易形成长期收入。

贸易壁垒主要体现在安全认证、数据合规、出口管制、软件服务、本地化售后和政府采购规则。进入欧美市场需要关注CE、UL、ISO 10218、ISO/TS 15066、网络安全和数据传输要求;进入医疗和公共服务场景还要面对更严格的注册、责任和隐私审查。

|

产业链环节 |

压力点 |

机会点 |

中国企业策略 |

|

核心零部件 |

高端减速器、伺服、芯片和传感器仍有差距 |

国产替代、成本下降、供应安全 |

绑定整机验证,提升寿命和一致性数据 |

|

机器人本体 |

中低端同质化、价格战 |

高负载、高精度、洁净室、特种场景 |

从单机销售转向应用包 |

|

系统集成 |

项目制、交付不确定、回款周期长 |

客户粘性高、毛利可改善 |

建立行业模板和远程运维能力 |

|

应用软件/AI视觉 |

算法与现场工艺脱节 |

柔性生产、质检、预测维护 |

把AI能力绑定工艺指标 |

|

售后与备件 |

海外响应慢、本地化成本高 |

服务收入和客户续约 |

建设区域服务中心和认证培训 |

|

RaaS/租赁 |

资产管理和残值风险 |

降低客户导入门槛 |

与集成商、金融机构合作 |

|

出海区域 |

重点行业 |

适合产品 |

进入难点 |

|

东南亚 |

电子、汽车零部件、食品、包装 |

协作机器人、AMR、中端工业机械臂 |

集成商能力不均衡、售后半径 |

|

印度 |

汽车、电子组装、金属加工 |

焊接、搬运、上下料、培训系统 |

本地制造、本地服务和价格敏感 |

|

墨西哥 |

汽车、家电、北美供应链 |

焊接、搬运、仓储物流机器人 |

北美认证、跨境服务、美元成本 |

|

中东 |

能源、港口、物流、城市服务 |

巡检、安防、清洁、仓储机器人 |

高温环境适配、项目制波动 |

|

欧洲 |

中小企业自动化、绿色制造、医疗服务 |

协作机器人、精密应用、专业服务机器人 |

安全标准、数据合规和品牌信任 |

|

北美 |

仓储、制造回流、航空航天、医疗 |

AMR、系统集成、AI质检 |

本地集成商渠道和责任保险 |

八、未来市场判断与风险提示

未来1-3年,机器人行业仍会增长,但增长质量分化会更明显。工业机器人新增安装量有望继续上行,服务机器人在物流、清洁和医疗领域保持结构性增长,人形机器人仍处于“技术验证强、规模利润弱”的阶段。真正受益的企业不是单纯扩产的本体厂,而是能够把机器人、工艺、软件、传感器和运维服务打包成可复制方案的企业。

企业竞争重点将从硬件价格转向系统价值。低价机器人会扩大市场渗透率,但也会加剧毛利压力;高可靠性、快速交付、行业工艺包、全球售后和数据服务会成为利润来源。采购方应避免只按单价决策,应采用生命周期成本和产线收益模型。

|

风险因素 |

影响路径 |

应对策略 |

|

产能过剩与价格战 |

压低本体毛利,影响研发投入 |

聚焦细分场景和服务收入 |

|

核心零部件与芯片依赖 |

高端应用受限,交期不稳定 |

多供应商验证和国产替代 |

|

系统集成交付风险 |

项目延期、节拍不达标、验收困难 |

前期仿真、标准化工艺包、阶段验收 |

|

技术路线过热 |

人形机器人商业化不及预期 |

以可量化任务闭环验证投资 |

|

安全与合规风险 |

海外认证、事故责任、数据合规成本上升 |

按目标市场建立认证和保险体系 |

|

宏观资本开支周期 |

制造业订单波动影响采购节奏 |

发展租赁/RaaS和存量改造业务 |

|

汇率与贸易摩擦 |

出口报价、关税和供应链成本波动 |

本地化组装、区域备件中心 |

结论:机器人行业进入系统价值重构阶段

机器人行业仍在增长,但已经不是所有企业都能随行业扩张受益的阶段。工业机器人主线的确定性最高,服务机器人在可标准化场景中继续放量,人形机器人则需要经历从展示样机到任务闭环的商业验证。

未来市场机会集中在三个方向:一是非汽车制造业的柔性自动化改造,二是仓储物流、清洁、医疗等服务场景的可复制部署,三是面向印度、东南亚、墨西哥和中东的工业自动化出海方案。受益企业将是具备核心部件能力、行业工艺包、系统集成交付和全球售后网络的企业;承压企业将是只依赖低价本体、缺少应用场景和服务能力的企业。