摘 要

本报告立足于法语地区(La Francophonie)视角,对全球法语地区的电力市场进行了全面、深入的专业分析。报告覆盖法国、加拿大魁北克省、比利时、瑞士、卢森堡等发达法语市场,以及塞内加尔、科特迪瓦、刚果民主共和国等法语非洲新兴市场,系统梳理了各地区的发电量、装机容量、能源结构、电力价格、进出口贸易及未来发展趋势。

核心发现包括:法国作为法语地区电力市场的核心,2025年总发电量达547.5 TWh,其中95.2%来自低碳能源,核能占比68.1%,创下92 TWh的历史最高净出口纪录;魁北克省凭借Hydro-Québec约37.4 GW的水电装机,成为北美低碳电力的标杆;比利时在核电逐步退出背景下,可再生能源占比升至29.8%;瑞士水电和核能合计贡献近88%的电力;法语非洲地区虽然资源禀赋优异,但电力普及率差异巨大,从科特迪瓦的94.3%到刚果民主共和国的仅7.4%。

报告基于RTE、Elia、SFOE、Hydro-Québec、IEA等权威机构发布的最新数据,力求数据的精准性和时效性,为投资者、政策制定者和行业研究者提供决策参考。

关键词:法语地区;电力市场;核能;可再生能源;能源转型;电力贸易;水电;法语非洲

第一章 法语地区电力市场概述

1.1 法语地区的定义与范围

法语地区(La Francophonie)是指以法语为官方语言或主要使用语言的国家和地区的总称。根据国际法语组织(OIF)的统计,全球共有约3.2亿人使用法语,分布在五大洲的80多个国家和地区。在电力市场分析中,法语地区具有重要的战略意义:法国是欧洲最大的电力生产国和出口国,魁北克是北美重要的清洁电力供应基地,法语非洲则拥有巨大的未开发水电和太阳能资源潜力。

本报告聚焦以下核心法语地区:欧洲的法国、比利时(法语区)、瑞士(法语区)、卢森堡;北美洲的加拿大魁北克省;以及非洲的塞内加尔、科特迪瓦、刚果民主共和国、喀麦隆等主要法语国家。这些地区在电力市场发展阶段、能源结构、政策框架和投资机会方面呈现出显著的多样性。

1.2 法语地区电力市场总体格局

法语地区电力市场呈现出"北强南弱、欧非互补"的总体格局。以法国为核心的欧洲法语区拥有成熟的电力市场体系、高度发达的电网基础设施和低碳化的能源结构;魁北克省以大型水电为基础,构建了北美最具竞争力的清洁电力体系;而法语非洲地区虽然资源禀赋极为丰富——特别是刚果民主共和国的英加(Inga)水电潜力 estimated 超过40,000 MW,但受限于资金、技术和基础设施瓶颈,电力普及率和人均消费量仍处于全球最低水平。

表1-1 法语地区主要市场电力概况(2024-2025年)

|

地区 |

年发电量(TWh) |

年消费量(TWh) |

装机容量(GW) |

低碳占比(%) |

净出口/进口(TWh) |

|

法国 |

547.5 |

451.0 |

~157 |

95.2 |

+92.0(出口) |

|

魁北克 |

~210 |

~200 |

37.4 |

99.5 |

+10.0(出口) |

|

比利时 |

~70.0 |

80.5 |

~22 |

72.2 |

-12.6(进口) |

|

瑞士 |

81.1 |

57.5 |

~21 |

88.0 |

+14.4(出口) |

|

卢森堡 |

1.5 |

6.2 |

~0.8 |

87.0 |

-4.7(进口) |

|

法语非洲(合计) |

~85 |

~80 |

~25 |

~60 |

— |

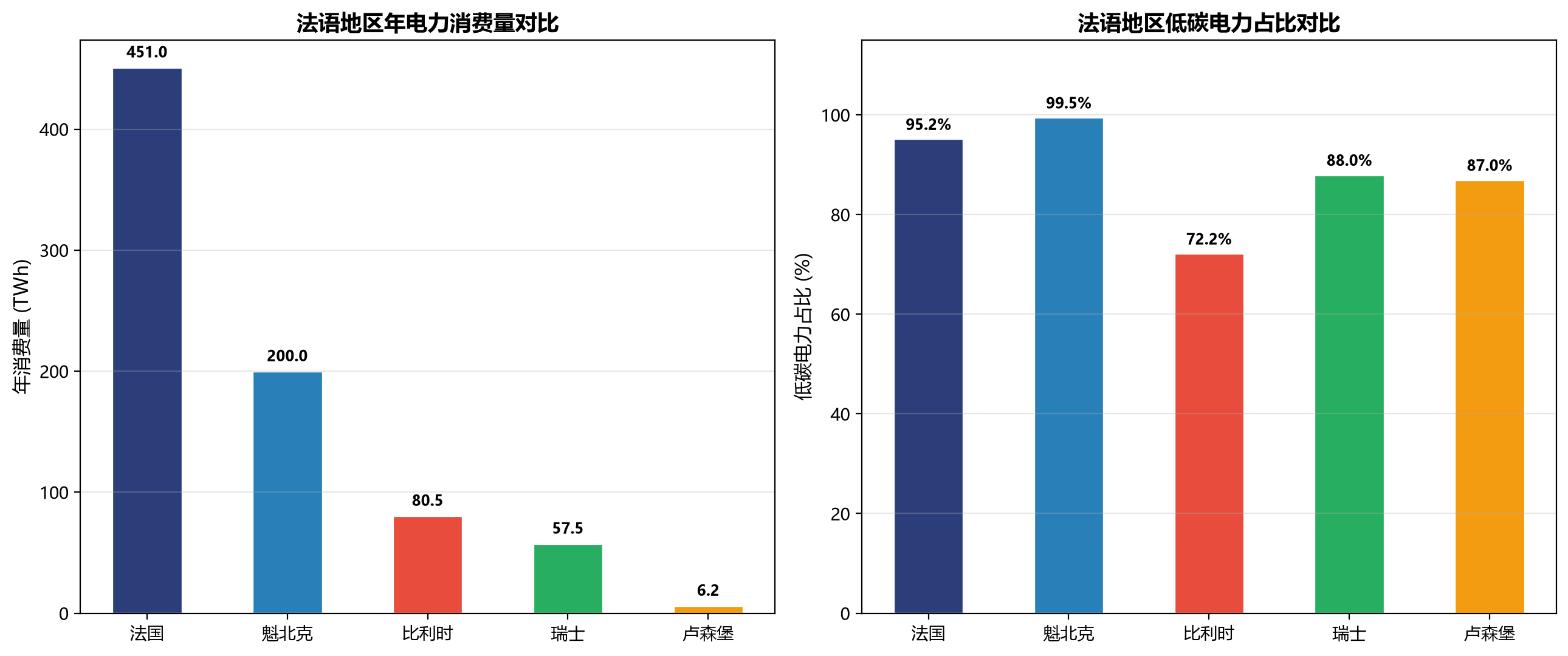

从上表可以看出,法国在法语地区电力市场中占据绝对主导地位,其发电量超过其他法语地区之和的2倍。法国和瑞士是净出口地区,而比利时和卢森堡高度依赖进口(主要来自法国)。魁北克虽然是净出口地区,但其出口主要面向美国东北部市场。法语非洲地区的电力数据相对分散,总体来看仍处于快速发展阶段。

图1-1 法语地区年电力消费量与低碳电力占比对比

第二章 法国电力市场深度分析

法国是法语地区乃至整个欧洲电力市场的核心力量。作为全球核能占比最高的国家之一,法国的电力系统以其低碳化、大规模出口能力和成熟的市场监管制度著称。本章基于法国电网公司(RTE)发布的2025年度电力回顾报告等权威数据,对法国电力市场进行全面分析。

2.1 发电量与能源结构

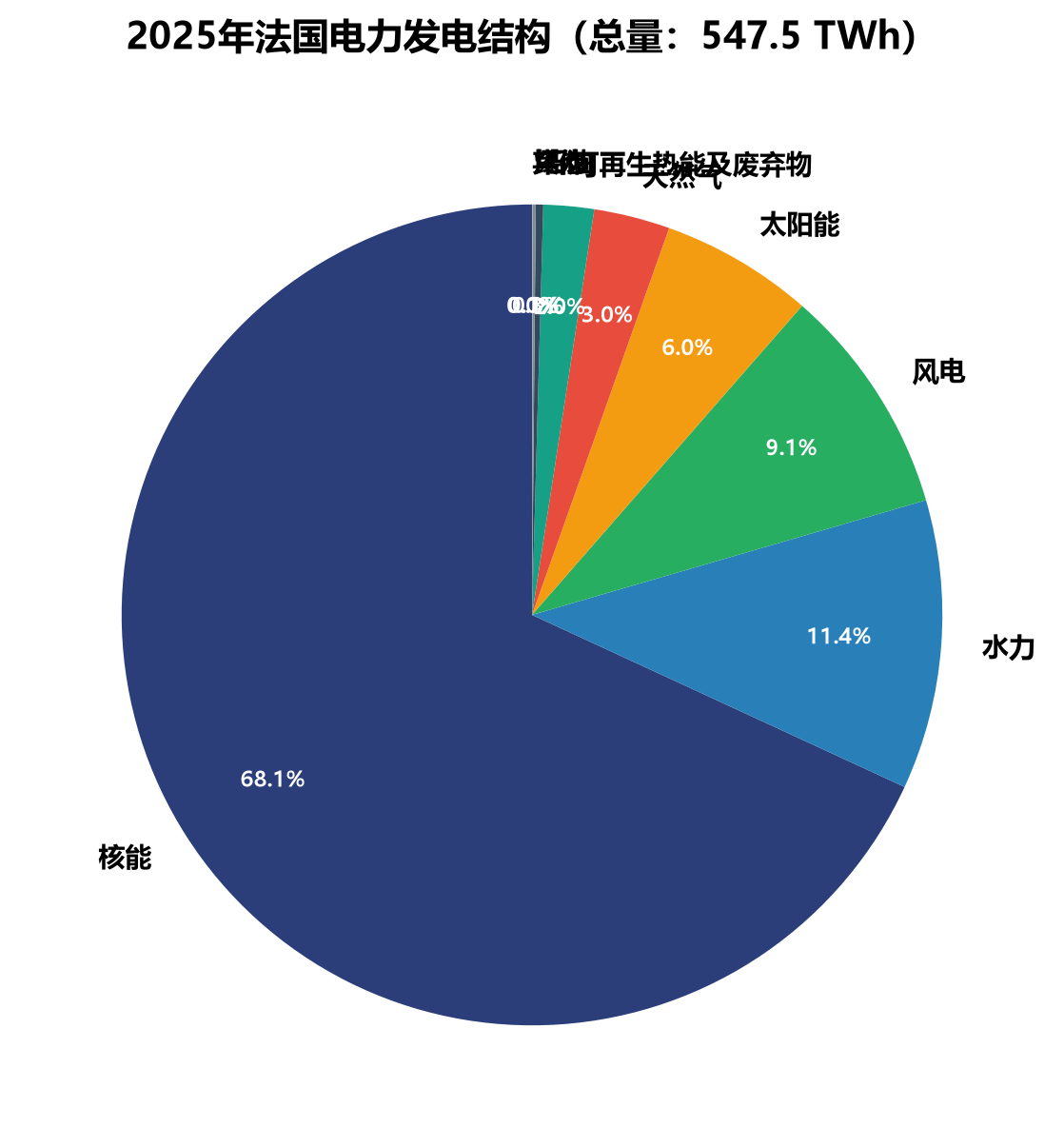

2025年,法国本土总发电量达到547.5 TWh,较2024年增长1.5%(+8.2 TWh)。这一水平已恢复至疫情和能源危机前的平均水平(2014-2019年均值为537.5 TWh)。法国电力结构最显著的特征是极低的碳强度——2025年低碳能源发电占比达到95.2%,创下历史新高,使法国成为欧洲电力脱碳程度第二高的国家,仅次于挪威。

图2-1 2025年法国电力发电结构(数据来源:RTE 2025年度电力回顾报告)

从能源结构来看,核能继续占据绝对主导地位。2025年核能发电量为373.0 TWh,占总发电量的68.1%,较2024年增加11.3 TWh。水力发电为62.4 TWh(11.4%),虽较2024年创纪录的75.1 TWh下降12.9 TWh(因2024年降雨异常充沛),但仍处于历史正常水平。风电发电量为49.6 TWh(9.1%),同比增长2.8 TWh;太阳能发电量为32.9 TWh(6.0%),同比增长8.1 TWh,增速最为显著。化石燃料发电继续降至历史低点,天然气发电16.4 TWh(3.0%),煤炭仅0.7 TWh。

表2-1 法国电力发电量分能源来源明细(2024-2025年)

|

能源来源 |

2024年(TWh) |

2024年占比(%) |

2025年(TWh) |

2025年占比(%) |

同比变化(TWh) |

|

核能 |

361.7 |

67.1 |

373.0 |

68.1 |

+11.3 |

|

水力 |

75.1 |

13.9 |

62.4 |

11.4 |

-12.9 |

|

风电(陆上+海上) |

46.8 |

8.7 |

49.6 |

9.1 |

+2.8 |

|

太阳能 |

24.8 |

4.6 |

32.9 |

6.0 |

+8.1 |

|

天然气 |

17.4 |

3.2 |

16.4 |

3.0 |

-1.0 |

|

可再生热能及废弃物 |

10.9 |

2.0 |

10.9 |

2.0 |

0.0 |

|

石油 |

1.8 |

0.3 |

1.6 |

0.3 |

-0.2 |

|

煤炭 |

0.7 |

0.1 |

0.7 |

0.1 |

0.0 |

|

其他 |

0.1 |

0.0 |

0.1 |

0.0 |

0.0 |

|

合计 |

539.3 |

100 |

547.5 |

100 |

+8.2 |

值得注意的是,2025年法国低碳发电量达到521 TWh的历史最高水平。化石燃料发电已降至20世纪50年代以来的最低水平,化石燃料总发电量仅18.7 TWh,连续第三年下降。法国电力的碳强度仅为约21.7 gCO₂eq/kWh(2024年数据),是全球碳强度最低的国家之一。

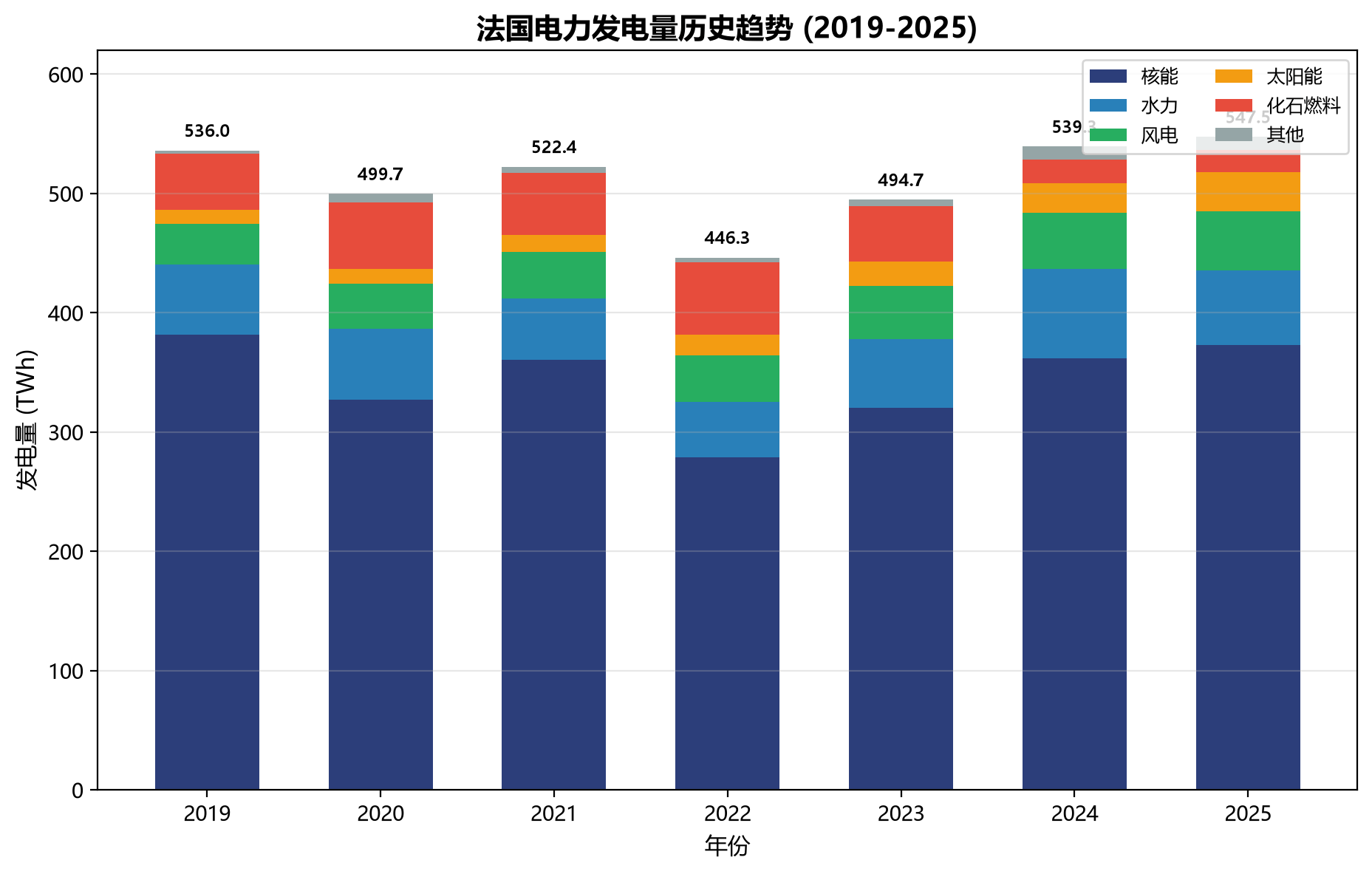

图2-2 法国电力发电量历史趋势(2019-2025年,数据来源:RTE)

从历史趋势来看,2022年是法国电力市场的低谷年份。当年因核反应堆应力腐蚀问题叠加疫情影响,核能发电量骤降至279.0 TWh,为30年来最低水平,导致法国自1980年以来首次成为电力净进口国。此后,随着应力腐蚀问题的逐步解决和反应堆的陆续复役,核能发电量在2023年恢复至320.4 TWh,2024年进一步回升至361.7 TWh,2025年达到373.0 TWh。这一"V型"恢复曲线充分展现了法国核电体系的韧性。

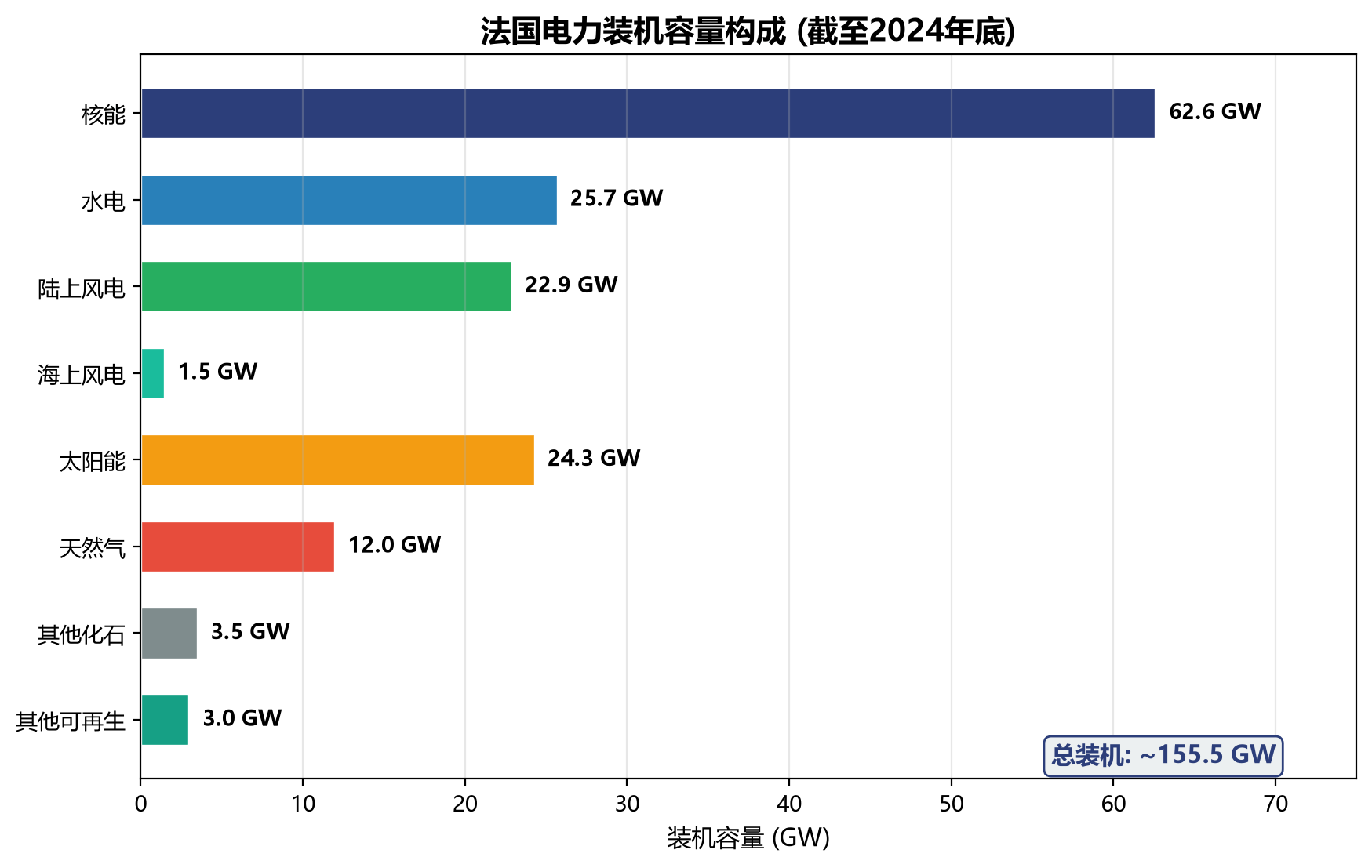

2.2 装机容量构成

截至2024年底,法国电力装机容量约为155.5 GW(不含2024年12月21日并网的弗拉芒维尔EPR反应堆1.6 GW)。2024年装机容量增长6.7 GW,增速与1980年代初核电大规模建设时期相当。弗拉芒维尔3号机组(1.6 GW EPR反应堆)于2024年12月21日并网,预计2025年正式投运,将使核能装机容量增至约63 GW。

图2-3 法国电力装机容量构成(截至2024年底)

太阳能是2024年装机增长最快的能源,新增5 GW,连续第二年创纪录(2023年新增3.3 GW)。截至2024年底,法国太阳能装机容量达到24.3 GW,已超过陆上风电(22.9 GW)。陆上风电2024年新增1.1 GW,增速较前两年有所放缓。海上风电方面,费康(Fécamp)和圣布里厄(Saint-Brieuc)海上风电场(各约500 MW)于2024年全面建成,加上2022年投运的圣纳泽尔(Saint-Nazaire)风力发电场(480 MW),法国海上风电装机达到约1.5 GW。库尔斯维尔叙梅尔(450 MW)和耶姆岛-努瓦尔穆捷岛(488 MW)海上风电场预计2025年投运。

2.3 电力消费与需求

2025年,法国电力消费量(经气候和日历效应调整后)为451 TWh,较2024年仅增长0.4%,连续第三年维持在2014-2019年平均水平的约6%以下。这一数据反映出法国电力消费尚未从能源危机中完全恢复,电气化进程明显滞后于气候目标所需的速度。法国总能源消费中化石燃料仍占约56%,电力仅占约27%。

从消费结构来看,大型工业用户(接入公共输电网)的消费量在2025年下降1.7%,主要受化学工业拖累,仍比危机前水平低13%。数据中心用电持续增长,2025年达到近1 TWh(2024年为0.8 TWh),但占法国总消费的比例仍然较低。然而,已有超过170个重大工业和数字项目正在开发中,涉及约30 GW的电网接入权需求,其中约一半计划在2025-2029年间投运。

2025年冬季峰值负荷达到88 GW,为2021年以来最高水平。法国电力消费的电气化潜力巨大——交通领域化石燃料占比高达90%,建筑供暖领域化石燃料仍占住宅供暖的43%和商业供暖的68%。热泵消费已从2000年代初的极低水平增长至2023年的超过10 TWh。

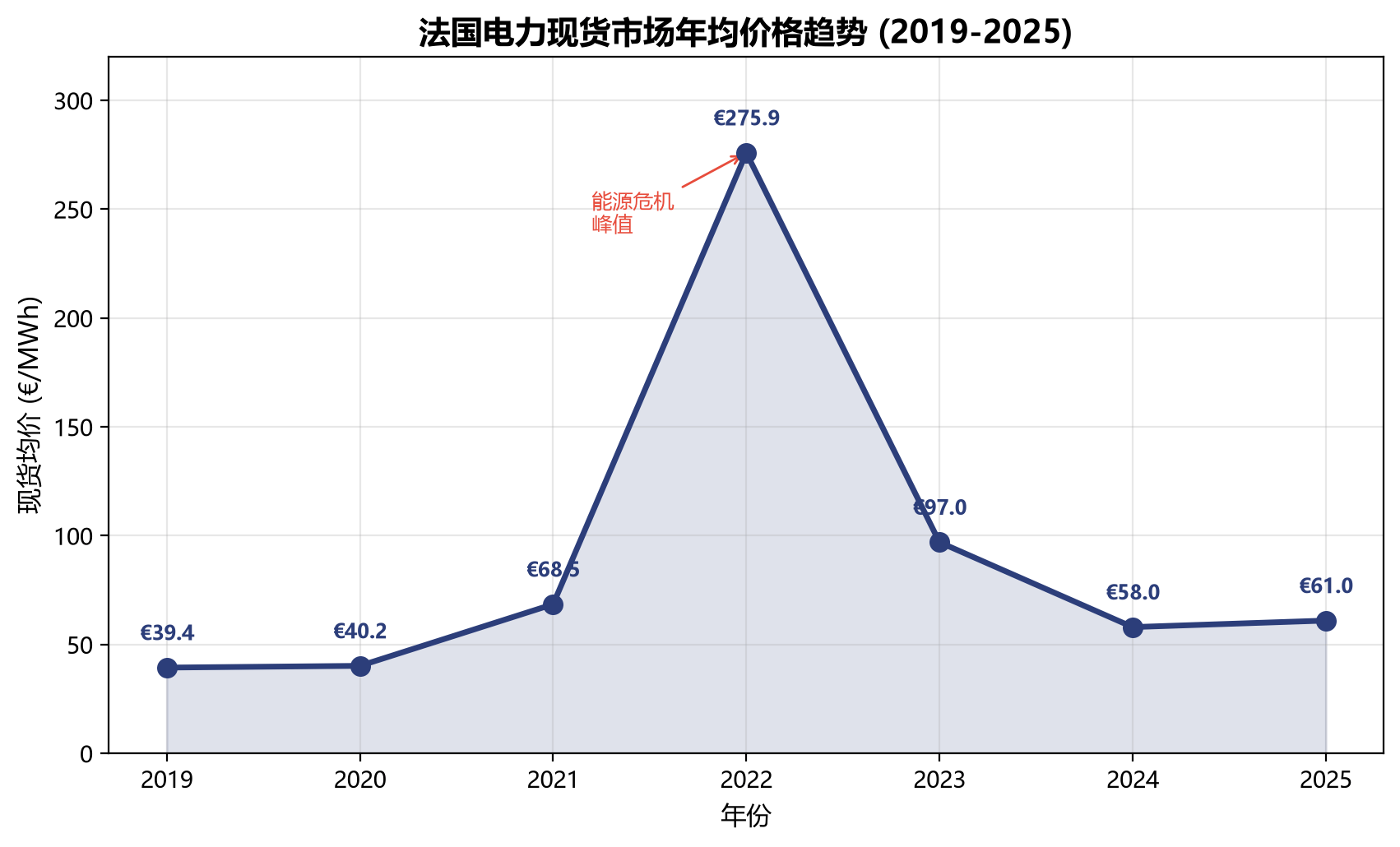

2.4 电力价格走势

2025年,法国电力现货市场(EPEX SPOT)年均价格为61欧元/MWh,较2024年的58欧元/MWh略有上升(+5%)。这一水平远低于2022年能源危机峰值时的275.9欧元/MWh,但仍高于2019年的39.4欧元/MWh。价格走势反映出法国电力系统已进入"低碳充裕"阶段——低碳发电的充裕供应使价格趋于稳定。

图2-4 法国电力现货市场年均价格趋势(2019-2025年)

2025年法国电力价格呈现显著的季节性特征:2月份价格最高(月均122.75欧元/MWh),受冬季高峰需求和天然气价格上涨影响;5月份价格最低(月均20.31欧元/MWh),得益于可再生能源出力充沛和需求较低。全年共出现513小时的负电价(2024年为352小时),反映出太阳能快速增长对午间电价的压制效应。日内价格波动加大,2025年平均日内价差达90欧元/MWh,最大单日价差为359欧元/MWh(2025年1月20日)。

表2-2 法国2025年月度电力现货均价

|

月份 |

均价(€/MWh) |

月份 |

均价(€/MWh) |

|

1月 |

102.47 |

7月 |

58.86 |

|

2月 |

122.75 |

8月 |

55.12 |

|

3月 |

77.18 |

9月 |

36.16 |

|

4月 |

43.26 |

10月 |

59.76 |

|

5月 |

20.31 |

11月 |

61.16 |

|

6月 |

42.43 |

12月 |

70.40 |

远期市场价格持续下行。2025年法国年度基荷远期价格(次年交割)从2024年的77欧元/MWh降至61欧元/MWh,年末甚至跌破50欧元/MWh,为2020年以来首次。值得注意的是,法国远期价格已持续低于天然气发电的变动成本区间,表明市场预期法国电力将更多由低碳发电定价。法国远期价格已低于德国和比利时数十欧元,与西班牙趋同——两国均拥有充裕的低碳发电。

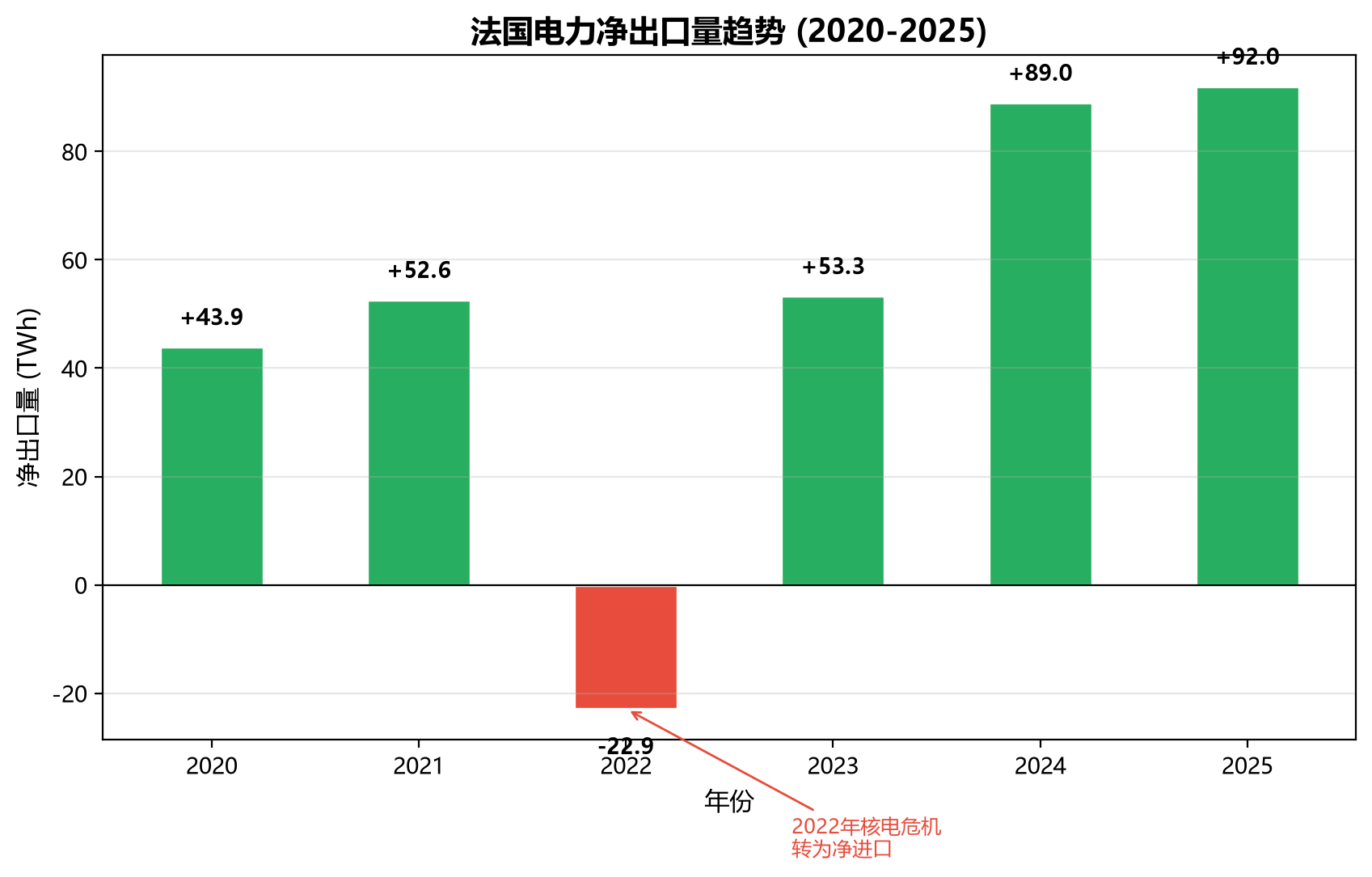

2.5 电力进出口贸易

法国是欧洲最大的电力出口国。2025年,法国净出口电力92 TWh,打破2024年89 TWh的历史纪录(此前最高纪录为2002年的77 TWh)。出口收入达到54亿欧元,而2002-2019年期间出口收入通常在10-30亿欧元之间。法国电力出口避免了邻国约2700万吨CO₂当量排放。

图2-5 法国电力净出口量趋势(2020-2025年)

从出口方向来看,法国电力出口至所有邻国,其中约一半出口至意大利,超过四分之一出口至德国和比利时。与西班牙的贸易基本平衡。2025年出口均价为59欧元/MWh,接近法国批发市场日前均价(61欧元/MWh),表明法国并未"低价倾销"电力。法国与七个邻国(德国、比利时、荷兰、英国、意大利、西班牙、瑞士)实现电网互联,是欧盟低碳电力的关键供应国。

2.6 核能产业

核能是法国电力系统的基石。法国目前运营56台核反应堆,总装机容量约61.4 GW,加上2024年12月并网的弗拉芒维尔3号EPR反应堆(1.6 GW),核能装机将达到约63 GW。核能在法国电力结构中的占比在过去十年间保持在63%-77%之间,2025年为68.1%。

2025年核能可用率达到74.0%,较2024年提高2.5个百分点,已恢复至应力腐蚀危机前的水平。十年检查计划对发电的影响为2016年以来最低(约27 TWh未发电量,2016-2024年均值为43 TWh)。法国能源监管委员会(CRE)预计2026-2028年核能发电基准水平为362 TWh/年;RTE在2025年发电充裕度报告中预测2030年前中央情景约为360-365 TWh/年;运营商EDF预计2026-2027年发电量为350-370 TWh。

在新建核电方面,法国政府已规划新建6台EPR2反应堆,并保留再建8台的选项。根据法国多年能源计划(PPE3),法国还计划到2050年实现100 GW太阳能装机和40 GW海上风电装机。应力腐蚀风险已得到充分理解和控制,反应堆检查策略已可在无需大规模初始维修操作的情况下进行监测。

2.7 可再生能源发展

法国可再生能源发展正在加速,但与气候目标仍有差距。2024年,法国可再生能源发电量达到创纪录的150.0 TWh,占总发电量的27.8%。法国可再生能源协会(France Renouvelables)发布的2025年观察报告显示,截至2024年底,法国光伏装机25 GW、陆上风电23.5 GW、海上风电1.5 GW。三大可再生能源产业链直接雇佣超过80,000人,分布在全国150多个工业基地。

根据PPE3规划,法国可再生能源发展目标包括:太阳能装机2030年达54 GW、2035年达65-90 GW;海上风电2035年达18 GW、2040年达26 GW、2050年超45 GW;陆上风电每年新增约1.5 GW。RTE预测,法国电力消费将从目前的约495 TWh增长至2050年的700 TWh以上,可再生能源需贡献160-190 TWh的增量。每年约50亿欧元的可再生能源支持投入,可替代约600亿欧元的化石燃料进口支出。

表2-3 法国可再生能源发展目标与现状

|

技术路线 |

2024年底装机 |

2030年目标 |

2035年目标 |

2050年目标 |

|

太阳能 |

24.3 GW |

54 GW |

65-90 GW |

100 GW |

|

陆上风电 |

22.9 GW |

~35 GW |

— |

— |

|

海上风电 |

1.5 GW |

— |

18 GW |

45 GW+ |

|

核能 |

61.4 GW |

63 GW(含EPR) |

— |

69 GW(含6台EPR2) |

第三章 加拿大魁北克省电力市场

3.1 Hydro-Québec概况

魁北克省是加拿大法语人口最集中的地区,法语为唯一官方语言。魁北克的电力市场由省级国有企业Hydro-Québec主导,该公司成立于1944年,是加拿大最大的电力公用事业公司,负责电力的发电、输电和配电,并向450多万个住宅、商业和工业客户供电。2024年,Hydro-Québec营收达161亿加元,净利润27亿加元,资产总额近1000亿加元,向魁北克省政府贡献40亿加元收入(含20亿加元股息)。

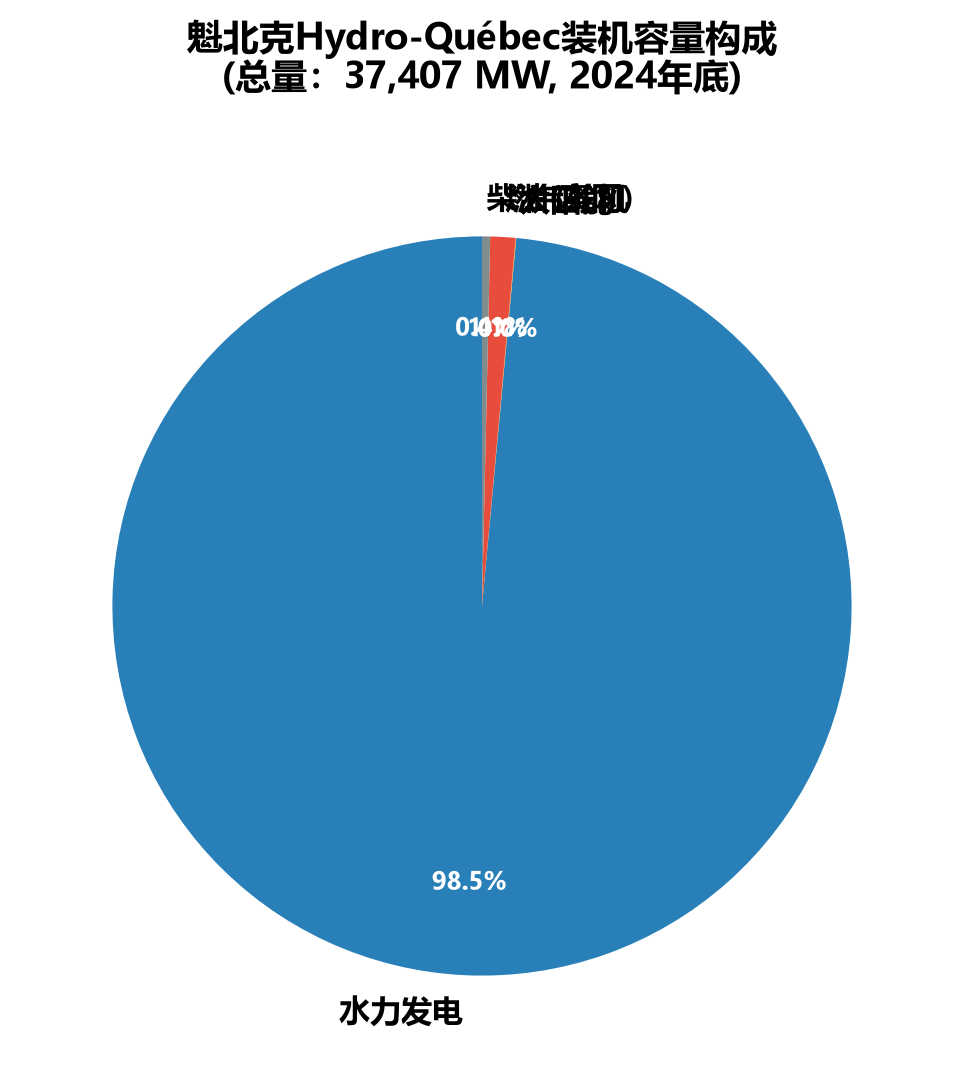

3.2 装机容量与发电结构

截至2024年12月31日,Hydro-Québec总装机容量为37,407 MW(另一来源为38,026 MW),其中水力发电装机36,854 MW,占比98.5%,是北美最大的水电生产商。魁北克的电力几乎100%来自可再生能源,碳强度极低。主要水电站包括罗伯特-布拉萨(Robert-Bourassa,5,616 MW)、拉格朗德4号(La Grande-4,2,779 MW)、拉格朗德3号(2,417 MW)等大型水电站。

图3-1 魁北克Hydro-Québec装机容量构成(2024年底)

Hydro-Québec不仅满足魁北克省内需求,还向美国东北部(新英格兰、纽约州)出口大量清洁电力。其储能能力达178.4 TWh,为北美最低电价之一。2024年资本投资达60亿加元,较上年增加11亿加元。长期债务总额604亿加元,其中573亿加元由魁北克省政府担保。

3.3 未来发展规划

2023年底,Hydro-Québec发布了"2035行动计划"(Action Plan 2035),核心目标是在2035年前新增8,000-9,000 MW装机容量,推动魁北克去碳化和经济繁荣。该计划涉及约1500亿加元的投资规模。2024年12月,魁北克与纽芬兰-拉布拉多省签署原则性协议,获得丘吉尔瀑布(Churchill Falls)水电站50年7,200 MW的电力供应权,加上新增装机,魁北克到2035年将获得超过11,000 MW的新增可再生能源。

该协议中,现有丘吉尔瀑布电站电力均价为4加分/kWh(2024年价格),新增开发的均价为11加分/kWh,低于2035行动计划的发电成本预测(13加分/kWh)。拉布拉多全部电力加权均价为6加分/kWh,仅为魁北克可用的可再生能源替代方案价格的一半。魁北克承诺将住宅电价年涨幅控制在3%以内,商业和工业电价涨幅限制在4%-5%。

第四章 比利时电力市场

比利时拥有约460万法语人口(瓦隆区和布鲁塞尔首都大区),是法语地区的重要组成部分。比利时电力市场由输电系统运营商Elia管理,与法国电力市场高度互联。

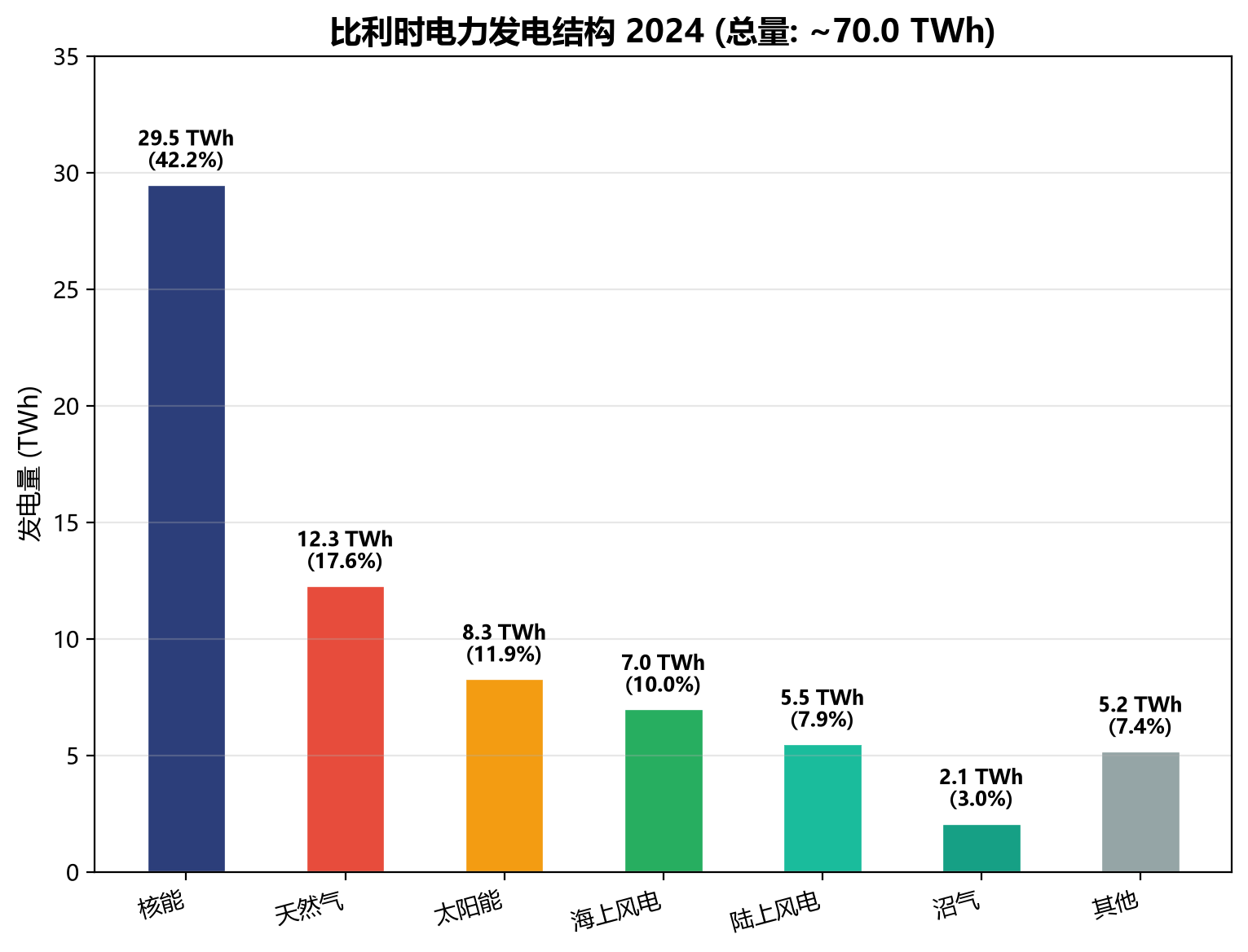

2024年,比利时总用电量80.5 TWh,较2023年的78.9 TWh略有回升,但仍低于2017-2021年五年均值。Elia预计,在电气化推动下,到2050年比利时用电量将翻一番。比利时2024年总发电量约70.0 TWh(不含进口),可再生能源发电占比达到29.8%,创历史新高。其中太阳能发电8.3 TWh(11.9%),首次超越海上风电成为最大可再生能源来源;海上风电7.0 TWh(10.0%),陆上风电5.5 TWh(7.9%),沼气2.1 TWh(3.0%)。

图4-1 比利时电力发电结构2024(数据来源:Elia)

核能仍是比利时最大发电来源,2024年发电29.5 TWh(42.2%),但已连续第四年下降,反映出比利时逐步淘汰核电的政策导向。天然气发电降至12.3 TWh(17.6%)的历史新低。在国际贸易方面,比利时2024年创纪录地交易了44.5 TWh电力,从法国净进口12.6 TWh。平均电价较2023年下降28%,但仍高于天然气危机前水平。

比利时太阳能装机2024年增长23%,推动太阳能发电量提升15.7%。8月单月发电量最高达1.3 TWh。太阳能和风能合计在2024年8月22日创下9,931 MW的季度纪录,相当于当时总用电量的93%。然而,受不利风况影响,2024年可再生能源总发电量20.8 TWh,反而低于2023年的21.5 TWh。

表4-1 比利时电力市场关键指标(2023-2024年)

|

指标 |

2023年 |

2024年 |

变化 |

|

总用电量(TWh) |

78.9 |

80.5 |

+2.0% |

|

核能发电(TWh) |

31.4 |

29.5 |

-6.1% |

|

天然气发电(TWh) |

19.2 |

12.3 |

-35.9% |

|

太阳能发电(TWh) |

7.2 |

8.3 |

+15.7% |

|

可再生能源占比(%) |

28.2 |

29.8 |

+1.6pp |

|

从法国净进口(TWh) |

— |

12.6 |

— |

|

平均电价变化 |

基准 |

-28% |

下降 |

第五章 瑞士电力市场

瑞士拥有约200万法语人口(日内瓦、洛桑、纳沙泰尔等法语区),其电力市场以水电和核能为主,是欧洲低碳电力的典范。

2024年,瑞士创下国内发电量新纪录——81.1 TWh,较2023年增长11.4%。其中水力发电量达48.3 TWh,同比增长18.5%,同样创历史新高,占总发电量的59.6%(径流式电站23.9%,蓄能电站35.7%)。核电发电23.0 TWh(28.4%),四台运行中的核反应堆(总装机约3,000 MWe)同比微降1.5%。常规热电和可再生能源发电约占12.0%(热电4.4%、风电0.2%、光伏7.4%)。

表5-1 瑞士电力平衡表(2024年)

|

类别 |

发电量(TWh) |

占比(%) |

同比变化 |

|

径流式水电站 |

19.4 |

23.9 |

+18.5%(合计) |

|

蓄能水电站 |

28.9 |

35.7 |

— |

|

核能 |

23.0 |

28.4 |

-1.5% |

|

常规热电 |

3.6 |

4.4 |

— |

|

光伏 |

6.0 |

7.4 |

+15.6% |

|

风电 |

0.2 |

0.2 |

— |

|

总发电量 |

81.1 |

100% |

+11.4% |

|

总消费量 |

57.5 |

— |

+1.4% |

|

净出口 |

14.4 |

— |

+125% |

2024年瑞士电力消费57.5 TWh,同比增长1.4%。出口顺差约14.4 TWh,远高于2023年的6.4 TWh。瑞士联邦委员会已决定可能解除新建核电站禁令,重新评估长期核淘汰政策,反映出能源安全考量的变化。瑞士能源部门正处于加速发展可再生能源、重新定义核能未来角色的转型期。

第六章 卢森堡电力市场

卢森堡大公国是欧洲最小的法语国家之一,法语为其三种官方语言之一。根据卢森堡监管研究所(ILR)发布的2024年电力行业报告,卢森堡电力市场高度依赖进口,是法语地区中对外部电力依赖度最高的市场。

2024年,卢森堡总用电量6,197 GWh,同比增长2.06%。其中76%来自进口(主要从比利时和德国进口),国内生产仅覆盖24%的需求。国内发电总量1,511 GWh,其中风电467 GWh(占国内发电31%),太阳能360 GWh(+22.4%),生物质和沼气也有贡献。太阳能装机容量从394 MW增至550 MW,安装数量从8,988套增至22,610套。

表6-1 卢森堡电力市场关键数据(2024年)

|

指标 |

数值 |

备注 |

|

总用电量 |

6,197 GWh |

同比+2.06% |

|

进口依赖度 |

76% |

主要从比利时、德国进口 |

|

国内发电量 |

1,511 GWh |

24%自给率 |

|

风电发电量 |

467 GWh |

占国内发电31% |

|

太阳能发电量 |

360 GWh |

同比+22.4% |

|

太阳能装机 |

549.80 MW |

安装数22,610套 |

|

风电装机 |

213.74 MW |

— |

|

生物质装机 |

75.06 MW |

— |

|

平均供电价格 |

129 €/MWh |

同比-16.2% |

|

居民终端电价 |

202.7 €/MWh |

同比+6.4% |

价格方面,卢森堡2024年平均供电价格从154欧元/MWh降至129欧元/MWh,降幅16.2%。但居民终端电价仍从190.5欧元/MWh升至202.7欧元/MWh。更换供电商的居民客户数量从651户增至1,512户,反映出市场竞争活力增强。根据国家能源和气候计划(PNEC),卢森堡目标到2030年实现37%的电力消费由可再生能源覆盖,太阳能装机达到1,236 MW,风电装机达到453 MW。

第七章 法语非洲电力市场

7.1 总体概况

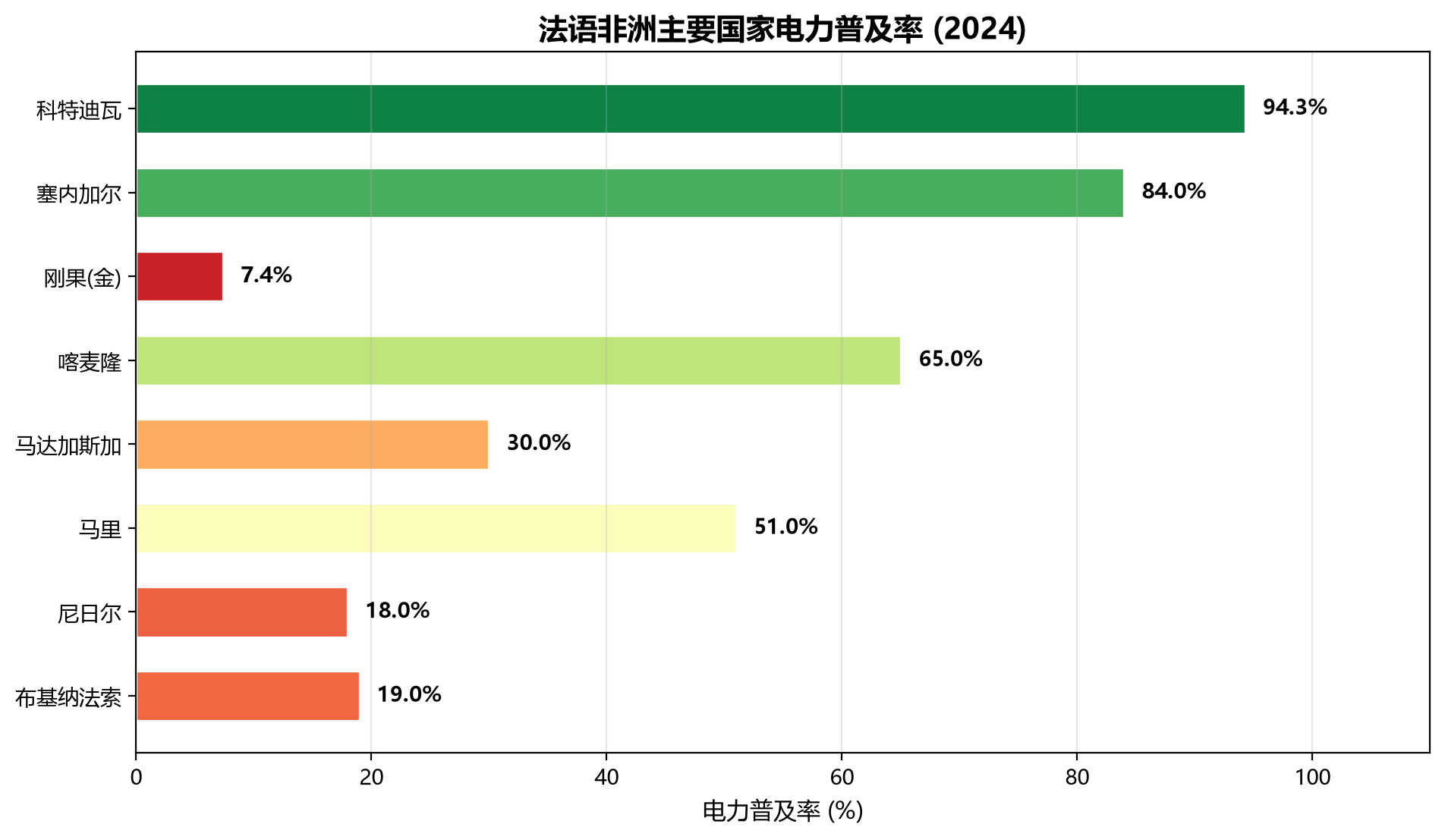

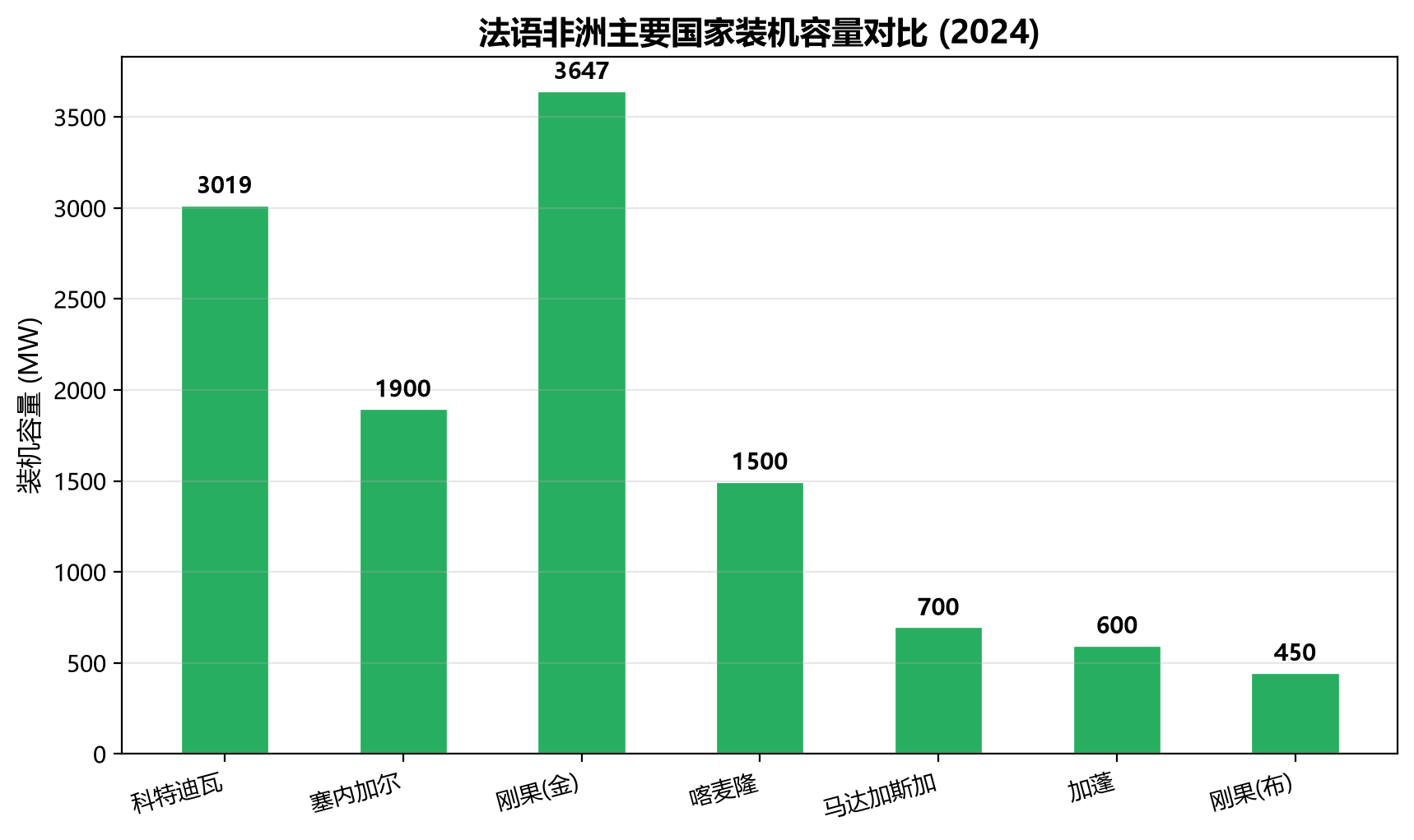

法语非洲涵盖西非、中非和东非的20余个以法语为官方语言的国家,总人口超过4亿。该地区是全球电力普及率最低的区域——撒哈拉以南非洲约有6亿人无法获得电力供应,占全球无电人口的80%。2024年非洲大陆总发电量约850 TWh,年增长2-3%,远低于人口和经济增速。法语非洲国家在电力市场发展阶段、资源禀赋和政策框架方面差异巨大。

图7-1 法语非洲主要国家电力普及率(2024年)

图7-2 法语非洲主要国家装机容量对比(2024年)

从资源禀赋来看,法语非洲拥有巨大的水电潜力——刚果民主共和国的刚果河水电潜力估计超过40,000 MW(仅英加瀑布即可开发超过40,000 MW),西非的太阳能资源丰富(日照2,000+ kWh/m²/年),塞内加尔、马里等国的风电潜力也较为可观。然而,资金短缺、基础设施薄弱、政治不稳定和治理能力不足严重制约了这些资源的开发。

7.2 塞内加尔

塞内加尔是西非法语区电力发展较为领先的国家。根据IEA报告,2024年塞内加尔电力普及率达84%,城市地区已实现全覆盖,农村地区达66%。塞内加尔有望在2029年实现全民通电,比联合国SDG7目标(2030年)提前一年。2012-2024年间,塞内加尔装机容量从550 MW增至1,900 MW,实现了三倍增长,可再生能源占比达31%。

塞内加尔能源结构正在经历重大转型。天然气在发电中的占比预计从2025年的不足1%提升至2030年的约30%,反映其历史以重油为主的系统正在引入国内天然气。可再生能源发电占比预计2030年达到22%。重点项目包括2025年投运的16 MW太阳能电站(配10 MW/20 MWh储能),以及NEO Kolda项目(60 MW太阳能+20 MW/72 MWh储能)。335 MW的Bel Air电站正从重油转换为天然气。2025年用电量同比增长22%,2026-2030年预计年均增长约8%。

7.3 科特迪瓦

科特迪瓦是西非地区电力行业的领跑者。装机容量从2011年的1,391 MW增至2024年的3,019 MW,增长117%。通过"全民通电计划"(PEPT),2014-2024年间完成227.8万户新连接。根据人口和住房普查数据,2024年电气化率达94.3%,98.6%的人口可获得电力供应。科特迪瓦电力公司(CIE)通过智能电表和AI技术,实现了98%的居民电费回收率和99%的商业电费回收率,配电损耗仅8%。

科特迪瓦年电力需求增长10-15%,2024年新增客户50万户,预计2025年达65万户。政府目标到2030年实现45%可再生能源占比,主要通过水电和太阳能实现,包括9%的太阳能占比(2025年目标)、2座新建光伏电站(2025-2026年)、17个大型水电项目和12个小型水电项目。2024年6月,科特迪瓦签署了Songon 372 MW联合循环燃气电站融资协议,投资约7.5亿美元,年发电约28亿千瓦时。科特迪瓦目标是2030年实现100%通电率,年均停电时间降至15小时以下。

7.4 刚果民主共和国

刚果民主共和国(DRC)是法语非洲电力资源禀赋最为丰富的国家,也是电力普及率最低的国家之一。根据电力行业监管局(ARE)2025年6月报告,2020-2024年间,DRC年发电量从12,460.4 GWh增至13,625 GWh,增长9.3%;装机容量从2,972 MW增至3,647 MW,增长22.7%。低压客户数量达149.6万户,增长38.9%。

然而,DRC 2024年全国电力普及率仅7.4%,农村地区不足1%,凸显了电力覆盖的严重结构性差距。民间社会指出,发电量增长并未转化为居民实际连接的增长。农村电气化资金严重不足——144个微型太阳能电站点的预算仅490万美元。DRC拥有非洲最高的能源潜力之一,包括巨大的水电、太阳能和生物质资源。英加(Inga)水电项目理论潜力超过40,000 MW,但目前开发的英加1号和2号合计仅约1,775 MW,且长期运行效率低下。

7.5 其他法语非洲国家

喀麦隆拥有约1,500 MW装机容量,电力普及率约65%,以水电为主(占比约70%)。马达加斯加装机约700 MW,电力普及率仅约30%,严重依赖水电和柴油发电。加蓬装机约600 MW,得益于丰富的水电资源,电力普及率约60%。刚果共和国(布拉柴维尔)装机约450 MW,以水电和天然气为主。这些国家普遍面临电网覆盖率低、发电设施老旧、投资不足等共同挑战。

表7-1 法语非洲主要国家电力市场概况(2024年)

|

国家 |

装机容量(MW) |

年发电量(GWh) |

电力普及率(%) |

主要能源 |

|

塞内加尔 |

1,900 |

~4,500 |

84.0 |

重油/天然气/太阳能/风电 |

|

科特迪瓦 |

3,019 |

~11,000 |

94.3 |

天然气/水电/太阳能 |

|

刚果(金) |

3,647 |

13,625 |

7.4 |

水电(为主) |

|

喀麦隆 |

~1,500 |

~8,000 |

65.0 |

水电/天然气 |

|

马达加斯加 |

~700 |

~2,500 |

30.0 |

水电/柴油 |

|

加蓬 |

~600 |

~2,200 |

60.0 |

水电 |

|

刚果(布) |

~450 |

~2,000 |

50.0 |

水电/天然气 |

第八章 法语地区电力市场比较分析

通过对法语地区各主要市场的深入分析,可以从以下几个维度进行比较:

8.1 能源结构比较

法语地区在能源结构上呈现出鲜明的分化:法国和魁北克以核能和水电为核心,低碳电力占比均超过95%;瑞士以水电(59.6%)和核能(28.4%)为主;比利时处于核电退出、可再生能源上升的过渡期;卢森堡几乎完全依赖进口电力;法语非洲国家中,科特迪瓦和塞内加尔以化石燃料为主但正快速转型,DRC和喀麦隆等以水电为主。

表8-1 法语地区能源结构比较

|

地区 |

核能占比 |

水电占比 |

风电+太阳能占比 |

化石燃料占比 |

其他 |

|

法国(2025) |

68.1% |

11.4% |

15.1% |

3.4% |

2.0% |

|

魁北克(2024) |

~0% |

98.5% |

~0.5% |

~1% |

~0% |

|

比利时(2024) |

42.2% |

~0% |

29.8% |

17.6% |

10.4% |

|

瑞士(2024) |

28.4% |

59.6% |

7.6% |

4.4% |

~0% |

|

卢森堡(2024) |

0% |

~0% |

~55%(风+光) |

~0% |

~45% |

8.2 市场成熟度与互联性

欧洲法语区(法国、比利时、瑞士、卢森堡)拥有高度互联的电力市场,通过ENTSO-E网络实现跨境电力交易。法国是这一网络的核心节点,与七国互联,既是最大的出口国也是关键的平衡者。魁北克虽然与加拿大邻省和美国东北部互联,但其电力市场相对独立,由Hydro-Québec垂直一体化运营。法语非洲国家的电网互联水平较低,西非电力池(WAPP)和中非电力池(CAPP)建设进展缓慢。

8.3 电力价格比较

法语地区电力价格差异显著。法国2025年现货均价61欧元/MWh,远低于2022年危机峰值,在欧洲范围内属于较低水平。比利时2024年电价同比下降28%但仍高于危机前。卢森堡平均供电价格129欧元/MWh,居民终端电价高达202.7欧元/MWh。魁北克电价为北美最低之一,住宅电价年涨幅承诺控制在3%以内。法语非洲国家电价受补贴政策影响较大,工业电价通常高于居民电价。

8.4 发展挑战与机遇

法国面临的挑战是电气化进程滞后和可再生能源发展速度不足,机遇在于核电恢复和低碳出口优势。魁北克的挑战是大规模资本投入带来的债务上升,机遇是清洁电力需求的全球性增长。比利时的挑战是核电退出后的供应安全,机遇是太阳能的快速增长。法语非洲的最大挑战是资金缺口——非洲开发银行估计每年需1000亿美元投资才能在2030年前实现全民通电,而当前十大生产国的2026年计划资本支出合计仅640亿美元。机遇在于巨大的未开发资源潜力和不断下降的可再生能源成本。

第九章 趋势与展望

9.1 电气化加速

电气化是法语地区电力市场最确定的长期趋势。法国已有超过170个重大工业和数字项目获得约30 GW电网接入权,其中约一半计划2029年前投运,涵盖数据中心(14 GW)、制氢(9.5 GW)和工业电气化(6.5 GW)。RTE预测法国电力消费将从约495 TWh增长至2050年的700 TWh以上。魁北克2035行动计划目标新增11,000 MW可再生能源。比利时预计到2050年用电量翻番。塞内加尔和科特迪瓦电力需求年均增长8-15%。

9.2 可再生能源加速部署

法语地区可再生能源正在加速部署。法国太阳能年新增从2021年前的约3 GW提升至5 GW,海上风电从1.5 GW起步向2050年45 GW迈进。比利时太阳能装机年增23%。瑞士光伏发电增长15.6%。卢森堡太阳能装机增长近40%。塞内加尔可再生能源占比已达31%。科特迪瓦目标2030年可再生能源占比45%。整个法语地区正经历从化石燃料向可再生能源的结构性转变。

9.3 核能的重新定位

核能在法语地区正经历"重新评估"。法国核电已从2022年危机中完全恢复,弗拉芒维尔EPR并网标志着新建核电的里程碑,6台EPR2反应堆已纳入规划。瑞士联邦委员会考虑解除新建核电站禁令。比利时虽然按计划逐步淘汰核电,但近期政策讨论中出现延长运行寿命的声音。法语非洲国家中,加纳、尼日利亚等英语国家正推进核电计划,可能对法语非洲产生示范效应。

9.4 电力市场机制演进

法语地区电力市场机制正在深刻变革。法国负电价小时数从2024年的352小时增至2025年的513小时,反映出可再生能源渗透率提高带来的市场结构变化。远期价格持续低于天然气发电成本,标志着市场定价机制的根本性转变。PPA(购电协议)市场在法国快速发展,截至2024年底已有4 GW可再生能源容量通过PPA签约,平均合同期限19年,远超欧洲平均的13年。主要企业买方包括Orange、家乐福、SNCF等。

9.5 法语非洲的跨越式发展机遇

法语非洲有望实现电力行业的跨越式发展。Mission 300等国际倡议正在推动大规模电气化。塞内加尔天然气发电的引入、科特迪瓦智能电网和AI应用、DRC水电潜力的开发,都为法语非洲提供了多样化的发展路径。分布式光伏+储能解决方案在农村电气化中的作用日益重要。然而,要实现2030年全民通电目标,需要每年新增连接速度提高十倍,这对资金动员、政策协调和项目执行能力提出了前所未有的要求。

结 论

本报告从法语地区视角对全球法语电力市场进行了系统性分析。核心结论如下:

1. 法国仍是法语地区电力市场的绝对核心。

2025年547.5 TWh的发电量、95.2%的低碳占比和92 TWh的历史最高净出口纪录,充分展现了法国电力系统的实力和韧性。核电从2022年危机中的恢复、可再生能源的加速部署,以及远期价格的持续下行,共同构成了法国电力市场的"新常态"——低碳充裕。

2. 魁北克是北美清洁电力的标杆。

Hydro-Québec 37.4 GW的水电装机、2035行动计划和与拉布拉多的历史性协议,使魁北克在美国东北部清洁电力需求激增的背景下占据了战略优势地位。

3. 欧洲法语区市场高度互联、互补性强。

法国作为核心出口国,比利时和卢森堡作为主要进口国,瑞士作为季节性调节者,形成了紧密的电力互济网络。比利时在核电退出与可再生能源增长之间寻求平衡,瑞士在水电创纪录的同时重新评估核能政策。

4. 法语非洲是增长潜力最大但挑战也最多的市场。

科特迪瓦94.3%和塞内加尔84%的电力普及率展现了发展成就,但DRC仅7.4%的普及率揭示了结构性差距。丰富的水电、太阳能资源与资金、基础设施、治理能力瓶颈之间的矛盾,是法语非洲电力发展的核心张力。

5. 电气化、可再生能源和核能重新定位是三大确定趋势。

从法国的工业电气化到魁北克的清洁电力扩张,从法语非洲的全民通电目标到PPA市场的快速发展,法语地区电力市场正经历深刻转型。核能不再是简单的"保留或淘汰"二元选择,而是在能源安全、去碳化和经济性三重考量下的重新定位。

展望未来,法语地区电力市场将在能源转型的大背景下继续深化变革。法国的低碳出口优势、魁北克的清洁电力扩张、欧洲法语区的市场一体化、以及法语非洲的跨越式发展潜力,共同构成了一个充满机遇和挑战的多元化电力市场图景。对于投资者、政策制定者和行业参与者而言,精准把握各地区的发展阶段、政策导向和市场机制,是在这一广阔市场中获取价值的关键。

数据来源

1. RTE (Réseau de Transport d'Électricité), Bilan Électrique 2025, France

2. Elia Group, Electricity Mix 2024, Belgium

3. Swiss Federal Office of Energy (SFOE), Swiss Electricity Balance 2024

4. Hydro-Québec, Annual Report 2024

5. ILR (Institut Luxembourgeois de Régulation), Electricity Sector Report 2024

6. International Energy Agency (IEA), Electricity Access 2024 & Electricity 2026

7. ARE (Autorité de Régulation de l'Électricité), DRC Electricity Sector Report 2025

8. France Renouvelables, Observatoire du Système Électrique Renouvelable 2025

9. IAEA, Country Nuclear Power Profiles: Switzerland

10. World Nuclear Association, Nuclear Power in France

11. S&P Global Ratings, Province of Quebec Credit Analysis 2024

12. ESI Africa, Côte d'Ivoire Energy Access Report 2024