根据JMK Research的预测,印度在2026日历年度有望新增约42.5吉瓦的太阳能装机容量。这一预测数据涵盖了32.5吉瓦的公用事业规模容量、8.5吉瓦的屋顶太阳能以及1.5吉瓦的离网部分,显示出印度太阳能市场持续扩张的势头。

分析师指出,印度在2025日历年度已安装了约37.8吉瓦的太阳能装机容量。其中,公用事业规模太阳能新增约28.6吉瓦,比2024年增长54.6%;屋顶太阳能新增7.9吉瓦,同比增长72%;离网新增容量为1.35吉瓦,略低于2024年的1.48吉瓦。

截至2025年12月31日,印度的累计装机容量包括太阳能136吉瓦、风电55吉瓦和水电51吉瓦。太阳能、风电、混合和储能项目的总管道容量约为169吉瓦,预计在未来四到五年内陆续投入运营。此外,还有32吉瓦的项目处于投标阶段,招标已发布但拍卖尚未完成。

在公用事业规模太阳能、风电和混合领域的累计安装和管道容量方面,前五名企业为Adani(40.4吉瓦)、ReNew(22.2吉瓦)、NTPC(19.6吉瓦)、JSW Energy(16.1吉瓦)和Greenko(15.1吉瓦)。这些领先企业中,Adani、ReNew、NTPC、Tata Power和Juniper Green截至2025年12月共同安装了约5.61吉瓦的混合容量。

2025年第四季度(10月至12月)的更新数据显示,印度新增了约6.2吉瓦的公用事业规模太阳能容量,较上一季度减少23%;屋顶太阳能安装了约2.1吉瓦,较上一季度下降22%。

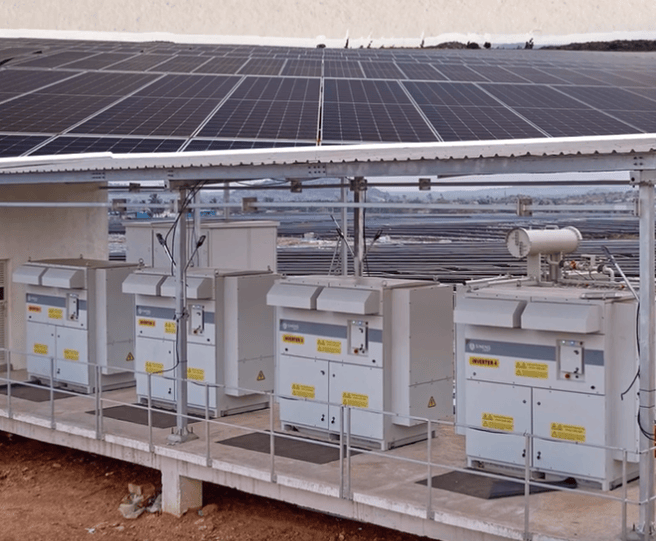

在逆变器领域,2025年第四季度,15家供应商在印度的中央和串式逆变器出货量超过14.2吉瓦。Sungrow继续主导市场,出货量超过5.25吉瓦,主要依靠中央逆变器,同时保持显著的串式逆变器份额。

模块方面,2025年第四季度,印度市场23家主要供应商出货了约14吉瓦的模块,前五名企业占总出货量的约52%。Waaree成为领先供应商,市场份额为21%。