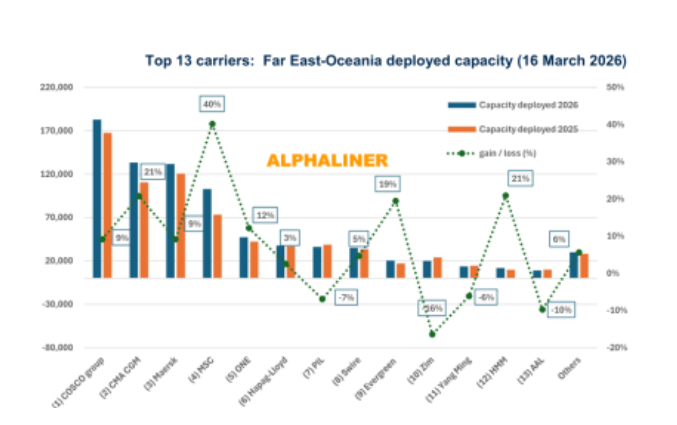

维度网讯, 根据航运分析机构Alphaliner的最新报告,过去一年远东至大洋洲贸易航线的运力显著提升,增长幅度远超全球平均水平。截至今年3月16日,该航线总部署运力达到811,141标准箱,同比增加了约84,000标准箱,增幅为12%。这一数据是全球班轮船队同期约6%增长率的两倍。

在远东-大洋洲航线运力扩张中,地中海航运公司(MSC)表现突出,贡献了最大增长份额。该公司运力增加了29,478标准箱,较其2025年运力增长40%,总部署舱位达到102,837标准箱。这一增长主要得益于其开通的中国-澳大利亚袋鼠航线和扩展的中国-印度尼西亚-澳大利亚考拉环线,使MSC在该贸易中排名第四,运力约为第五名ONE的两倍。MSC近期还宣布加强其Eagle服务,提供大洋洲与美洲之间的直接连接,并声称在相关航线上拥有“市场领先的运输时间”。

同时,达飞海运集团(CMA CGM)也录得强劲增长,运力增加23,000标准箱,增幅21%,超越马士基升至第二位。其增长部分得益于通过ANL品牌推出的北亚-巴布亚新几内亚-澳大利亚APR2服务。相比之下,马士基增长较为温和,约11,000标准箱,增幅9%,而中远海运保持领先地位,运力超过182,000标准箱,同比增长9%。

远东-大洋洲航线运力高度集中,前四大承运人中远海运、CMA CGM、马士基和MSC控制68%的运力,高于一年前的65%。此外,该航线船队平均船龄约15年,较全球平均船龄不到12年更为老旧。根据Freightos Terminal数据,中国至澳大利亚的集装箱运输现货费率在3月底大幅上涨,现平均每标准箱为1,372.09美元。

赫伯罗特宣布将从5月1日起提高从北欧和地中海到澳大利亚的海运费率,北欧至澳大利亚航线基础费率将从每标准箱162美元跃升至362美元。在空运方面,澳大利亚面临关键燃料供应警告,这与中东局势导致的短缺有关。中国作为全球最大石油进口国,已实施燃料出口禁令以保护国内供应,澳大利亚、孟加拉国和菲律宾将不得不从其他地方满足需求。Scan Global Logistics警告称,澳大利亚航空燃油供应链面临“日益增加的风险”,库存仅29-32天,远低于国际能源署90天的要求。然而,该地区一家主要航空公司表示,目前散货运输业务“继续正常运营”。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告之,本站将予以修改或删除。邮箱:news@wedoany.com