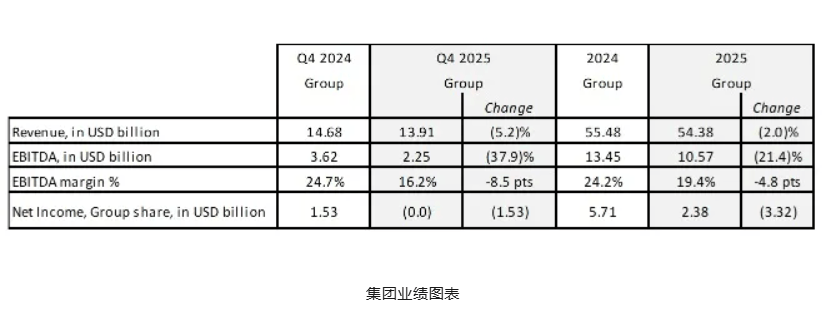

维度网讯,法国航运与物流巨头达飞轮船CMA CGM交出了一个“全年仍盈利、四季度却明显失速”的 2025 年成绩单。公司最新披露显示,2025 年全年集团营收为544 亿美元,同比下降2.0%;全年 EBITDA 为106 亿美元,EBITDA 利润率为19.4%;全年净利润为24 亿美元。

从表面上看,这仍是一份有韧性的年报,但从第四季度单季表现看,CMA CGM 的盈利能力已经明显承压。数据显示,CMA CGM 在2025 年第四季度集团净利润已降至零,而上年同期该公司仍实现约15.3 亿美元净利润;当季集团营收为139 亿美元,EBITDA 为22 亿美元,同比下滑约38%。这意味着,哪怕货量仍在增长,运价回落也已经把利润空间几乎全部压平。

四季度“量升价跌”特征非常明显

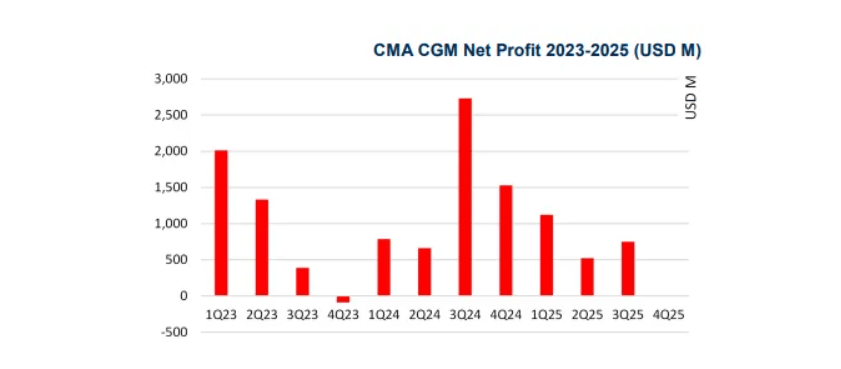

从经营层面看,CMA CGM 四季度并不是“没货”,而是“有货但不赚钱”。该公司四季度运输量达到620 万TEU,很可能创下集团季度运输量新高;但同期平均单箱收入仅为1341 美元/TEU,跌至2023 年第四季度以来最低水平。这也解释了图表中 2025 年四个季度的净利润走势一路下滑,到四季度几乎归零。运量还在上行,价格却先一步回落,利润自然最先被挤压。

从全年维度看,这种趋势也已经十分清楚。CMA CGM 官方表示,2025 年集团运输量达到2420 万TEU,同比增长2.8%,其中第四季度货量同比增长 5.3%,跑赢同期市场。但在货量增长的同时,集团全年营收仍然小幅下滑,主要原因正是集装箱航运板块收入下降。换句话说,2025 年的 CMA CGM 依然维持了规模扩张,但规模扩张并没有同步转化为利润扩张。

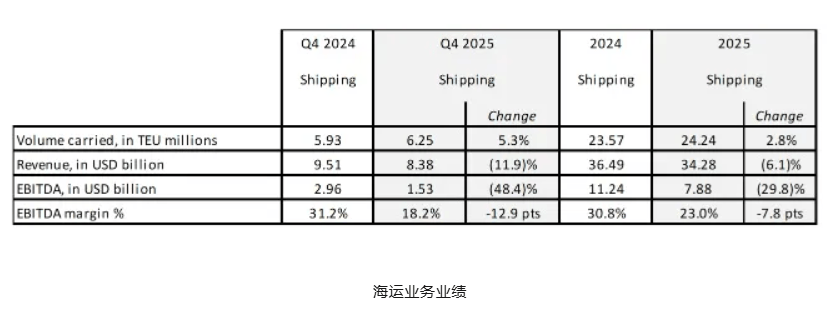

海运主业仍是利润核心,但利润下滑最明显

从板块拆分看,CMA CGM 的利润重心仍然高度依赖海运业务。市场公开材料显示,2025 年其Maritime Activity(海运业务)EBITDA 为 79 亿美元,较 2024 年的112 亿美元明显回落;海运板块全年收入降至343 亿美元左右,同比下降约6%。这说明,2025 年集团利润下滑,核心还是来自集装箱航运板块的价格回落。

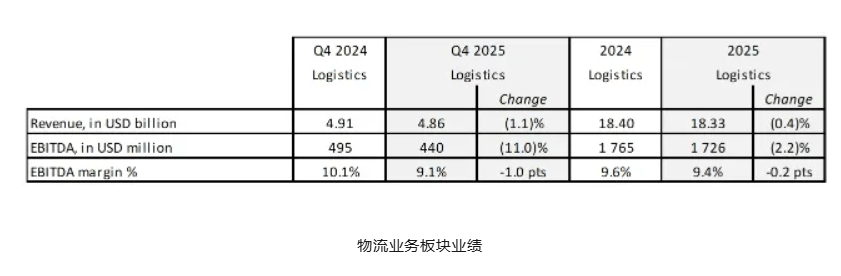

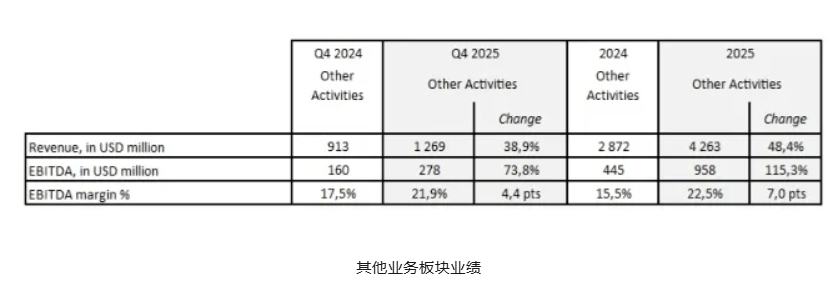

但另一面也很清楚。CMA CGM 的非海运板块正在发挥“减震器”作用。公开材料显示,集团物流板块 2025 年 EBITDA 为 17 亿美元,与 2024 年基本持平;

而包括码头、航空货运和媒体在内的其他业务 EBITDA 达到 9.58 亿美元,较上年大幅提升。

也就是说,在海运利润明显缩水的背景下,物流、码头和其他业务并没有让集团“失血过快”,这也是 CMA CGM 全年仍能保住 24 亿美元净利润的重要原因。

这份财报最值得看的,不是“赚了多少”,而是“抗波动能力”

如果只看绝对值,CMA CGM 2025 年全年净利润24 亿美元,相比 2024 年57 亿美元,同比下滑约58%。这个降幅并不小。四季度净利润归零,更说明班轮行业在 2025 年下半年已经重新回到“价格主导盈利”的周期逻辑。只要运价下台阶,再大的货量也未必能保住利润。但如果换一个角度看,CMA CGM 的这份成绩单也说明另一件事:这家法国航运集团已经不再只是单一的集运公司。官方在年报发布中强调,集团 2025 年继续推进其长期战略,包括推进Santos Brasil收购、设立United Ports,以及通过收购Borusan Lojistik和Fagioli强化物流业务。公司显然是在用更多码头、物流和端到端能力,对冲海运主业周期波动。

2026年的关键变量,仍是中东与红海

对于 2026 年,CMA CGM 的表态并不激进。公司预计全球集装箱航运市场将出现温和增长,但同时明确指出,中东局势发展,尤其是红海相关变化,将成为影响市场平衡和运价走势的关键因素。这个判断很直接,也很现实。因为过去一年多,红海危机带来的绕航效应,本质上支撑了全球集运市场的有效运力紧张。一旦航线恢复,供给压力会更快显现;如果局势继续反复(包括正在进行的美伊以战争),市场又可能重新获得阶段性支撑。因此,CMA CGM 眼下的策略也很清晰。公司在财报中强调,集团将继续依靠业务多元化、网络灵活性和财务实力来应对不确定环境。对这家全球头部班轮公司而言,2026 年最重要的任务,可能已经不是单纯追求运量增长,而是如何在运价回归常态、地缘风险反复、船队供给继续释放的背景下,守住利润底线。

CMA CGM 这份 2025 年财报,释放出的信号非常明确。第一,集运市场的“高利润阶段”正在进一步远去。四季度净利润归零,就是最直观的体现。第二,头部班轮公司的竞争,已经不只是船和箱的竞争,而是物流、码头和供应链控制力的竞争。第三,2026 年市场方向仍然高度取决于红海/中东变量,而不是单一的需求增长逻辑。

对中国航运业和造船业人士来说,这份财报也有现实意义。它再次说明,今天的班轮巨头仍然会继续投资港口、物流和供应链节点,但它们对新增运力和未来盈利的判断,已经变得更谨慎。货还在增长,船还在交付,但利润端的压力,已经重新摆到了所有头部航运公司面前。

不过,在百年未有之大变局的背景下,未来市场将如何演变,眼下谁也很难下定论。地缘政治、贸易格局、航线安全、运力投放以及监管政策,都仍在持续变化。也正因如此,“确定性”本身正在成为航运业最稀缺的能力之一。未来真正更具竞争力的公司,往往不是单纯规模最大的公司,而是那些能够在复杂环境中持续为客户提供稳定服务、在供应链中创造更高确定性、并且最大限度提升效率、降低运营成本的公司。谁能做到这一点,谁就更有可能在下一轮竞争中占据主动。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告之,本站将予以修改或删除。邮箱:news@wedoany.com