2026年第一季度全球原铝产量增长1.2% 中国稳定海湾地区波动

2026-04-22 10:18

收藏

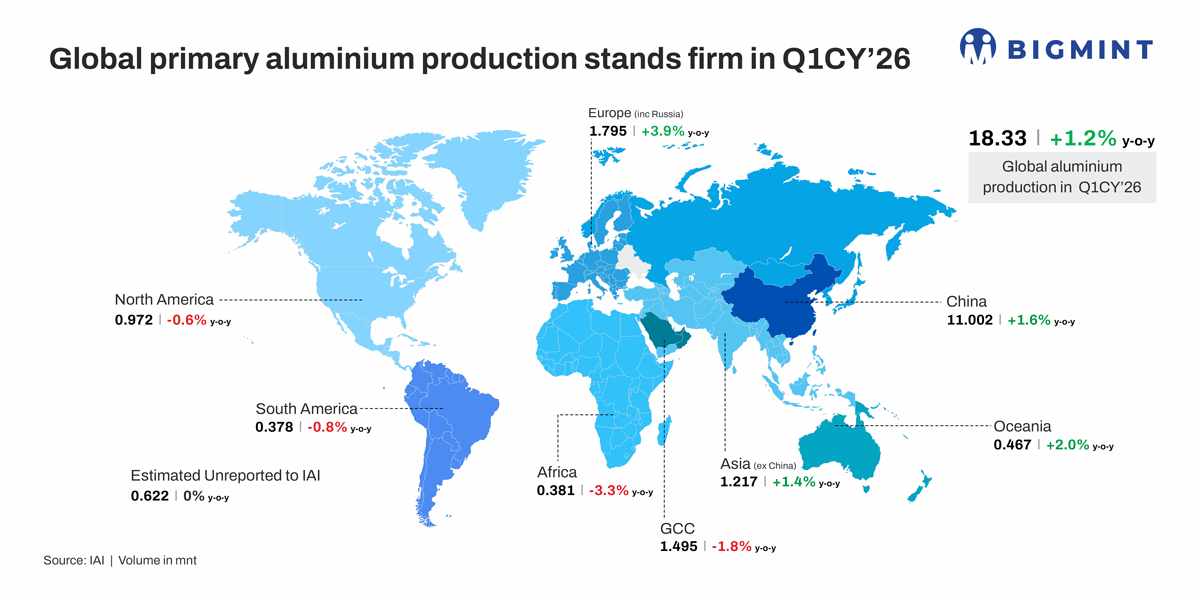

维度网讯,国际铝业协会数据显示,2026年第一季度全球原铝产量达1833万吨,较2025年同期增长1.2%。这一温和增长得益于主要生产区域运营状况普遍平稳,其中中国产能利用率保持稳定,欧洲和大洋洲部分区域呈现复苏态势,支撑了整体供应前景的相对平衡。

分区域看,全球原铝产量呈现分化趋势。中国产量增长1.6%,受益于国内下游需求支撑;欧洲(含俄罗斯)产量提升3.9%,因能源成本改善推动冶炼厂恢复生产;大洋洲增长2%,得益于水力发电稳定。非洲产量下降3.3%,北美和南美洲分别微降0.6%和0.8%,主要受电力供应或成本压力影响。海湾合作委员会地区产量下滑1.8%,3月日均产量环比减少6%,因区域冲突干扰霍尔木兹海峡运输,影响了铝土矿供应和铝产品出口。

价格方面,伦敦金属交易所铝价在2026年第一季度平均为3249美元/吨,同比显著上涨,同时库存下降约18%至46.4万吨左右。1月至3月,铝价持续走强,3月现金报价突破3500美元/吨,接近多年高位,主要受库存缩减和海湾地区地缘局势加剧供应担忧推动。

展望未来,全球原铝产量短期仍面临区域风险,海湾合作委员会地区占全球产量近9%,其冶炼运营和物流不确定性可能继续影响市场平衡。霍尔木兹海峡若长期受阻,将收紧亚洲和欧洲实物供应。尽管中国生产稳定及部分区域复苏支持全球增长,但海湾地区的不确定性预计将维持库存紧张态势,支撑铝价和实物溢价。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com

相关推荐

法国埃赫曼2026年逐步恢复塞内加尔工厂生产 产能达30%

2026-06-07

智利国家铜业公司第一季度EBITDA达21.43亿美元

2026-06-07

工业软件公司AVEVA助力英国矿业与金属企业应对需求增长

2026-06-07

智利丘基卡马塔地下矿完成2026年大修

2026-06-07

巴西ANM推迟Dipem矿产申报截止日期至6月19日

2026-06-07

阿根廷Los Azules项目与卡林加斯塔供应商举行对话会

2026-06-07

美国关键矿产公司6月将参加GIGA USA 2026会议

2026-06-07

澳大利亚Legacy与Aurelia达成Cobar项目50万澳元农场入股协议

2026-06-07

智利矿业协会选举新董事会 Viera连任主席至2028年

2026-06-07

芬兰阿格尼科鹰与莱维滑雪胜地2026年寻宝悬赏2万欧元金条

2026-06-07

最新简讯